Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производственная мощность и производственная программа предприятия

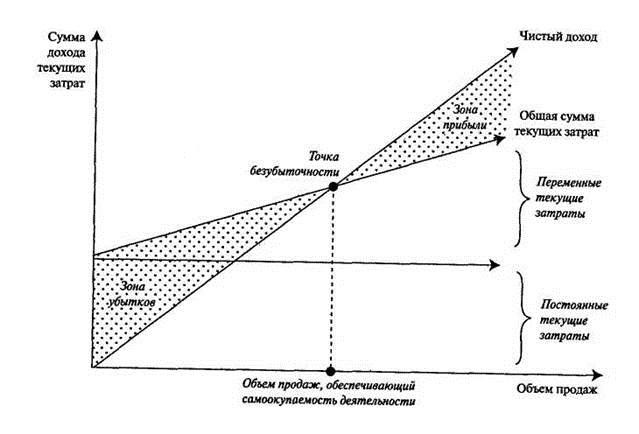

Результатом производственной деятельности предприятия является определенная продукция (работы, услуги). Основным ограничением объемов производства продукции на фирме выступают производственные возможности. Конкретным выражением производственных возможностей каждого предприятия служит определение оптимального объема производства, его производственная мощность. Под оптимальным объемом производства продукции понимается такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки, с минимумом затрат, с максимально возможной эффективностью. В рыночных условиях производственная мощность определяет годовой объем предложения предприятия, учитывая наличие и использование ресурсов, уровень и изменение действующих цен. А также рассчитывается точка безубыточности — минимальный объем производства продукции, при котором предприятие окупает свои затраты, но при этом не получает прибыли. Чем больше разница между объемом фактического производства и точкой безубыточности, тем выше прибыль предприятия. По результатам изучения конъюнктуры рынка и сбыта изделий в соответствии с профилированием предприятия, его подразделений и их развитием разрабатывается производственная программа. Это один из разделов бизнес-плана предприятия, в котором содержатся планируемые объемы производства в натуральном и стоимостном выражениях. Основанием для формирования производственной программы является перспективный план выпуска продукции, разрабатываемый. Производственная программа разрабатывается в целом по предприятию и по основным цехам с разбивкой по месяцам, кварталам, а при необходимости, определяемой содержанием договоров с заказчиками, с установлением конкретных сроков выполнения заказов. Производственная программа разрабатывается по всей развернутой номенклатуре и ассортименту продукции и должна обеспечивать безусловное выполнение всех договоров и заказов по всем предусмотренным ими параметрам: объемам, срокам, показателям качества и др. Обобщающим показателем производственной программы предприятия является объем продаж или реализованная продукция. Первый термин применяется в мировой практике, второй в отечественной. Объем продаж более объективно отражает результат деятельности предприятия, как выпускающего товары, так и производящего услуги. Показатель реализованной продукции в соответствии с логикой должен применяться только для предприятий сферы материального производства, выпускающих продукцию. В условиях рыночной экономики большинство предприятий создают продукцию и выполняют услуги, поэтому показатель объема продаж применим для всех предприятий.

19. Классификация затрат на производство и реализацию продукции (работ, услуг) Существует обширная классификация затрат. По функциям деятельности предприятия в системе управления производством затраты подразделяются на: o снабженческо-заготовительные; o производственные; o коммерческо-сбытовые; o организационно-управленческие. Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета. Непосредственное управление и контроль за хозрасчетной деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности. По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из комплексных общепроизводственных и общехозяйственных расходов. Величина этих расходов зависит от структуры управления подразделениями, цехами и предприятиями. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство. На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям. По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента,- материалы, заработная плата, амортизация и др. Эти затраты независимо от их места возникновения и целевого назначения не делятся на различные компоненты. Комплексными называются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты. Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По данному признаку затраты классифицируют по статьям калькуляции и экономическим элементам.

20. Смета затрат на производство продукции (работ, услуг) Смета затрат на производство и реализацию — плановый документ, определяющий все затраты предприятия, обусловленные изготовлением установленного объема продукции и выполнением работ (услуг) непромышленного характера как для собственных подразделений, так и для сторонних предприятий. Она должна отражать потребность в материальных ресурсах, затраты на оплату труда, сумму амортизаций основных средств, производственные затраты. От того, насколько правильно определены затраты производства, зависят плановая прибыль, рентабельность, оплата труда, размеры фондов экономического стимулирования и соответствие расчетных величин фактическим. При составлении сметы затрат решают ряд планово-экономических задач: · калькулируют себестоимость отдельных изделий; · создают базу для разработки отпускных цен; · выявляют возможное сокращение затрат на производство продукции; · определяют размеры снижения себестоимости за счет внедрения прогрессивных норм и нормативов и т. п. Смета затрат на производство позволяет увязывать важнейшие показатели деятельности предприятия. Так, сумма затрат на сырье, материалы, топливо и энергию сопоставляется с соответствующими расчетами в плане снабжения, сумма заработной платы — с фондом заработной платы, предусматриваемым в плане по труду, и т. д. Смета имеет важное значение для нормирования оборотных средств, планирования объемов продаж продукции величины прибыли, а также для разработки финансового плана объединения. Смета составляется на планируемый год с поквартальной разбивкой с применением единой классификации составляющих затраты расходов по экономическим элементам. Это дает возможность не только разрабатывать сводные сметы, но и анализировать структуру себестоимости, ее динамику, планировать пути снижения затрат.

На основе сметы затрат определяется себестоимость валовой продукции, производственная и полная себестоимость товарной продукции, себестоимость реализованной Продукции; осуществляется нормирование оборотных средств. 21. Калькуляция себестоимости продукции (работ, услуг) Калькулирование — совокупность приемов учета затрат на производство расчетных процедур исчисления себестоимости продукта. Результатом калькулирования является калькуляция, т.е. расчет затрат предприятия, падающих на объект калькулирования (единица произведенной продукции). Калькулирование необходимо для определения себестоимости продукции, установления уровня безубыточности цены. Процесс калькулирования включает: разделение затрат на производство между законченной продукцией и незавершенным производством; исчисление сумм расходов на готовую продукцию и разделение затрат между отдельными видами продукции; определение затрат на забракованную продукцию и исчисление себестоимости единицы продукции. Калькуляции делятся на предварительные (плановые, сметные, проектные, нормативные) и последующие (отчетные, хозрасчетные). Первые составляются до начала производства продукции, вторые – после ее изготовления и характеризуют расходы на ее изготовление. Методы калькулирования себестоимости продукции: 1) позаказный 2) попроцессный 3) попередельный 4) нормативный (standard-costing) 5) калькулирование себестоимости по прямым затратам (direct-costing) 6) калькулирование полной себестоимости Выбор того или иного метода зависит главным образом от характеристики производимой продукции и характеристик производственного процесса.

22. Экономическое значение снижения себестоимости продукции (работ, услуг) Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают.

С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем: - в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве; в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия; - в улучшении финансового состояния предприятия и снижении степени риска банкротства, - в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж; - в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Безубыточность бизнеса Одной из категорий успешности является безубыточность бизнеса. Так именуется состояние бизнеса, при котором прибыль превышает убытки или хотя бы равна им. Чтобы определить, с какого момента бизнес станет безубыточным, то есть найти точку безубыточности, необходимо подсчитать все расходы. Полученная величина и есть необходимая минимальная сумма вашей прибыли. Достигнуть нужного уровня дохода можно, увеличив объемы продаж, либо снизив затраты.

В любом своем деле безубыточность бизнеса очень важна, так как старт нового дела обычно начинается с цели — достигнуть точку безубыточности, что уже будет говорить об успешном ведении бизнеса, а далее при разумном управлении собственным делом прибыль будет только увеличиваться. Любой рост продаж требует привлечения покупателей, поэтому если потребитель не идет к бизнесмену, значит, бизнесмен должен сам идти к потребителю. Причем речь идет не только о рекламе, но и о дистрибьюторской деятельности. И то, и другое требует определенных расходов, поэтому нужно минимизировать их, чтобы конечная прибыль не была меньше общих затрат.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 490; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.242.141 (0.015 с.) |