Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття про гомо- та гетероскедастичність залишків.Содержание книги

Поиск на нашем сайте

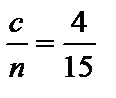

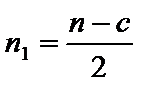

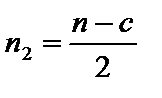

Якщо дисперсія залишків стала для кожного спостереження, тобто Часто у практичних дослідженнях явище гомоскедастичності залишків порушується. Наприклад, будуючи економетричну модель, що характеризує залежність між заощадженнями і доходами населення на підставі теоретичної та практичної інформації, можна висунути гіпотезу, що дисперсія залишків за окремими групами населення змінюватиметься і буде пропорційною до середнього доходу цієї групи. Коли розглядати економетричну модель, що характеризує залежність між депозитними вкладами і розміром прибутку клієнтів банку або між витратами на харчування і доходом на одного члена сім’ї, витратами на харчування і загальними витратами, то також можна припустити, що дисперсія залишків для окремих груп спостережень змінюватиметься. У цих залежностях пояснювальна змінна може різко змінюватись, а динаміка залежної змінної буде досить помірною, не адекватною до зміни пояснювальної змінної. Це і приводить до зміни дисперсії залишків кожного спостереження або ж груп спостережень. Якщо дисперсія залишків змінюється для кожного спостереження або групи спостережень, тобто Тест Гольдфельда-Квандта. Послідовність його виконання. коли сукупність спостережень невелика, Гольдфельд і Квандт склали параметричний тест, в якому потрібно виконати такі кроки. Крок 1. Упорядкувати спостереження відповідно до величини елементів вектора Xj. Крок 2. Відкинути c спостережень, які містяться в центрі вектора. Згідно з експериментальними розрахунками автори знайшли оптимальні співвідношення між параметрами c і n для 30—60 спостережень, де n — кількість елементів вектора Крок 3. Побудувати дві економетричні моделі на основі 1МНК за двома утвореними сукупностями спостережень обсягом Крок 4. Знайти суму квадратів залишків за першою і другою моделями

Крок 5. Обчислити критерій

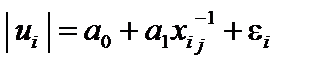

Алгоритм теста Глейсера. Глейзер. розглядає регресію модуля залишків 1) 3) У цих рівняннях Рішення про відсутність гетероскедастичності залишків приймається на підставі статистичної значущості коефіцієнтів Можливі чотири випадки: 1) 2) 3) 4) У першому випадку залишки гетероскедастичні, причому існує чиста і мішана гетероскедастичність. У другому випадку залишки мають мішану гетероскедастичність. Третій випадок свідчить про наявність чистої гетероскедастичності. У четвертому випадку гетероскедастичність відсутня.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 287; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.42 (0.006 с.) |

, то ця її властивість називається гомоскедастичністю.

, то ця її властивість називається гомоскедастичністю. , то це явище називається гетероскедастичністю.

, то це явище називається гетероскедастичністю. :

:  .

. ,

,

і

і  :

: ,де

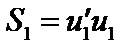

,де  — залишки за моделлю (1);

— залишки за моделлю (1); ,де

,де  — залишки за моделлю (2).

— залишки за моделлю (2). , який у разі виконання гіпотези про гомоскедастичність відповідатиме F-розподілу з

, який у разі виконання гіпотези про гомоскедастичність відповідатиме F-розподілу з  ,

,  ступенями свободи. Це означає, що обчислене значення R* порівнюється з табличним значенням F-критерію для ступенів свободи

ступенями свободи. Це означає, що обчислене значення R* порівнюється з табличним значенням F-критерію для ступенів свободи  і

і  і вибраним рівнем значущості a. Якщо

і вибраним рівнем значущості a. Якщо  , то гетероскедастичність відсутня.

, то гетероскедастичність відсутня.  , що відповідають регресії найменших квадратів, як певну функцію від

, що відповідають регресії найменших квадратів, як певну функцію від  , де

, де  . Для цього використовуються такі види функцій:

. Для цього використовуються такі види функцій: ; 2)

; 2)  ;

; 4)

4)  .

. — стохастична складова.

— стохастична складова. і

і  Переваги цього тесту визначаються можливістю розрізняти випадок чистої і мішаної гетероскедастичності.

Переваги цього тесту визначаються можливістю розрізняти випадок чистої і мішаної гетероскедастичності. є статистично значущими;

є статистично значущими; — статистично значуща,

— статистично значуща,  — статистично незначуща оцінка;

— статистично незначуща оцінка;