Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 6. Анализ использования материальных ресурсов ⇐ ПредыдущаяСтр 5 из 5

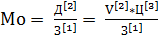

Результативным показателем, характеризующим эффективность использования материальных ресурсов, принят показатель материалоотдачи предметов труда (Мо). При анализе материалоотдачи возможна детализация выручки (D) по составным элементам (типам продукции А и Б), а также по основным факторам: объем реализации в натуральном выражении (V), средняя цена единицы продукции (Ц), структурные изменения по видам реализованной продукции (fi).Относительные изменения Мо от влияния первичных факторов находятся способом относительных величин. Произведем расчеты:

mМо(З) = YЗ – Y = 103,82 – 100 = 3,82% mМо(Д) = YМо – YЗ = 95,52 – 103,82 = -8,3% К.Ц.= 3,82 +(-8,3) = -4,48% mМо(З) = YЗ – Y = 103,82 – 100 = 3,82%

mMo(V) = YV/З – YЗ =92– 103,82 = -11,82% mМо(Ц) = YМо – YV/З = 95,52 – 92 = 3,52% К.Ц.= 100+(-4,48)= 95,52 =mМо

Сумма =-0,12. К.Ц. = -0,12.

Сумма -0,12. К.Ц. = -0,12.

= =  *100% = -78,3% *100% = -78,3%

Вывод: на основе проведенного анализа в разделе 6, можно сделать следующие выводы: 1) уменьшение объема продукции (V) на 4195 ден. ед. привело к сокращению материалоотдачи на 0,316 ден. ед. /1ден. ед. затрат, что составляет в общем влиянии 263,3%; 2) сокращение объема реализации (Д) на 190 ден. привело к уменьшению МО на 0,22 ден. ед. /1ден. ед. затрат, что составляет в общем влиянии 185%; 3) уменьшение затрат на производство на 343, привело к росту МО на 0,10 ден. ед. /1ден. ед. затрат, составляет в общем влиянии 85%; 4) положительно повлияло изменение показателя средней цены единицы продукции на 10 ден. ед., что повлекло за собой увеличение МО на 0,094 ден. ед. /1ден. ед. затрат, доля влияния фактора составила 78,3%. В результате совокупного влияния факторов, материалоотдача снизилась на 0,12 ден. ед. /1ден. ед. затрат, или 4,48%. Заключение На основе полученных данных можно сделать следующие выводы: · доходы предприятия снизились на 190 тыс. ден. ед.; · расходы возросли на 320 тыс. ден. ед.; ·прибыль уменьшилась и составила 2886 тыс. ден. ед. в отчетном периоде; · в части использования трудовых ресурсов можно отметить также сокращение, которое отражено в уменьшении выработки на 127 ден. ед/чел. Это произошло в основном за счет изменения численности рабочих;

· производственные фонды стали использоваться недостаточно эффективно: фондоотдача сократилась на 5,57 ден.ед./1000 ден.ед. ОФ. Снижение фондотдачи за определёный период - отрицательный фактор, показывающий уменьшение количества выпущенной продукции (работ, услуг) на 1 рубль производственных основных фондов, что характеризуется в уменьшении доли активной части - машин и оборудования, увеличении простоев, наличием излишков непроизводительного или устаревшего оборудования. · материальные ресурсы также стали использоваться менее эффективно на 4,48%, преимущественно.Это говорит о неэффективности использования материалов и сырья. Некоторые рабочие не успели освоить вновь пришедшее оборудование и достаточное количество изготовленных товаров забраковывалось. Для улучшения показателей эффективности работы предприятия в дальнейшем следует принять меры по снижению затрат материалов за счет модернизации технологий и по более эффективному применению трудовых ресурсов (работников более высокой квалификации и совместителей, снижение числа прочих). Для максимизации прибыли необходимо снижать себестоимость продукции при увеличении объема ее реализации и цен на единицу продукции, а также увеличить объём продукции. Список литературы 1. Матвиевская Т.Б. Анализ хозяйственной деятельности предприятий: Методические указания к курсовой работе. – М.: МИИТ, 2015. – 13 с. 2. Матвиевская Т.Б. Анализ хозяйственной деятельности предприятий: Конспект лекций. – М.: МИИТ, 2014. – 97 с. 3. Матвиевская Т.Б. Комплексный экономический анализ финансовой деятельности: Учебное пособие. – М.:МИИТ, 2016. – 96 с. 4. Шишова Л.С. Конспект лекций – М.: МИИТ, 2014. – 34 с.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 295; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.143.181 (0.009 с.) |

=

=  *100% = 185%

*100% = 185% =

=  *100% = -85%

*100% = -85% =

=  *100% = 263,3%

*100% = 263,3%