Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Загальні відомості про дп «олевський лісгосп апк»Стр 1 из 9Следующая ⇒

Зміст Вступ…………………………………………………………………………………..3 1. Загальні відомості про ДП «Олевський лісгоспАПК»…………………..….......4 2. Організаційна структура управління підприємством. ……………………….…6 3. Взаємозв'язок підприємства із зовнішніми контрагентами таз ринковою інфраструктурою……………………………………………………………………..7 4. Маркетингова діяльність на підприємстві…………………………………….....8 5. Діагностика фінансово-економічного стану ДП «Олевський лісгосп АПК» 5.1 Основні завдання діагностики фінансово-економічного стану………..10 підприємств 5.2Джерела діагностики фінансово-економічного стану підприємства…12 5.3Аналіз майна і джерел їх утворення……………………………..………13 5.4 Аналіз ліквідності та платоспроможності……………………………….18 5.5 Аналіз фінансової стабільності……………………………………..……22 5.6 Аналіз ділової активності……………………………………………...…24 5.7 Оборот кредиторської заборгованості ………………………………..…27 5.8 Аналіз прибутковості……………………………………………………..32 6. Інноваційна та фінансова діяльність підприємства. ……………………37 7. Управління персоналом…………………………………………………………..40 8. Практика антикризового управління на підприємстві………………………….41 9. Охорона праці……………………………………………………………………..43 Список використаних джерел. ………………………………………..……………57 Додатки……………………………………………………………………..………..58 Вступ Деревина є одним є тих конструкційних матеріалів, який людство використовує з прадавніх часів і до наших днів. Накопичено величезний досвід оброблення і виготовлення з неї найрізноманітніших виробів, необхідних в промисловості, будівництві, сільському господарстві, транспорті, побуті тощо. Лісопереробна промисловість набула прогресивних форм масового індустріального виробництва. З лісу виготовляють пилопродукцію, яку використовують у натуральному вигляді для отримання напівфабрикатів і готових виробів. Деревину також використовують у подрібненому вигляді для виготовлення паперу, волокнистих і стружкових плит, декоративних паперово-шаруватих пластиків. Деревообробна промисловість об'єднує велику групу виробництв, що зв'язана з обробкою і переробкою деревини. Залежно від використовуваної сировини і продукції, що випускається, ці виробництва можна умовно поділити на декілька груп, однією з яких є виробництво меблів.

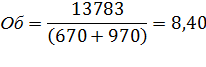

Виробництво меблевих виробів складається безпосередньої обробки конструкційних матеріалів – розкрою, механічної обробки, личкування, складання, а також із процесів контролю якості, транспортування і зберігання, обліку виробленої продукції. Відповідно, виробничий процес – це сукупність всіх дій людей і засобів праці, необхідних на даному підприємстві для виготовлення чи ремонту виробів, що тут виготовляються. При цьому можна виділити частину дій людей і засобів праці, при яких матеріал міняє свої властивості, розміри або форму. Частина виробничого процесу, що містить дії по зміні і подальшому визначенню стану предмету виробництва, називається технологічним процесом, який складається із ряду операцій, що використовуються при виготовленні потрібного виробу Діагностика фінансово-економічного стану ДП «Олевський лісгосп АПК» Аналіз ділової активності Для стабілізації фінансового стану важливе значення має швидкість руху грошових коштів. На підприємстві завжди повинен бути мінімальний залишок грошових коштів, що покриває поточні зобов’язання. Відсутність такого запасу свідчить про наявність фінансових ускладнень у підприємства. Надмірна її величина говорить про те, що реально підприємство зазнає збитків, пов’язаних з інфляцією і знеціненням грошей. Прискорення оборотності оборотних засобів є фактором підвищення ефективності виробництва, збільшення його обсягів, раціонального використання фінансових ресурсів Число оборотів, що здійснюють оборотні засоби за аналізований період /як правило, за рік/, визначається діленням обсягу реалізації продукції на середню вартість оборотних засобів.

(р.010 ф.2) Об = -------------------------------------------, (р.260 ф.1 пп + р.260 ф.1 кп): 2 де р.260 ф.1пп – вартість оборотних засобів на початок періоду; р.260 ф.1 кп – вартість оборотних засобів на кінець періоду.

Протягом аналізованого періоду відбулося збільшення числа оборотів оборотних засобів.

Найбільш поширеним є розрахунок швидкості обороту оборотних засобів. яка визначається часом /у днях/, необхідним для здійснення всіх стадій їх кругообороту.

де: тривалість періоду - число календарних днів у аналізованому періоді /місяць - 30 днів, квартал - 90 днів, рік - 360 днів/.

Прискорення оборотності призводить до вивільнення оборотних засобів, а сповільнення - до додаткового їх залучення в оборот підприємства. Виділяють показники абсолютного і відносного вивільнення (чи додаткового залучення) оборотних засобів. Абсолютне вивільнення (чи залучення) засобів дорівнює різниці між величинами фактичних попередніх залишків і базових за попередні періоди/. Відносне вивільнення фактичних середніх залишків оборотних засобів є такою їх величиною, яка потрібна була б підприємству, якщо б швидкість їх обороту була на рівні базового періоду. У разі необхідності можна проаналізувати структуру активів визначенням питомої ваги кожної зі статей у загальній сумі валюти балансу, визначати їх зростання (зменшення) порівняно зі станом на початок звітного періоду. При цьому значне зростання залишків за статтями запасів і витрат не завжди є ознакою розширення виробництва. Причиною цього може бути сповільнення обороту цих активів. Щоб зробити правильний висновок, необхідно застосувати інші коефіцієнти, визначення яких потребує не лише даних балансу (сальдо), а й звіту про фінансові результати (обороти). Наприклад, коефіцієнт оборотності запасів. Значення коефіцієнта оборотності запасів дорівнює числу разів їх поповнення за період. Коефіцієнт оборотності запасів (Коз(р)) визначається відношенням виручки від реалізації без урахування ПДВ і акцизів до середньої суми негрошових оборотних (поточних) активів (НПА).

де р. 035 ф. 2 — чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг); р. 100 ф. 1— виробничі запаси; р. 110 ф. 1 — тварини на вирощуванні та відгодівлі; р. 120 ф. 1 — незавершене виробництво; р. 130 ф. 1 — готова продукція; р. 140 ф. 1— товари; р.150 ф.1— векселі одержані.

Величину виручки від реалізації за звітний період можна знайти в одному з перших рядків форми 2. Що стосується середньої суми негрошових поточних активів, то її визначають шляхом знаходження середньоарифметичної величини між залишками на початок і кінець звітного періоду (форма 1):

Визначений таким чином коефіцієнт оборотності запасів не буде порівнюваним з середньогалузевим, але для внутрішнього аналізу він може знадобитись. Лише таким способом (відношенням величини собівартості, що припадає на реалізацію, до середньої величини запасів) можна визначити не тільки коефіцієнт оборотності запасів, але й отримати дані про середню норму запасів у днях. Одержану таким чином величину слід порівнювати із середньою величиною відповідних залишків. Так визначають оборотність запасів за кожним їх видом, що, своєю чергою, дозволяє правильно орієнтуватися при визначенні потреби в них. За допомогою регулярного проведення аналізу оборотності активів можна знайти можливість знизити величину оборотного капіталу, і внаслідок ліквідації його надлишку отримувати значно більше прибутку на гривню, вкладену в запаси. Це можливе за умови збереження при цьому кількісного рівня збуту і норми прибутку.

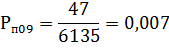

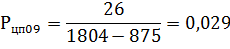

Подібно, як визначають коефіцієнт оборотності запасів, можна визначити тривалість обігу будь-яких активів. Наприклад, дебіторської заборгованості. Таблиця 5.3 Динаміка обертів активів

Аналіз прибутковості фінансовим підсумком господарської діяльності підприємства є його прибутковість, яка характеризується абсолютним і відносним показниками. Абсолютний показник прибутковості – це сума прибутку, а відносний – це рівень рентабельності. Передусім, загальновживаний у нас показник рентабельності як відношення прибутку до собівартості – не єдиний. Визначати рентабельність за такою формулою зобов'язують нас органи статистики, адже для статистичного аналізу цей важливий показник діяльності має бути порівнянним для різних підприємств. Формула П / S, де П — прибуток, а S —собівартість, корисна тим, що дозволяє визначити відносну величину прибутку, одержаного на кожну гривню, що була витрачена, а точніше вкладена у виробництво кінцевого продукту. Так визначається рентабельність (прибутковість) понесених витрат. Проте лише показника рентабельності витрат замало для аналізу, результатами якого користуються керівники або інвестори (замовники, акціонери). Рентабельність як показник дає уявлення про достатність (недостатність) прибутку порівняно з іншими окремими величинами, які впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства. При визначенні показника рентабельності прибуток (у чисельнику) співвідноситься з чинниками, які мають найбільший вплив на його отримання. Безумовно, одним з таких чинників є витрати. Але від того, що і скільки ми вкладаємо, залежить величина прибутку, який нам надходить у ціні реалізації разом із компенсацією понесених витрат. Однак, витрачатися на виробництво (торгівлю чи інший вид звичайної діяльності) можна лише за умови наявності коштів для здійснення таких витрат. Зрозуміло, що кожному з інвесторів набагато цікавіше знати прибутковість (рентабельність) його власних інвестицій, аніж рентабельність понесених підприємством витрат. Тому собівартість готової продукції — це не що інше, як вкладення (інвестиції) підприємства у вже виготовлену ним продукцію. А власний капітал підприємства — це вкладення (інвестиції) в діяльність підприємства в цілому. Засновники (акціонери) інвестують свої кошти в підприємство, а підприємство, своєю чергою, як самостійна інституція інвестує як ці, так і інші фінансові ресурси в продукт своєї діяльності.

Якщо досі серед показників рентабельності найбільш поширеним був згаданий вище показник прибутковості інвестицій підприємства у вже виготовлений, а іноді навіть реалізований кінцевий продукт, то нині дедалі більшого значення набуває показник прибутковості коштів, інвестованих засновниками (акціонерами) в діяльність підприємства загалом. Річ у тім, що перший з цих показників не дає уявлення про ефективність використання капіталу. Адже значна його частина залишилася за межами витрат на реалізовану продукцію: в товарах, запасах, коштах і дебіторах. Розмір оборотного (робочого) капіталу не повинен бути ні великим, ні малим, він має бути оптимальним. Можна досягти великої рентабельності витрат на готову (або реалізовану) продукцію — і водночас мати дуже низьку рентабельність власного капіталу через те, що значна його частина не працює, а здебільшого лежить на складах або ж надто довго кредитує покупців. У зв'язку з такою постановкою питання розглянемо кілька окремих показників рентабельності. Фінансовий ліверидж Щоправда, у більшості наших розробок показник фінансового лівериджу має зовсім інший зміст. Наприклад, дуже часто фінансовим лівериджем називають коефіцієнт залежності від довгострокових зобов'язань (про це нижче). Ці два показники не можна назвати близькими між собою навіть з великою натяжкою. Як неможливо за допомогою коефіцієнта залежності від довгострокових зобов'язань прийняти рішення про шляхи пошуків додаткових фінансових ресурсів, так само неможливо назвати цей коефіцієнт позитивним чи негативним. Інші показники рентабельності Рентабельність прибуток від реалізації продажу = ------------------------------------, чиста реалізація тобто Рентабельність р.100 ф.2 продажу = ---------------. р.035 ф.2

Рентабельність продажу ще називають маржею прибутку. Вона показує, скільки прибутку приносить кожна гривня обсягів реалізації. Маржу прибутку, як правило, визначають окремо за кожним видом діяльності або за кожною групою реалізованої продукції. Рентабельність прибуток чистих активів = -------------------------, А – зобов’язання де А —підсумок активу балансу,

Рентабельність р.220 ф.2 чистих активів = -------------------------------------------------------------------, р.280 ф.1 – (р.480 ф.1 + р.620 ф.1 + р.630 ф.1)

де р.220 ф.2 – прибуток; р.280 ф.1 – підсумок активу балансу; р.480 ф.1 – довгострокові зобов’язання; р.620ф.1—поточні зобов'язання; р. 630 ф. 1 — доходи майбутніх періодів. До показників прибутковості належить також показник доходів на акцію (чистий прибуток, тобто прибуток після оподаткування, ділиться на кількість випущених звичайних акцій). Частина чистого прибутку, як відомо, виплачується акціонерам у вигляді дивідендів, решта — реінвестується в подальшу діяльність.

Таблиця 5.4 Аналіз ретабельності

Управління персоналом.

Система управління персоналом ДП «Олевський лісгоспАПК», що складається з 160 чоловік, являє собою підсистеми умов праці, трудових відносин, оформлення та обліку кадрів. Стосовно першої підсистеми слід відмітити, що умови праці відповідають вимогам психофізіології, психоестетики, охорони праці та авколишнього середовища. Робочі приміщення добре оформлені і сприяють трудовій діяльності. Трудові відносини в колективі сповнені взаємоповаги, взаєморозуміння, тісних дружніх стосунків. Конфліктні ситуації трапляються дуже рідко і швидко вирішуються. Оформлення і облік кадрів веде комерційний директор. Керівництво підприємства схильне до стабільності чисельності працівників. В зв'язку з цим, на підприємстві велика увага приділяється своєчасній виплаті заробітної платні, мотивації, матеріальному заохоченню, сприянню позитивному психологічному клімату в колективі. Відповідно до обсягів отриманого прибутку нараховуються премії. Велика робота проводиться у перепідготовці та підвищенні кваліфікації кадрів, їх пристосуванню до нових умов господарювання та загальної комп'ютеризації. В разі необхідності, кожен працівник може звернутися до генерального директора з проханням про фінансову чи матеріальну допомогу. Oхорона праці Законодавство про працю Одним із головних документів, який забезпечує чітке виконання службових обов’язків працівників підприємств, установ та організацій, є Кодекс законів про працю України (далі – Кодекс). Кодекс розробляє вимоги до трудової діяльності громадян України, регулює трудові відносини всіх працівників, сприяючи зростанню їх продуктивності праці, поліпшенню її якості. Кодекс спрямований на охорону трудових прав працівників. Кодекс законів складається із 20 глав, куди ввійшли 278 статей. Коротко розглянемо зміст найважливіших глав. У главі І – „Загальні положення” – викладені основні трудові права та обов’язки працівників, особливості міжнародних угод або договорів з питань трудового законодавства, а також додаткові пільги працівникам, які можуть бути надані їх підприємствами, установами чи організаціями. У главі І – „Колективний договір” відзначається, що колективний договір укладається на основі чинного законодавства між роботодавцем, або уповноваженим ним органом і профспілковим уповноваженим, або іншим уповноваженим на представництво трудовим колективом з метою регулювання виробничих, трудових і соціально-економічних відносин та узгодження інтересів працівників та роботодавців. Проект договору повинен обговорюватися на зборах (конференції) трудового колективу і затверджується зборами (конференцією). Колективний договір повинен містити основні положення з питань праці і заробітної плати, положення щодо робочого часу, часу відпочинку, матеріального стимулювання, охорони праці, удосконалення виробництва й праці, зміцнення виробничої і трудової дисципліни, соціальні питання та ін. Договір укладається в письмовій формі на термін, що обумовлений в ньому, і поширюється на всіх працівників підприємства, установи, в тому числі і членів профспілки. Колективний договір – це найважливіший документ у системі нормативного регулювання між роботодавцем і працівниками з першочергових соціальних питань, в тому числі з питань охорони праці. Закон України „Про охорону праці” та Закон „Про колективні договори та угоди” передбачають включання комплексних заходів щодо організації безпечних і нешкідливих умов праці в колективні договори та визначення обов’язків сторін. Колективний договір повинен обов’язково містити заходи захисту прав та соціальних інтересів осіб, які потерпіли на виробництві від нещасних випадків або профзахворювань, а також утриманців і членів сімей загиблих. Згідно зі ст. 9 Закону України „Про охорону праці” колективним договором має встановлюватися розмір допомоги при нещасному випадку і профзахворюванні. Рекомендовано включати в розділ „Охорона праці” колективного договору заходи щодо поліпшення умов праці інвалідів, жінок, підлітків, надання їм пільг за виконання вимог щодо охорони праці. Важливе місце в Кодексі займає глава ІІІ – „Трудовий договір”. Трудовий договір – це угода між працівником і роботодавцем підприємства, установи чи організації, за якою працівник зобов’язується виконувати роботи, визначеною цією угодою з дотриманням внутрішнього трудового розпорядку, а роботодавець зобов’язується виплачувати працівнику заробітну плату та забезпечувати безпечні умови праці, передбачені законодавством про працю. Особливою формою трудового договору є контракт. Трудовий договір може бути: 1) строковим, що укладається на визначений термін за погодженням сторін; 2) безстроковий – укладається на невизначений термін; 3) таким, що укладається на час виконання певної роботи. Всі прийняті на роботу працівники повинні бути ознайомлені з умовами роботи, правилами та обов’язками, які вони мають виконувати. Список використаних джерел. 1. Бланк Й А. Торговий менеджмент. - К.:УФИМБД 997. 2. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. -М.: Дело, 1997. 3. Мильнер Б.З. Теория организаций. - М.: ИНФРА-М, 1998. 4. Поршнев А. Г., Румянцева 3. П., Саломатин Н.А. Управление организацией.-М.: ИНФРА-МЛ999. 5. Розен В.В. Цель - оптимальность - решение (математические модели принятия оптимальних решений). - М.: Радио й связь, 1982. -168 с., ил. (Кибернетика). 6. Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика:Підручник для вузів. -Тернопіль:Карт-банш,1997. 7. Трухаев Р.И. Модели принятия решений в условиях неопределенности. - М.: Наука, 1981. 8. Учбовий посібник. Прийняття управлінських рішень в умовах невизначеності. Для студентів спеціальності 050201 "Менеджмент у виробничій сфері" усіх форм навчання. - Кривий Ріг, КЕІ КНЕУ, 1997.-37с. 9. Річний звіт ПП "ВіКо" за 1999 рік.

Зміст Вступ…………………………………………………………………………………..3 1. Загальні відомості про ДП «Олевський лісгоспАПК»…………………..….......4 2. Організаційна структура управління підприємством. ……………………….…6 3. Взаємозв'язок підприємства із зовнішніми контрагентами таз ринковою інфраструктурою……………………………………………………………………..7 4. Маркетингова діяльність на підприємстві…………………………………….....8 5. Діагностика фінансово-економічного стану ДП «Олевський лісгосп АПК» 5.1 Основні завдання діагностики фінансово-економічного стану………..10 підприємств 5.2Джерела діагностики фінансово-економічного стану підприємства…12 5.3Аналіз майна і джерел їх утворення……………………………..………13 5.4 Аналіз ліквідності та платоспроможності……………………………….18 5.5 Аналіз фінансової стабільності……………………………………..……22 5.6 Аналіз ділової активності……………………………………………...…24 5.7 Оборот кредиторської заборгованості ………………………………..…27 5.8 Аналіз прибутковості……………………………………………………..32 6. Інноваційна та фінансова діяльність підприємства. ……………………37 7. Управління персоналом…………………………………………………………..40 8. Практика антикризового управління на підприємстві………………………….41 9. Охорона праці……………………………………………………………………..43 Список використаних джерел. ………………………………………..……………57 Додатки……………………………………………………………………..………..58 Вступ Деревина є одним є тих конструкційних матеріалів, який людство використовує з прадавніх часів і до наших днів. Накопичено величезний досвід оброблення і виготовлення з неї найрізноманітніших виробів, необхідних в промисловості, будівництві, сільському господарстві, транспорті, побуті тощо. Лісопереробна промисловість набула прогресивних форм масового індустріального виробництва. З лісу виготовляють пилопродукцію, яку використовують у натуральному вигляді для отримання напівфабрикатів і готових виробів. Деревину також використовують у подрібненому вигляді для виготовлення паперу, волокнистих і стружкових плит, декоративних паперово-шаруватих пластиків. Деревообробна промисловість об'єднує велику групу виробництв, що зв'язана з обробкою і переробкою деревини. Залежно від використовуваної сировини і продукції, що випускається, ці виробництва можна умовно поділити на декілька груп, однією з яких є виробництво меблів. Виробництво меблевих виробів складається безпосередньої обробки конструкційних матеріалів – розкрою, механічної обробки, личкування, складання, а також із процесів контролю якості, транспортування і зберігання, обліку виробленої продукції. Відповідно, виробничий процес – це сукупність всіх дій людей і засобів праці, необхідних на даному підприємстві для виготовлення чи ремонту виробів, що тут виготовляються. При цьому можна виділити частину дій людей і засобів праці, при яких матеріал міняє свої властивості, розміри або форму. Частина виробничого процесу, що містить дії по зміні і подальшому визначенню стану предмету виробництва, називається технологічним процесом, який складається із ряду операцій, що використовуються при виготовленні потрібного виробу Загальні відомості про ДП «Олевський лісгосп АПК» ДП «Олевський лісгосп АПК» було створено в 1976 році. До складу лісгоспу входить 4 лісництва. Загальна площа лісгоспу складає 34777 га, в тому числі вкрито лісовою рослинністю – 32398 га. Дане підприємство спеціалізувалося на заготівлі круглого лісоматеріалу, а також різніх пиломатеріалів. Зарез підприємство спеціалізується на виготовленні якісної продукції з деревини, попит на яку на європейських та вітчизняних ринках підтверджує її високу якість. Основним видом продукції підприємства є клеєні щити, (використовуються для виробництва сходів, дверей та меблів). Важливим в діяльності підприємства є виготовлення паркетної дошки, які теж успішно продаються на вітчизняному ринку та експортуються закордон. Також ДП «Олевський лісгосп АПК» був одним з найперших хто запровадив виробництво паливних брикетів. Ця продукція в повному обсязі іде на продаж за кордон. 40 % продукції експортується в країни Західної Європи. Середньооблікова чисельність штатних працівників на підприємстві становить 160 чол. Виробничі потужності (на рік) складають: щит — 1 800 куб.м, підлогове покриття — 40 тис. кв. м. Підприємство знаходиться в постійних пошуках нових методів обробки деревини, вдосконалення виробничого процесу. ДП «Олевський лісгосп АПК» забезпечене високотехнологічним імпортним обладнанням, що дозволяє йому переробляти до 1 200 куб. м круглого лісу та одночасно висушувати в сушильних камерах близько 700 куб. м пиломатеріалів. Технологія подальшої переробки пиломатеріалів є завершеним циклом, що дозволяє використовувати сировину в повному обсязі без відходів. Структурно підприємство поділене на наступні виробничі комплекси: - лісопильно-сушильний виробничий комплекс, - виробничий комплекс по виготовленню щита, - виробничий комплекс по виготовленню підлогового покриття, - виробничий комплекс по виготовленню паливних брикетів. Дерево - це живий матеріал, який потребує особливого ставлення до себе, вимагає відданості та поваги, спонукає майстрів вкладати в роботу свою душу і тому найважливішим фактором всіх успіхів підприємства є ті люди, які на ньому працюють, завдяки яким підприємство досягло всіх своїх успіхів.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.154.151 (0.092 с.) |