Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы и показатели оценки анализа финансового состояния предприятия ⇐ ПредыдущаяСтр 3 из 3

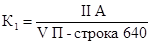

Финансовое состояние предприятия можно оценить с помощью системы показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. На первом этапе анализа финансового состояния предприятия проводится анализ имущественного положения предприятия. При оценке имущественного положения предприятия формируется представление о деятельности организации, выявляются изменения в составе её имущества и Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1) как отношение итога раздела II актива бухгалтерского баланса к итогу раздела V пассива бухгалтерского баланса за вычетом строки 640 «Резервы предстоящих расходов» [3, с.222]:

где II А – итог раздела II актива бухгалтерского баланса (строка 290); V П – итог раздела V пассива бухгалтерского баланса (строка 690). Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итога раздела III пассива бухгалтерского баланса и строки 640 «Резервы предстоящих расходов» за вычетом итога раздела I актива бухгалтерского баланса к итогу раздела II актива бухгалтерского баланса [2]:

где III П – итог раздела III пассива бухгалтерского баланса (строка 490); I А – итог раздела I актива бухгалтерского баланса (строка 190); II А – итог раздела II актива бухгалтерского баланса (строка 290).

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса. Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85: - Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. - Коэффициент обеспеченности финансовых обязательств активами определяется как отношение всех (долгосрочных и краткосрочных) обязательств организации, за исключением резервов предстоящих расходов, к общей стоимости активов. - Коэффициент обеспеченности финансовых обязательств активами (К3) на конец отчетного периода рассчитывается по формуле (3) как отношение суммы итогов раздела IV и V пассива бухгалтерского баланса за вычетом строки 640 «Резервы предстоящих расходов» к валюте бухгалтерского баланса [3, с. 223]:

где IV П – итог раздела IV пассива бухгалтерского баланса (строка 590); V П – итог раздела V пассива бухгалтерского баланса (строка 690); ВБ – валюта бухгалтерского баланса (строка 300 или 700) [2]. Представим на рисунке 1 схему взаимозависимости показателей ликвидности и платежеспособности. [41, с.151] Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения - ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Рисунок 1 - Взаимосвязь между показателями ликвидности и платежеспособности предприятия Примечание – Источник: [18, с.142] В условиях экономической обособленности и самостоятельности хозяйствующие субъекты обязаны в любом периоде времени иметь возможность срочно погашать свои внешние обязательства, то есть быть платежеспособными, или краткосрочные обязательства, то есть быть ликвидными.

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 105; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.131.238 (0.007 с.) |

,

,

,

,

,

,