Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки производства и их классификация. Динамика издержек производства в краткосрочном и долгосрочном периодах

В соответствии с положениями теории производства для данного объема выпуска может существовать несколько технологически эффективных способов производства, отражающих в натуральном выражении оптимальные сочетания применяемых производственных факторов. Однако затраты производства зависят не только от количеств использованных факторов, но и от цен каждого из них. Таким образом, возникает необходимость оценки производственного процесса в контексте уровня стоимостных затрат, принимающих форму издержек производства. Применение ресурса в одном производственном процессе всегда связано с отказом от других, альтернативных, вариантов его применения. Ценность ресурса определяется на основе наилучшего варианта его использования. В силу этого, по своей экономической природе издержки производства - стоимость отвлеченных от альтернативного использования ресурсов, определяемая по наилучшему варианту их применения. Издержки производства – это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов. Принцип альтернативности при определении издержек производства показывает, что действительный уровень издержек должен оцениваться по текущей стоимости ресурса и с учетом упущенной выгоды. Таким образом, между реально осуществляемыми в виде денежных выплат затратами и затратами, которые должны приниматься во внимание при принятии экономических решений, имеется существенное различие. Это привело к разграничению понятий «экономические» и «бухгалтерские» издержки. Бухгалтерские издержки – это произведенные в денежной форме фактические расходы, связанные с осуществлением производства. Экономические издержки – это альтернативная стоимость отвлекаемых от данного производства ресурсов. Выделим их основные отличительные черты. Бухгалтерские издержки включают только те выплаты и начисления, которые должны быть учтены в соответствии с законодательными актами о бухгалтерском учете. Экономические издержки включают все явные издержки, т.е. все платежи, которые необходимо осуществить для производства и реализации продукции. В отличие от бухгалтерских, экономические издержки включают не только явные, но и неявные издержки, т.е. платежи, условно начисляемые за все ресурсы, которые принадлежат собственникам фирмы. Если, например, фирма использует свой собственный капитал (физический и денежный), то она никому не платит ни арендной платы, ни процентных выплат. Однако условно начисляемые на него арендная плата (физический капитал) и проценты (денежный капитал) включаются в экономические издержки.

В бухгалтерские издержки затраты на ресурсы входят по фактической стоимости приобретения. В экономические издержки все выплаты и начисления (явные и неявные) входят по альтернативной стоимости или, иными словами, по стоимости лучшей альтернативы. Например, арендная плата, условно начисляемая на собственное оборудование, включается в издержки по той максимальной ставке, по которой фирма могла бы сдать это оборудование в аренду кому-либо еще, т.е. по рыночной ставке. Важно иметь в виду, что на принятие решений фирмой влияют не прошлые затраты, а будущие, прогнозируемые затраты. Так, например, отказ от использования купленного оборудования не вернет потраченные на него деньги, так называемые безвозвратные издержки. Безвозвратные издержки – это ранее произведенные, но не принимаемые во внимание при принятии текущего решения затраты. Когда располагаемый ресурс не имеет альтернативного использования, вмененные издержки по этому ресурсу будут равны нулю. Поэтому, являясь частью бухгалтерских издержек, безвозвратные издержки не должны включаться в стоимость производимой продукции. Как правило, безвозвратные издержки представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением масштаба, вида или места деятельности. Нормальная прибыль – это минимальная плата за удержание предпринимательских способностей от альтернативного использования. Она представляется в виде платы за ресурс «предпринимательство» и является формой неявных издержек. Факторы производства по-разному включаются в производственный процесс. В зависимости от характера взаимосвязи между объемом выпуска и количеством применяемого фактора выделяются постоянные и переменные издержки.

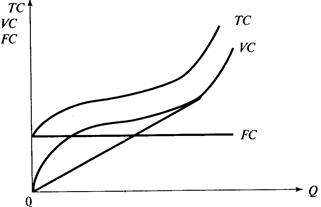

Постоянные издержки (FC) – это стоимостные затраты производства, величина которых не зависит от объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий, сооружений, машин и производственного оборудования, капитальным ремонтом, административные расходы. Переменные издержки (VC) – это затраты, величина которых зависит от объема выпуска, изменяясь в определенной пропорции вследствие изменения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда и др. Совокупность постоянных и переменных издержек фирмы образуют общие (валовые, совокупные) издержки (TC), т.е. суммарную величину издержек, понесенных по всем факторам производства, использовавшимся при производстве данного объема продукции: TC = FC + VC Эти виды издержек характеризуют общий уровень производственных затрат. При неизменности цен факторов производства их зависимость от объема выпуска может быть представлена графически в виде кривых издержек производства (рис.7.10).

Рис.7.10. Кривые постоянных, переменных и средних издержек в краткосрочном периоде

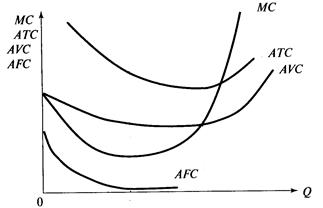

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции, которые называются средними издержками производства (рис. 7.11). Средние постоянные издержки (AFC) – это величина постоянных издержек, приходящихся на единицу продукции: Значения этих издержек на единицу продукции будут изменяться в зависимости от величины объема производства, уменьшаясь по мере его роста. Средние переменные издержки (AVC) – величина переменных издержек, приходящихся на единицу продукции: Средние общие издержки (ATC) представляют собой величину общих издержек, приходящихся на единицу произведенной продукции:

Рис.7.11. Кривые средних и предельных издержек

Отдельную группу составляют предельные издержки, которые характеризуют изменение общих издержек, вызванное удельным изменением выпуска. Предельные издержки (MC) – это прирост общих издержек, вызванный увеличением объема выпуска на единицу продукции: Кривая МС всегда пересекает кривые AVC и АTС в точке их минимума. Это объясняется тем, что добавление к выпущенному количеству продукции дополнительной единицы, произведенной с меньшими затратами, чем требовалось в среднем на предыдущий выпуск, ведет к снижению средних затрат. Если же ситуация складывается так, что дополнительная единица, произведена с большими затратами, то средние затраты увеличиваются. Но если при МС < ATC (или AVC), они снижаются, а при МС > ATC (или AVC) средние затраты возрастают, то МС = ATC (или AVC) в точке минимума средних затрат. В краткосрочном периоде величина средних и предельных затрат изменяется в зависимости от характера отдачи от переменных факторов, убывая при росте производительности и увеличиваясь при ее снижении.

В общей динамике затрат в краткосрочном периоде можно выделить следующее: 1) одновременное снижение предельных, средних переменных и общих средних затрат; 2) уменьшение средних переменных и общих средних при увеличении предельных затрат; 3) повышение предельных и средних переменных при снижении средних общих затрат; 4) одновременное увеличение всех видов затрат.

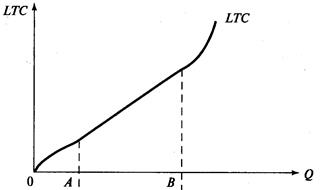

Рис.7.12. Кривые общих (LTC), средних (LAC) и предельных (LMC) издержек

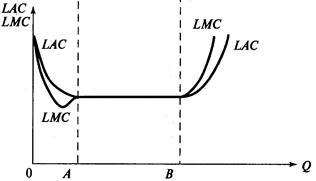

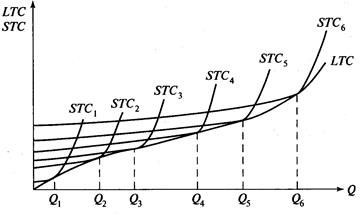

В долгосрочном периоде могут быть изменены все факторы производства, и соответственно будет отсутствовать деление на постоянные и переменные издержки, а рассматриваться будут только средние и предельные издержки. По своему содержанию долгосрочные издержки производства отражают изменения затрат в зависимости от изменений масштаба производства (рис. 7.12). Характер этих изменений будет определяться типом масштаба (при условии неизменности цен факторов производства): при растущем эффекте масштаба средние долгосрочные издержки будут снижаться (отрезок ОА), при постоянном оставаться неизменными (отрезок АВ), а при убывающем расти (отрезок правее В). В долгосрочном периоде производитель может выбрать любой размер производства. Однако, решая задачу оптимизации производства по издержкам, он должен выбрать такой масштаб производства, при котором выпуск осуществлялся бы с минимальными средними долгосрочными издержками. При данном условии оптимальным будет такой размер предприятия, при котором достигается равенство долгосрочных средних и предельных издержек (LMC = LAC). Функции издержек и в краткосрочном, и в длительном периодах характеризуют минимальные издержки, необходимые для производства различных объемов продукции, но для каждого данного объема выпуска минимумы издержек неодинаковы. Совместим на рис. 7.13 кривые долгосрочных общих издержек и краткосрочных общих издержек, которые складываются при различных уровнях постоянных издержек. Каждая кривая STC совпадает с LTC только при единственном объеме выпуска, а при других STC > LTC. Кривая LTC, огибая кривые краткосрочных общих издержек, характеризует все возможные параметры краткосрочных общих издержек при использовании экономически эффективных способов производства.

Рис.7.13. Кривые краткосрочных (STC) и долгосрочных (LTC) общих издержек

Взаимосвязь между кривыми STC и LTC определяет взаимосвязь между кривыми средних и предельных издержек. Она проиллюстрирована на рис. 7.14, который построен также как и рис.7.13 с учетом изменяющейся отдачи от масштаба (от 0 до Q3 – возрастающая, от Q3 до Q5 неизменная и далее – убывающая).

Рис.7.14. Кривые средних и предельных краткосрочных и долгосрочных издержек При возрастающей и убывающей отдаче от масштаба, минимальные краткосрочные средние издержки выше долгосрочных средних издержек, что отражает негибкость производства в краткосрочном периоде, невозможность за счет изменения производственной мощности выйти на экономически эффективный способ производства данного объема продукции.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.53.5 (0.013 с.) |

.

. . Динамика уровня этих издержек будет зависеть от действия закона убывающей отдачи.

. Динамика уровня этих издержек будет зависеть от действия закона убывающей отдачи. . Их величина определяется как сумма средних постоянных и средних переменных издержек: ATC = AFC + AVC.

. Их величина определяется как сумма средних постоянных и средних переменных издержек: ATC = AFC + AVC.

. Предельные издержки отражают изменения в предельной производительности переменных факторов производства (рис. 7.11), а их экономическая роль состоит в том, что именно показатели предельных издержек принимаются во внимание при принятии решений об изменении выпуска.

. Предельные издержки отражают изменения в предельной производительности переменных факторов производства (рис. 7.11), а их экономическая роль состоит в том, что именно показатели предельных издержек принимаются во внимание при принятии решений об изменении выпуска.