Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика та класифікація витрат підприємства. Собівартість продукції, її види та методи калькулювання.Стр 1 из 10Следующая ⇒

Тема7: Витрати підприємства. ПЛАН 1. Характеристика та класифікація витрат підприємства. Собівартість продукції, її види та методи калькулювання. 2. Зміст і методика обчислення кошторису витрат на виробництво продукції (самостійне опрацювання). 3. Економічний зміст та функції ціни (самостійне опрацювання). 3.1 Види цін. 3.2 Методика ціноутворення на продукцію підприємства 3.3 Цінова політика підприємства: сутність, принципи та особливості формування. Проблемне питання На Вашу думку, чи можна покращити фінансово-господарську діяльність підприємства стосовно витрат підприємства? Якщо так, то якими методами, способами? Обгрунтуйте свою відповідь. Нормативно-правова база: 1. Господарський кодекс України вiд 16.01.2003 № 436-IV, р. 1, гл.2, ст.17. 2. П(С)БО 16 "Витрати", затверджений наказом Міністерства фінансів України від 31 грудня 1999 р. № 318, зареєстрований у Міністерстві юстиції України 19 січня 2000 р. за № 27/4248 3. Типове положення № 473 а - "Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості", затверджене Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473 (в частині додатків 1-21). Основна література: 4. Швайка Л.А. Планування діяльності підприємства: Навчальний посібник. – 2003. с.167-195; 5. Семенов Г.А. Організація і планування на підприємстві: Навчальний посібник. – 2006.с., 443-452; 6. Бойчик І.М. Економіка підприємства: Навчальний посібник. Друге видання,.випр. і доп. – К.: «Каравела»; Львів: «Новий світ - 2000», 2001. с.61-65; 7. Єгупов Ю.А. Організація виробництва на промисловому підприємстві: Навчальний посібник. – К.:Центр навчальної літератури, 2006. с.165-169; 8. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства:Навчальний посібник. - К: "Каравела", 2003, с. 293-30; 9. Покропивний С.Ф. Економіка підприємства: Підручник. – Вид 2-ге, перероб. та доп. – К: КНЕУ,2001. с. 403-417. Додаткова література: 10. Покропивний С.Ф. Економіка підприємства. Збірник практичних задач і конкретних ситуацій: Навчальний посібник. -2000. с.130-135. Ключові терміни і поняття: Витрати, класифікація витрат собівартість продукції, види собівартості, калькуляція собівартості, кошторис витрат, статті калькуляції, елементи витрат, планова,нормативна,фактична собівартість, техніко-економічні фактори,ціна, цінова політика, види цін.

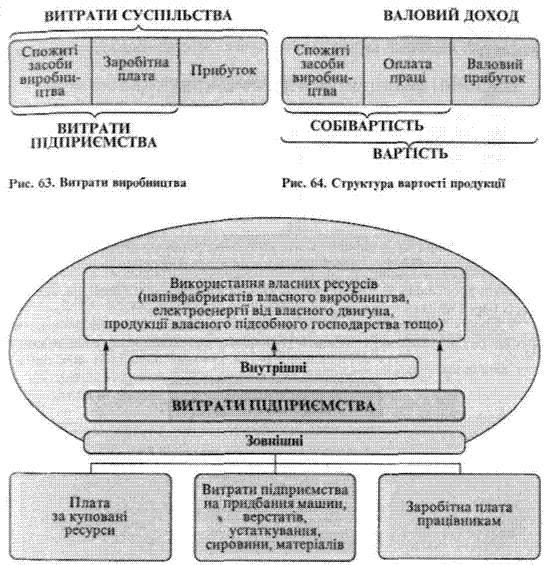

Характеристика та класифікація витрат підприємства. Собівартість продукції, її види та методи калькулювання. Будь-яке підприємство прагне отримати якомога більший доход від своєї діяльності. Для цього потрібно не тільки продати товар за максимально високою ціною, а й скоротити витрати на виробництво та реалізацію продукції. У процесі виробництва здійснюються витрати живої та уречевленої праці. Витрати виробництва складаються з витрат суспільства і витрат підприємств. Витрати суспільства — це сукупність матеріальних витрат уречевленої та живої праці, що відображує вартість виробництва того чи іншого продукту для суспільства Склад витрат суспільства наведено на рис. 1

Тема7: Витрати підприємства. ПЛАН 1. Характеристика та класифікація витрат підприємства. Собівартість продукції, її види та методи калькулювання. 2. Зміст і методика обчислення кошторису витрат на виробництво продукції (самостійне опрацювання). 3. Економічний зміст та функції ціни (самостійне опрацювання). 3.1 Види цін. 3.2 Методика ціноутворення на продукцію підприємства 3.3 Цінова політика підприємства: сутність, принципи та особливості формування. Проблемне питання На Вашу думку, чи можна покращити фінансово-господарську діяльність підприємства стосовно витрат підприємства? Якщо так, то якими методами, способами? Обгрунтуйте свою відповідь. Нормативно-правова база: 1. Господарський кодекс України вiд 16.01.2003 № 436-IV, р. 1, гл.2, ст.17. 2. П(С)БО 16 "Витрати", затверджений наказом Міністерства фінансів України від 31 грудня 1999 р. № 318, зареєстрований у Міністерстві юстиції України 19 січня 2000 р. за № 27/4248 3. Типове положення № 473 а - "Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості", затверджене Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473 (в частині додатків 1-21). Основна література: 4. Швайка Л.А. Планування діяльності підприємства: Навчальний посібник. – 2003. с.167-195;

5. Семенов Г.А. Організація і планування на підприємстві: Навчальний посібник. – 2006.с., 443-452; 6. Бойчик І.М. Економіка підприємства: Навчальний посібник. Друге видання,.випр. і доп. – К.: «Каравела»; Львів: «Новий світ - 2000», 2001. с.61-65; 7. Єгупов Ю.А. Організація виробництва на промисловому підприємстві: Навчальний посібник. – К.:Центр навчальної літератури, 2006. с.165-169; 8. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства:Навчальний посібник. - К: "Каравела", 2003, с. 293-30; 9. Покропивний С.Ф. Економіка підприємства: Підручник. – Вид 2-ге, перероб. та доп. – К: КНЕУ,2001. с. 403-417. Додаткова література: 10. Покропивний С.Ф. Економіка підприємства. Збірник практичних задач і конкретних ситуацій: Навчальний посібник. -2000. с.130-135. Ключові терміни і поняття: Витрати, класифікація витрат собівартість продукції, види собівартості, калькуляція собівартості, кошторис витрат, статті калькуляції, елементи витрат, планова,нормативна,фактична собівартість, техніко-економічні фактори,ціна, цінова політика, види цін. Характеристика та класифікація витрат підприємства. Собівартість продукції, її види та методи калькулювання. Будь-яке підприємство прагне отримати якомога більший доход від своєї діяльності. Для цього потрібно не тільки продати товар за максимально високою ціною, а й скоротити витрати на виробництво та реалізацію продукції. У процесі виробництва здійснюються витрати живої та уречевленої праці. Витрати виробництва складаються з витрат суспільства і витрат підприємств. Витрати суспільства — це сукупність матеріальних витрат уречевленої та живої праці, що відображує вартість виробництва того чи іншого продукту для суспільства Склад витрат суспільства наведено на рис. 1

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.114.125 (0.007 с.) |