Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие материальных ресурсов и показатели их использования. ⇐ ПредыдущаяСтр 2 из 2

Материальные ресурсы- это ресурсный потенциал фирмы позволяющий осуществить производство продукции, оказания услуг, или выполнение работ. В состав материальных ресурсов включается: 1) сырьё - предметы труда,которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством. 2) материалы - предметы труда частично прошедшие обработку. Они делятся: основные и вспомогательные; Основные для изготовления продукции и они составляют материальное содержание и входят в вес изготовления продукта. Вспомогательные материалы они необходимы для осуществления различных технологических процессов и ля поддержания в работноспособном состоянии основных фондов. 3) полуфабрикаты - это предметы труда которые прошли несколько стадий промышленного производства,но требуют дальнейшей обработки. 4) энергия и топливо - относится предметы труда,которые приводят движения оборудования, транспортные средства и обеспечивает нормальный ход процесса труда. Показатели использования материальных ресурсов. 1 ) нормы расхода - это максимально- допустимый расход соответ. ресурсов на единицу продукции в условиях данного уровня, приминяемой техники и организации производства; в норму расходов вкл: чистый или полезный расход материалов и отходы,которые образуются в процессе производства продукции Нр = Чв + О Качество установленных норм оценивается с помощью коэф-а использования материала Ки.м = Чв/Нр 2) Материалоёмкость - характеризует отношение величины материальных затрат к стоимости произв продукции.

где МЗ – материальные затраты на производство продукции (работ, услуг), руб.; ВП – выпуск продукции (работ, услуг) в отпускных ценах предприятия, руб. · Материалоемкость абсолютная – определяет величину расхода материальных затрат или отдельных их видов на единицу конкретной продукции, например, расход металла или топлива на агрегат и др. Данный показатель может быть применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребности в материальных ресурсах, а также для исследования эффективности их использования. · Материалоемкость удельная – характеризует расход определенного вида материальных ресурсов на единицу эксплуатационной или технической характеристики изделия, например расход металла или электроэнергии на единицу мощности агрегата, на единицу надежности, долговечности, грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции производимой продукции и может быть применен в условиях многономенклатурного производства.

· Материалоемкость относительная – представляет собой долю материальных затрат и их отдельных элементов в структуре затрат на производство и реализацию продукции Постоянные издержки

К постоянным издержкам относятся: § оплата процентов по банковским кредитам; § амортизационные отчисления; § выплата процентов по облигациям; § оклад управляющего персонала; § арендная плата; § страховые выплаты; Переменные издержки Переменные издержки К переменным издержкам относятся: § заработная плата § транспортные расходы § затраты на электроэнергию § затраты на сырье и материалы

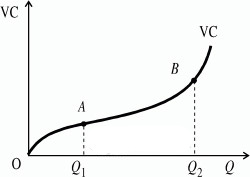

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут: 1. вначале они растут пропорционально изменению объема производства (до достижения точки 2. затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки 3. третий период, отражающий изменение переменных издержек (движение вправо от точки Общие (валовые) издержки Общие (валовые) издержки

Совокупные издержки ( Совокупные издержки зависят от объема выпускаемой продукции, и определяются: § количеством; § рыночной ценой используемых ресурсов. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

являющейся обратной функцией к функции производства.

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-14; просмотров: 711; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.39.23 (0.007 с.) |

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

)

) )

) — это все издержки на данный момент времени, необходимые для производстватого или иного товара.

— это все издержки на данный момент времени, необходимые для производстватого или иного товара.