Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие прибыли, виды прибыли, прибыль в контексте пользователей

В системе финансового менеджмента прибыль занимает особое место. Любая коммерческая организация строит свою деятельность, исходя из перспективы устойчивого генерирования прибыли. В наиболее общем виде прибыль (П) может быть представлена как функция двух параметров – доходов (R) и расходов (С):

где Rj – j-й вид доходов фирмы, j = 1, 2, …, n; Сk – k-й вид расходов (затрат), k=1, 2, …, m Доходы (Revenue, Income) – это увеличение экономических выгод предприятия в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств в ходе обычной деятельности, приводящее к увеличению капитала собственников этого предприятия, за исключением их вкладов. Основа доходов – выручка (revenue, sales) в виде доходов от обычных видов деятельности (продажа продукции и оказание услуг, предусмотренных уставными документами). Расходами (Cost) организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В зависимости от характера изменения расходов при изменении базового показателя – объема производства, все расходы делятся на постоянные (Fixed Costs) и переменные (Variable Costs). Переменные расходы – расходы, которые меняются прямо пропорционально изменению объема производства. Удельные переменные расходы – постоянны. Постоянные расходы – расходы, которые не меняются, при изменении объема производства. Удельные постоянные расходы – изменяются при изменении объемов производства. 2.2 Анализ безубыточности и целевого планирования прибыли Анализ безубыточности (CVP-анализ) – аналитический подход к изучению взаимосвязи между издержками и доходами предприятия при различных уровнях производства (загрузки производственных мощностей). Точка безубыточности – объем продаж, при котором выручка равна суммарным издержками или объем продаж, при котором маржинальная прибыль равна постоянным издержкам. Анализ строится на соотношении, основанном на балансе выручки: S = VC + FC + EBIT, (2) где S – выручка от продаж компании, VC – совокупные переменные расходы, тогда v – переменные расходы на единицу продукции,

FC – постоянные расходы (за исключением финансовых расходов); EBIT = S – VC – FC – операционная прибыль, прибыль до вычета процентов и налогов (Earnings Before Interests and Taxes). Введем понятие маржинальная прибыль: М = S-VC = FC + EBIT (3) где М – маржинальная прибыль, характеризует величину выручки за вычетом переменных издержек, величину прибыли, которая должна покрыть постоянные расходы компании и требуемый уровень чистой прибыли. Переходя к натуральным единицам: pQ = vQ + FC + EBIT, (4) где р – цена единицы продукции. В точке безубыточности прибыль равна 0, т.е. EBIT = 0, критический объем продаж (в натуральных единицах) (Qc) равен:

Критический объем продаж – объем продаж, необходимый для покрытия расходов, т.е. обеспечивающий безубыточность деятельности. Рассчитаем в стоимостном выражении критический объем продаж:

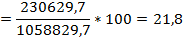

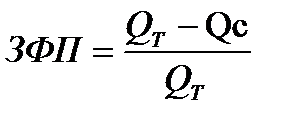

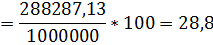

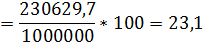

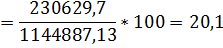

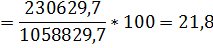

Удельная маржинальная прибыль (cont) – величина маржинальной прибыли, приходящейся на единицу продукции). сont = p-v. (7) Показатель nc = (p-v)/р = соnt/р – называется валовой маржой, характеризует долю удельной маржинальной прибыли в цене единицы продукции, выражается в процентах. Повышение значения нормы приводит к снижению величины критического объема продаж. Если задача заключается в определении целевого объема продаж QT, то формула принимает следующий вид: QТ = (FC + EBIT)/(p-v) (8) Важной характеристикой успешной работы предприятия является величина запаса финансовой прочности (ЗФП, Safety Margin), которая определяется по формуле:

Запас финансовой прочности показывает, на сколько процентов может уменьшиться объем продаж в стоимостном выражении, чтобы операционная прибыль компании при этом оставалась больше либо равной 0. Чем выше этот показатель, тем безопаснее чувствует себя предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек). ПРАКТИЧЕСКОЕ ЗАДАНИЕ Задание: Для компании провести анализ безубыточности: рассчитать операционную прибыль (EBIT), маржинальную прибыль, удельную маржинальную прибыль, точку безубыточности в натуральных единицах и стоимостном выражении, целевой объем продаж (EBIT = 200 000 руб.), запас финансовой прочности

Управление рентабельностью

Прибыль – это абсолютный показатель, малопригодный для пространственно-временных сопоставлений. Поэтому в аналитике принято сопоставлять его с некоторыми базами, получая тем самым показатели рентабельности. Управление рентабельностью включает два компонента: управление прибылью (числитель показателя рентабельности) и управление базой формирования прибыли (знаменатель показателя рентабельности). Таблица 1 – Виды показателей рентабельности

ПРАКТИЧЕСКОЕ ЗАДАНИЕ Задание: Провести анализ рентабельности компании: рассчитать показатели рентабельности.

Модель фирмы «Дюпон»

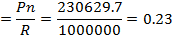

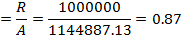

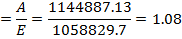

Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности фирмы. Поэтому понятно стремление управлять базовыми факторами, влияющими на значения этих индикаторов. Один из наиболее распространенных подходов к выявлению факторов реализован в известной факторной модели фирмы «Дюпон». Назначение модели – идентифицировать факторы, определяющие эффективность предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый – рентабельность собственного капитала (ROE). Базовая формула модели:

где ROE – рентабельность собственного капитала, Pn – чистая прибыль, Е – собственный капитал компании (уставный капитал, добавочный капитал, нераспределенная прибыль и т.п.), R – выручка компании, А – активы, А =

CL – краткосрочная задолженность LTD – долгосрочная задолженность. Рентабельность собственного капитала (ROE) зависит от рентабельности продаж, ресурсоотдачи и структуры источников финансирования предприятия.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ Задание: Провести расчет модели управления рентабельностью компании: рассчитать показатели модели фирмы «Дюпон».

Перечень мер по увеличению рентабельности собственного капитала компании:

· Привлечение дополнительного объема средств за счет роста кредиторской задолженности; · Снижение объемов закупки материала, т.е. не приобретать слишком много, чтобы материал залеживался; · Увеличение прибыли компании.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-14; просмотров: 367; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.5.68 (0.025 с.) |

(1)

(1) (5)

(5) (6)

(6) *100% (9)

*100% (9)

, (10)

, (10) ,

, - заемный капитал компании,

- заемный капитал компании,