Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дисконтированный срок окупаемости

Как отмечалось ранее, одним из недостатков показателя простого срока окупаемости является игнорирование в процессе его расчета разной ценности денег во времени. Этот недостаток устраняется путем определения дисконтированного срока окупаемости. Рассчитывается данный показатель примерно по той же методике, что и простой срок окупаемости, с той лишь разницей, что последний не учитывает фактор времени. Наиболее приемлемым методом установления дисконтированного срока окупаемости является расчет кумулятивного (нарастающим итогом) денежного потока (см. табл. 19). Таблица 19 - Дисконтированный срок окупаемости

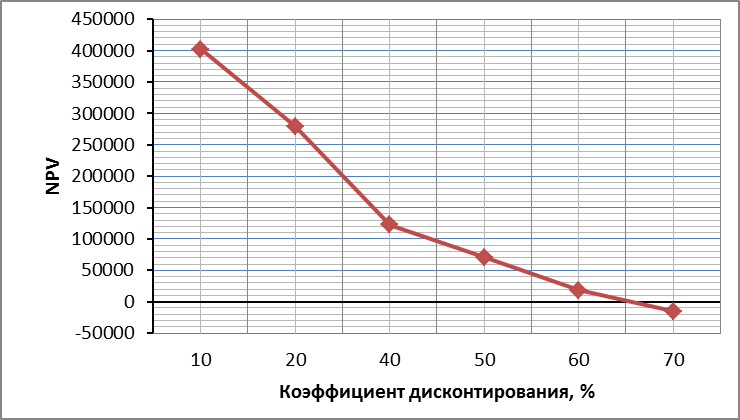

Внутренняя ставка доходности (IRR) Для установления показателя чистой текущей стоимости (NPV) необходимо располагать информацией о ставке дисконтирования, определение которой является проблемой, поскольку зависит от оценки экспертов. Поэтому, чтобы уменьшить субъективизм в оценке эффективности инвестиций на практике широкое распространение получил метод, основанный на расчете внутренней ставки доходности (IRR). Между чистой текущей стоимостью (NPV) и ставкой дисконтирования ( Таблица 20 - Зависимость

Рисунок 2 – Зависимость NPV от ставки дисконтирования Из таблицы и графика следует, что по мере роста ставки дисконтирования чистая текущая стоимость уменьшается, становясь отрицательной. Значение ставки, при которой 4.4 Индекс доходности (рентабельности) инвестиций ( Индекс доходности показывает, сколько приходится дисконтированных денежных поступлений на рубль инвестиций. Расчет этого показателя осуществляется по формуле

где I0 – первоначальные инвестиции.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 172; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.198.49 (0.006 с.) |

=0,10)

=0,10)

=1+76,02/174,8=1,44 месяца

=1+76,02/174,8=1,44 месяца

) существует обратная зависимость. Эта зависимость следует из таблицы 20 и графика, представленного на рисунке 2.

) существует обратная зависимость. Эта зависимость следует из таблицы 20 и графика, представленного на рисунке 2. от ставки дисконтирования

от ставки дисконтирования

)

)

=9.6>1, следовательно, проект эффективен при i=0,1; NPV=268415

=9.6>1, следовательно, проект эффективен при i=0,1; NPV=268415