Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и сущность дохода как экономической категории

Доход – экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить Как экономическая категория доходы выполняют ряд функций 1) воспроизводственную; 2) регулир.; 3) стимулир.; 4) распределит.; 5) оценочно-информац. Значение доходов как показателя на микроуровне заключается в следующем: 1) должны обесп‑ть безубыточность деят-ти орг-ции на основе возмещения расходов; 2) формируют прибыль, необходимую для производственного и социального развития орг-ции путем реализации принципов самоокупаемости и самофинансирования; 3) явл-ся источником ср-в для вып. фин-вых обязательств орг-ций перед гос-вом. На макроуровне социально-экономич. значение доходов выражается в том, что они: 1) явл-ся одним из важных показателей в общей системе стоимостных показателей и рычагов упр-ния экономикой; 2) отражают относит. долю торговли в сумме цен товаров народного потребления; 3) способствуют формированию средств гос-го и местного бюджетов, внебюджетных фондов за счет выплаты налогов, сборов (пошлин). Все доходы и расходы разделены на следующие группы: ● доходы и расходы по текущей деятельности, ● доходы и расходы по инвестиционной деятельности, ● доходы и расходы по финансовой деятельности, ● иные доходы и расходы. Доходами организаций не считаются 1) суммы НДС, акцизов, налога с продаж, др обяз. платежей, поступ. в сост. выручки и доходов; 2) суммы задатков, авансов, предоплаты за товары (продукцию, работы, услуги) и стоимость полученного в залог имущества; 3) вклады других организаций в уставный фонд; 4) суммы, поступившие от третьих лиц в пользу комитента по договорам комиссии или консигнации, доверителя по договорам поручения; 5) поступления имущества, в т. ч. ден. ср‑в, ранее переданных третьим лицам на услов. возвратности, в т.ч. получаемых в качестве погашения ранее предоставленных займов. Классификация доходов организации: 1.Характер получения доходов 1. Доход от реализации товаров (продукции, работ, услуг) и собственности орг-ции 2. Доходы от исп-ния собственности и капитала торговой организации 2.Источники формирования 1. Доходы от торговой деят-ти и платных торговых услуг

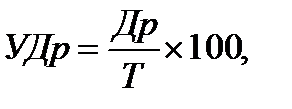

2. Доходы от произв-ной деят-ти 3. Доходы от посреднической деят-ти 4. Доходы от инвестиц-кредитной деят-ти 5. Доходы от реализации имуществ-х и интеллект-х прав 6. Чрезвычайные доходы 7. Др виды доходов 3. Полнота и место отображения доходов 1. Бухгалтерские доходы 2. Скрытые доходы 4. Временной фактор: 1. Доходы отчетного периода 2. Доходы будущих периодов 5.Хар-р налогообл-ния 1. Налогооблагаемый доход 2. Доход, не подлежащий налогообложению 6. Уровень для формирования прибыли 1. Доход, достаточный для формирования прибыли 2. Доход, не достаточный для формирования прибыли 7. Отрасль торг-й деят-ти: 1. Доходы гостиницы; 2. Доходы общ. питания (ресторана) 33. Источники образования доходов от текущей деятельности в гостиницах и ресторанах. Факторы, влияющие на доходы. Как экономическая категория доход от текущей деятельности – это часть стоимости товара (работы, услуги), предназначенная для возмещения расходов на их реализацию, формирования прибыли и выполнения финансовых обязательств перед государством. Таким образом, на уровне организации ресторанного бизнеса доходы от текущей деятельности – это разница между денежной выручкой по ценам реализации за минусом налогов и сборов (пошлин) и их покупной стоимостью. Эта разность представляет собой сумму реализованных наценок на собственную продукцию (сырье) и часть покупных товаров, а также торговых надбавок (скидок) на покупные товары – в организациях общественного питания. Уровнем дохода от текущей деятельности называется отношение суммы дохода к сумме выручки (товарооборота), выраженное в процентах.

где УДр – уровень дохода от реализации товаров в %, Др – сумма доходов от реализации товаров или валового дохода, Т – объем товарооборота или выручки без налогов.

К внешним факторам, влияющим на доходы, относятся: ● степень насыщенности рынка услугами гостиниц и ресторанов; ● покупательная способность; ● уровень цен на товары, тарифов и ставок за услуги, цен на материальные ресурсы; ● ценовая, налоговая и ден.-кредитная политики, проводимые гос‑вом и регионом; ● нормы торговых надбавок (скидок), наценок общественного питания; ● нормативы или ставки отчислений от доходов. К прямым внутренним факторам относятся: объем выручки и товарооборота; ● состав и структура выручки; ● уровень цен закупки товаров у поставщиков; ● экономическая обоснованность цен, норм торговых надбавок; ● звенность реализации; ● выбор поставщика и условия поставки товаров. К косвенным внутренним факторам относятся: ● методы продажи продукции и услуг, производительность труда, издержкоемкость. ● количество и качество предоставляемых дополнительных услуг, определяемые профилем организации и профессионализмом руководства. ● организация технологических процессов, использование достижений маркетинга и научно-технического прогресса, качество управления организацией и обслуживания посетителей, применяемых ресурсов. Размер уровня дохода от текущей деятельности отличается в зависимости от отраслевого профиля, типа, категории, обслуживаемого контингента. В настоящее время отсутствует понятие «наценочная категория» для объекта питания и взаимосвязь между категорией гостиниц и объектов питания и ценообразованием.

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 424; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.253.170 (0.01 с.) |