Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-экономическая база ⇐ ПредыдущаяСтр 5 из 5

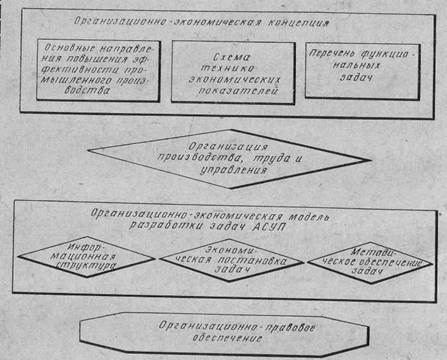

Под организационно-экономической базой понимается совокупность экономических принципов управления, методов организации производства и труда, схем взаимодействия задач управления на основе правовых документов, определяющая эффективное достижение предприятием заданной цели при функционировании АСУП. Условно состав организационно-экономической базы можно разделить на следующие составные части (рис. 13). 1. Организационно-экономическая концепция, охватывающая состав и способы формирования и взаимодействия технико-экономических показателей управляемого объекта, а также основные принципы повышения эффективности функционирования этого Г

Рис. 13. Структура организационно-экономической базы АСУП объекта и место АСУП в общей системе планирования, учета и регулирования. 2. Организация производства, труда и управления, определяющая рациональную структуру объекта (цехов, отделов и т. д.), порядок реализации технологических маршрутов, степень специализации, наиболее благоприятные условия работы, сохраняющие высокую работоспособность рабочих и служащих, а также научно обоснованную структуру управления объектом, четкие положения о всех подразделениях, их подчиненности, обязанностях и ответственности. 3. Организационно-экономическая модель, предусматривающая построение схемы взаимодействия основных задач АСУП, структуры информационных потоков, а также методическое обеспечение порядка реализации задач и использования результатов их решения. В состав организационно-экономической модели входят также подробные описания и постановки всех функциональных задач системы управления. 4. Организационно-правовое обеспечение содержит правовые основы и нормы создания и использования системы, правовой статус циркулирующей системы информации, а также права и ответственность должностных лиц в условиях функционирования АСУП. Кроме того, организационно-экономическая база включает в свой состав методические и инструктивные материалы, определяющие влияние АСУП на основные показатели функционирования объекта, оценку ее эффективности, пути совершенствования и дальнейшего развития. При построении организационно-экономической базы АСУП необходимо исходить из единой концепции разработки всех задач автоматизированного управления предприятием, что создает более благоприятные условия для совместимости, сопряжениями интегрирования задач. Главной целью единой концепции является создание эффективной системы управления при минимуме затрат на ее разработку и внедрение.

Основные направления повышения эффективности деятельности предприятия определяют место АСУП в общей системе управления. При этом необходимо четко установить цели проектируемой автоматизированной системы и этапы ее последовательного внедрения. Порядок создания АСУП и направления их эффективного использования должны опираться на принципиальные положения идеологии АСУ. Основные направления повышения эффективности работы предприятий и порядка проектирования системы определяют состав технико-экономических показателей, необходимых и достаточных для функционирования АСУП, взаимодействие и взаимосвязь этих показателей между собой в процессе планирования, учета, анализа и оценки деятельности подразделений, оперативного и текущего регулирования производства. На этой основе составляется укрупненная структурная схема формирования и взаимодействия технико-экономических показателей в процессе управления предприятием. В результате анализа состава технико-экономических показателей, их формирования и взаимодействия создается перечень задач управления, в котором они ранжируются в соответствии с принятыми критериями целесообразности автоматизации. Указанные критерии позволяют выбрать из всего комплекса задач те, которые имеют наибольшее значение для управления предприятием и существенно повышают уровень экономической работы. Одновременно необходимо еще раз подчеркнуть, что использование ЭВМ для управления предприятием при отсталой организации производства и труда может оказаться неэффективным и даже привести к отрицательному результату из-за значительных диспропорций между возможностями используемых средств и неприспособленностью объекта к их применению. В связи с этим до решения вопросов о привязке типовых АСУП к конкретным условиям на предприятиях должна быть тщательно проанализирована действующая организация производства и приведена в полное соответствие с требованиями, предъявляемыми к ней новыми средствами управления.

Построение организационно-экономической базы означает не только создание более совершенной организационной, методической и информационной основы управления, но и органическое включение ее в практику всей работы предприятия. Автоматизированная система не меняет цели управления, но вносит ряд серьезных отличий в характер, подходы и методы решения управляющих задач, в результате чего происходит постоянное совершенствование и упорядочение отдельных элементов действующей системы. Целесообразность выделения в организационно-экономической базе АСУП в качестве специального раздела организационно-правового обеспечения системы диктуется тем, что как бы ни повышалось значение экономических, технических или иных аспектов управления, они обязательно закрепляются правовыми актами. Типовые положения о звеньях аппарата управления должны обладать правовой совместимостью, т. е. единством и непротиворечивостью правовых основ и норм создания и использования системы. Они должны опираться на нормативные акты и инструкции, и в соответствии с этим аппарат управления обязан отвечать за принятие и реализацию решений, содержание, экономическую обоснованность и достоверность информации в условиях функционирования АСУП. Следует отметить, что правовой аспект играет большую роль при формировании информационной структуры, где одно из центральных мест занимает вопрос установления юридической силы машинных документов, выходящих из вычислительного центра предприятия (правовой статус банка данных). Центральным элементом организационно-экономической модели является экономическая постановка задачи, которая должна содержать четко определенные цели, иметь экономическое обоснование и предлагать обобщенные алгоритмы решения задачи.' Улучшение методического обеспечения задач — одно из основных направлений дальнейшего развития АСУП. Инструктивно-методические материалы должны включать не только вопросы прогнозирования, долгосрочного, текущего и оперативного, планирования, состав технико-экономических показателей, порядок их формирования и взаимодействия, но и анализ результатов работы внутризаводских подразделений и предприятия в целом, регулирования, принятия и реализации решений по каждой задаче или комплексу задач по всем подсистемам. ФУНКЦИОНАЛЬНЫЙ КОМПЛЕКС Как уже отмечалось ранее, всю функциональную часть АСУП принято делить на ряд подсистем в соответствии с основными функциями управления объектом, причем выделение подсистем из общего контура управления носит чисто условный характер, учитывающий сложившиеся на предприятиях функциональные и организационные особенности и облегчающий организацию работ По созданию и эксплуатации АСУП. В действительности автоматизированная система управления предприятием базируется на единой организационной, функциональной и экономической сети, || узлах которой находятся процедуры управления, выполняемые вычислительными средствами, различными автоматами, а также производственными и административными коллективами. Основная роль в принятии решении и обеспечении их выполнения принадлежит в данном случае человеку.

Один из вариантов типового состава задач функциональной части приведен в табл. 1, однако в зависимости от типа управляемого объекта, его состояния и выполняемых работ состав задач изменяться, В АСУ производством наиболее часто выделяют десять подсистем (см. рис. 1). 1. Технической подготовки производства (ТПП)—-определяет содержание технологической и конструкторской документации, характер технологических процессов, состав основного и вспомогательного оборудования, а также фактически всю первичную нормативную базу АСУП, В этом отношении техническая подготовка производства является своеобразным ИСТОЧНИКОМ исходных условий для функционирования остальных подсистем. Техническая подготовка производства в общем виде включает следующие комплексы задач: - инженерные расчеты основных режимов и параметров новых изделий; - конструирование изделий; - технологическое проектирование; - нормативно-технологические расчеты. 2.Технико-экономического планирования (ТЭП) — предусматривает оптимизацию производственной программы по номенклатуре и расчет всех технико-экономических показателей производства в масшабе года, квартала и месяца для завода в целом и для отдельных его подразделений с получением подетальных плановых заданий. Данная подсистема расчленяется на четыре комплекса задач по планированию: - производства и реализации продукции; - труда и заработной платы; - себестоимости; - хозрасчетных показателей. 3. Оперативно-производственного планирования, учета и регулирования (ОПП) — фактически определяет весь ритм производственной деятельности предприятия. Следует отметить, что методы оперативно-производственного планирования во многом отражают тип производства, организацию управления, производственную структуру предприятия и характер производственных связей. Подсистема делится на четыре комплекса задач: - расчета календарных планов цехам и участкам; учета движения деталей в производстве; составления сменно-суточного задания участкам; составления оперативных сводок о состоянии комплектации изделий. 4. Материально-технического снабжения (МТС) — предусматривает автоматизацию планирования, учета и оперативного перераспределения материалов и комплектующих изделий, необходимых для обеспечения заданного ритма производства. Подсистема содержит следующие комплексы задач:- расчет потребности в материалах и комплектующих изделиях; расчет лимитов отпуска материалов цехам; учет движения материалов и составление необходимой отчетности; - контроль за уровнем запасов материалов на складах.

5. Сбыта продукции — обеспечивает планирование и регулирование процесса реализации готовой продукции и автоматизирует следующие функции: - изучение конъюнктуры спроса и распределение готовой продукции между потребителями с учетом места и сроков поставки (планирование сбыта); - оперативный учет сбыта продукции; - контроль за уровнем запасов готовой продукции; - составление статистической отчетности по сбыту продукции. 6. Финансово-бухгалтерской деятельности (ФБД) — автоматизирует процесс составления финансовых планов, а также учетные функции предприятия по основным параметрам. Подсистема состоит из следующих комплексов задач: - разработки планов финансирования деятельности предприятия; - учета движения материальных ценностей, труда и заработной платы; - учета затрат на производство; - учёта кассовых, банковских и финансовых операций. 7. Управления кадрами (УК) —обеспечивает автоматизацию функции анализа кадровой структуры, а также подбора, продвижения и совершенствования кадров. Подсистема охватывает четыре комплекса задач: - планирования распределения, подбора и расстановки кадров; учета движения личного состава; - составления статистической отчетности; планирования и управления технической учебой. 8. Управления транспортом — предусматривает автоматизацию процессов управления внутризаводским транспортом и охватывает следующие функции: - планирование работы внутризаводского транспорта - расчет технико-экономических показателей транспортного хозяйства; - учет работы внутризаводского транспорта; - составление оперативно-календарных графиков движения транспорта. 9. Управления вспомогательными службами — относится в основном к службам главного механика и главного энергетика и обеспечивает планирование, регулирование и учет ремонтных работ и использование энергоресурсов. Подсистема разделена на четыре комплекса задач: - составления графика планово-предупредительного ремонта; - планирования энергоресурсов; - расчета трудовых ресурсов ремонтных работ; - расчета стоимости ремонта. 10. Управления качеством продукции •— предназначена для планирования процесса обеспечения высокого качества изделий, анализа причин брака и отклонений от технологических процессов, разработки мероприятий по устранению причин снижения качества выпускаемой продукции по сравнению с плановыми показателями. В этой же подсистеме решаются задачи анализа поведения выпускаемых изделий в эксплуатации для разработки рациональных норм снабжения запасными частями и режима проведения регламентных профилактических работ. Дальнейшее развитие этой подсистемы определило создание комплексной системы управления качеством работы в целом с охватом всех сторон деятельности предприятия (выполнение технико-экономических показателей, идейно-политическое воспитание, социалистическое соревнование и т. д.).

Рабочая структура функциональной части определяется общей схемой управления, устанавливающей полную взаимосвязь всех элементов управления и охватывающей автоматизированные, механизированные и ручные процедуры. В данном случае отражается человекомашинный характер любой автоматизированной системы управления. Функциональная часть более мобильна, чем основа, и допускает изменение состава и постановки задач при условии стандартного сопряжения с базовыми элементами системы. В последующих главах будут даны организационно-экономические описания рассмотренных функциональных подсистем управления предприятием с акцентом на те решения, которые носят типовой характер и не получили еще достаточно широкого освещения в литературе.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 465; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.221.163 (0.019 с.) |