Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Группировка затрат по калькуляционным статьям

Отражает состав расходов, в зависимости от места возникновения (основное производство или вспомогательные службы) и от их направления, т.е. на производство или обслуживания. Эта группировка используется при определении себестоимости отдельных видов продукции, а так же при оценке степени влияния отдельных элементов на формирование себестоимости.

При типовой группировке используется следующая номенклатура статей: · сырье и материалы · покупные полуфабрикаты и комплектующие · топливо и энергия на технологические цели · возвратные отходы · основная зарплата производственных рабочих · дополнительная зарплата · отчисления на социальные страхования · расходы на содержание и эксплуатацию оборудования · расходы на подготовку и освоение производства · износ инструмента и приспособлений · потери от брака · прочие производственные расходы · внепроизводственные расходы (кредиты, реклама и пр.) · накладные расходы: цеховые и общезаводские (зарплата управленческих кадров); накладные расходы устанавливаются в процентах от зарплаты производственных рабочих

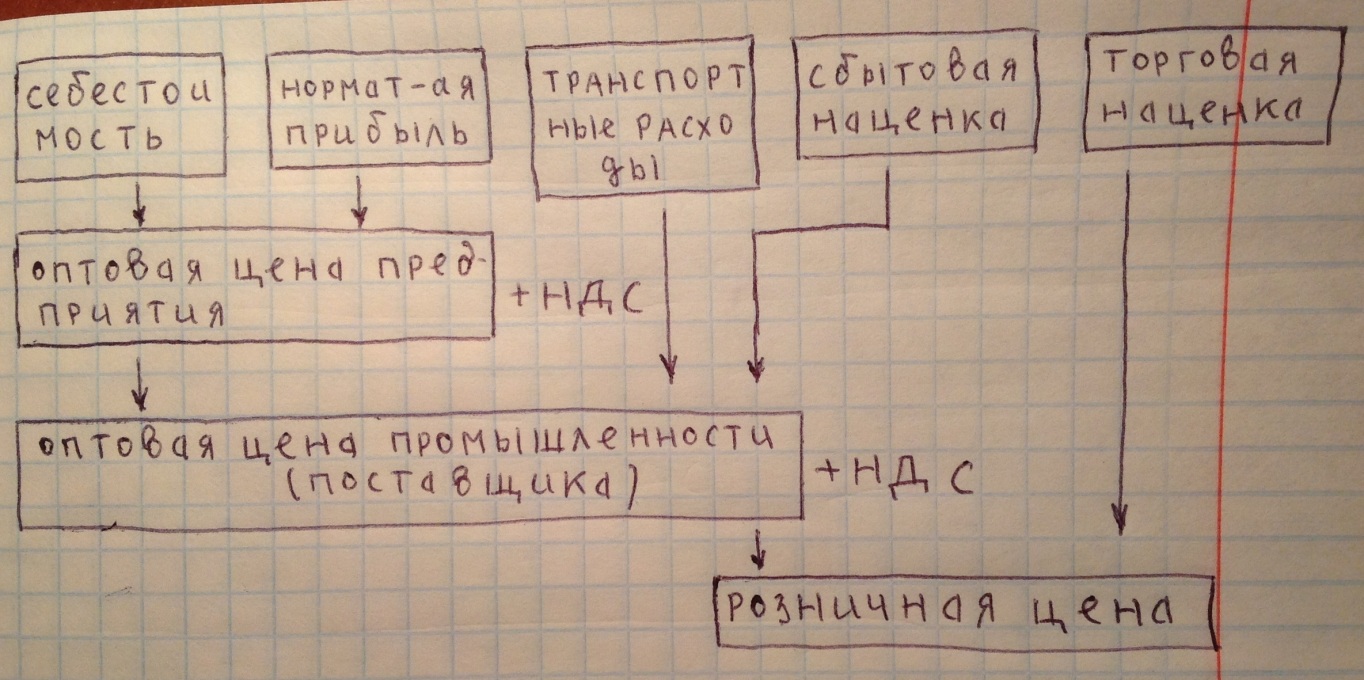

Ценообразование Цена – это денежное выражение стоимости; экономическая категория, позволяющая косвенно измерить величину затраченного на производство товара общественно-необходимого рабочего времени. Цена является механизмом обеспечения равновесия спроса и предложения. Ценовая политика зависит от типа рынка. Формирование цены происходит на основании системы цен и тарифов: · цены промышленности – оптовые цены предприятий и оптовые цены промышленности · цены сельского хозяйства – закупочные цены на сельхоз продукцию · цены торговли – розничные и рыночные · транспортные тарифы – цены перевозки · коммунальные тарифы При формировании оптовых цен на промышленную продукцию используется себестоимость и нормативная прибыль. Структура цены

Оптовая цена предприятия предусматривает возмещение текущих затрат и получение прибыли. На основании этой цены, определяется выручка от реализации продукции как произведение цены и количества продукции. Прибыль – разность цены и себестоимости. Основные принципы ценовой политики · Достижение рентабельности производства

· Поддержание стабильности спроса на продукцию · Соблюдение государственных интересов

Факторы, влияющие на ценообразование · себестоимость · величина отчислений в бюджет · изменение спроса и доля удовлетворения спроса · инфляция

(29.10.12) Прибыль Прибыль – это конечный финансовый результат предпринимательской деятельности. Реализация продукции - это основной источник дохода предприятия. Денежные средства, поступающие на расчетный счет предприятия, за реализованную продукцию, называются выручкой от реализации. Результаты хозяйственной деятельности оцениваются по балансовой и чистой прибыли.

Чистая прибыль используется на собственные хозяйственные нужды, обычно порядок ее распределения следующий: 1. Часть расходуется на резервный фонд, засчет которого покрываются убытки и сбои в производственной деятельности, непредвиденные затраты и прочие обстоятельства. 2. Оставшаяся сумма формирует фонд накопления, который включает фонд развития производства и фонд социального развития. 3. Из оставшейся части чистой прибыли формируется фонд материального поощрения – для материального стимулирования работников (премии, единовременные выплаты, ДМС, расходы на обучение, бесплатное питание, отдых, спорт, беспроцентные суды, дивиденды).

Рентабельность Рентабельность – для оценки эффективности работы используется показатель «уровень рентабельности», т.е. рентабельность это доходность или прибыльность предприятия. Различают два вида рентабельности: 1. Рассчитанную на основе балансовой прибыли 2. На основе чистой прибыли Существует несколько видов уровней рентабельности: 1. Уровень рентабельности продукции, который определяется как отношение прибыли к себестоимости 2. Уровень рентабельности капитала, который определяется как отношение прибыли, к среднегодовой стоимости основных фондов и оборотных средств 3. Уровень рентабельности производства, который определяется как отношение прибыли, к объему сданных работ

Прирост прибыли может быть обеспечен засчет: · увеличения объема производства, но без привлечения дополнительных капитальных вложений · изменение ассортимента продукции – увеличения доли с высокой рентабельностью · снижение себестоимости засчет экономии ресурсов · повышение цены и качества

(03.12.12)

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 429; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.111.22 (0.011 с.) |