Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура и принципы построения современной налоговой системы РФ

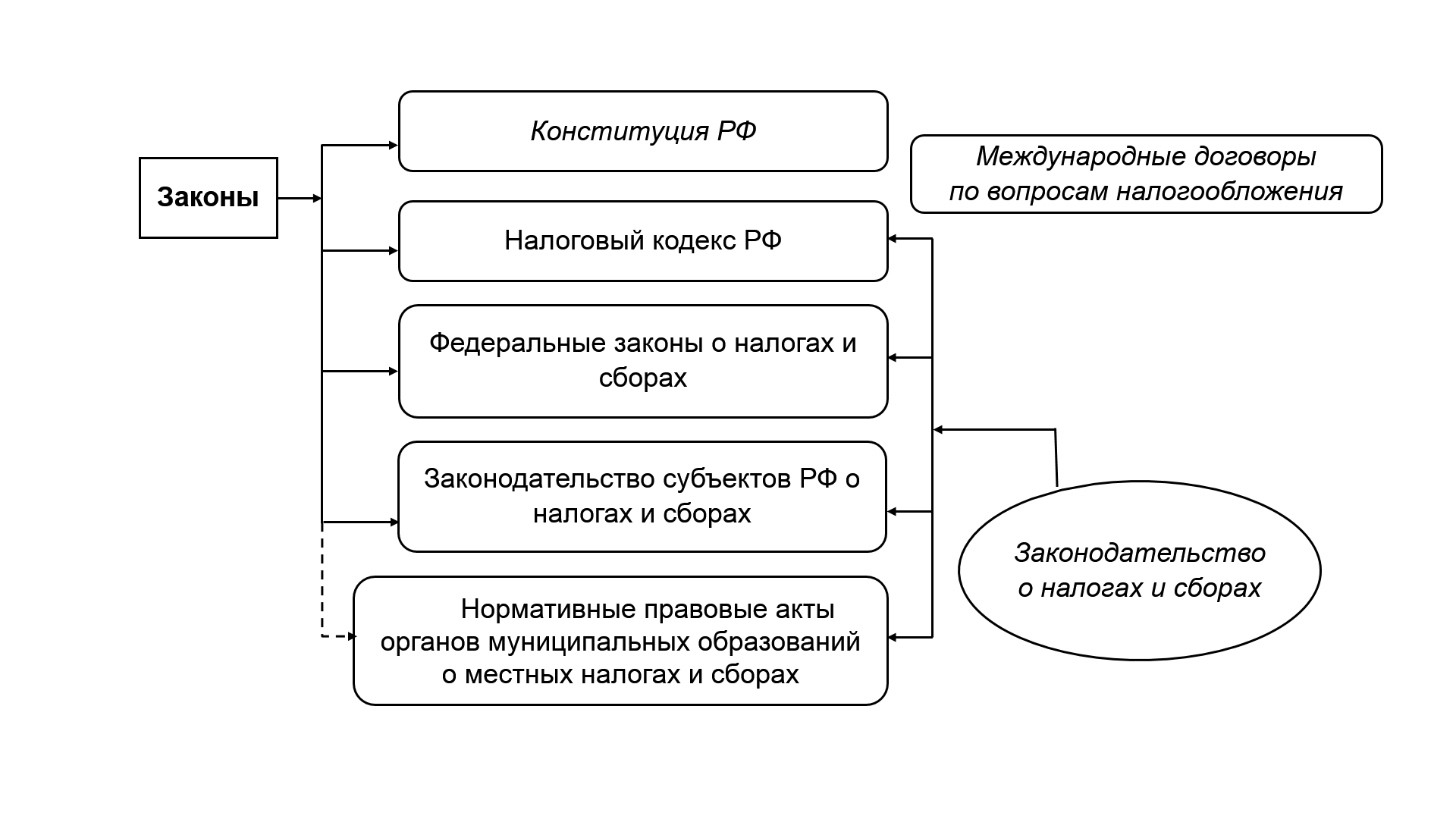

5.3.1. Правовая основа регулирования налоговых отношений в РФ

5.3.2. Понятие налоговой системы

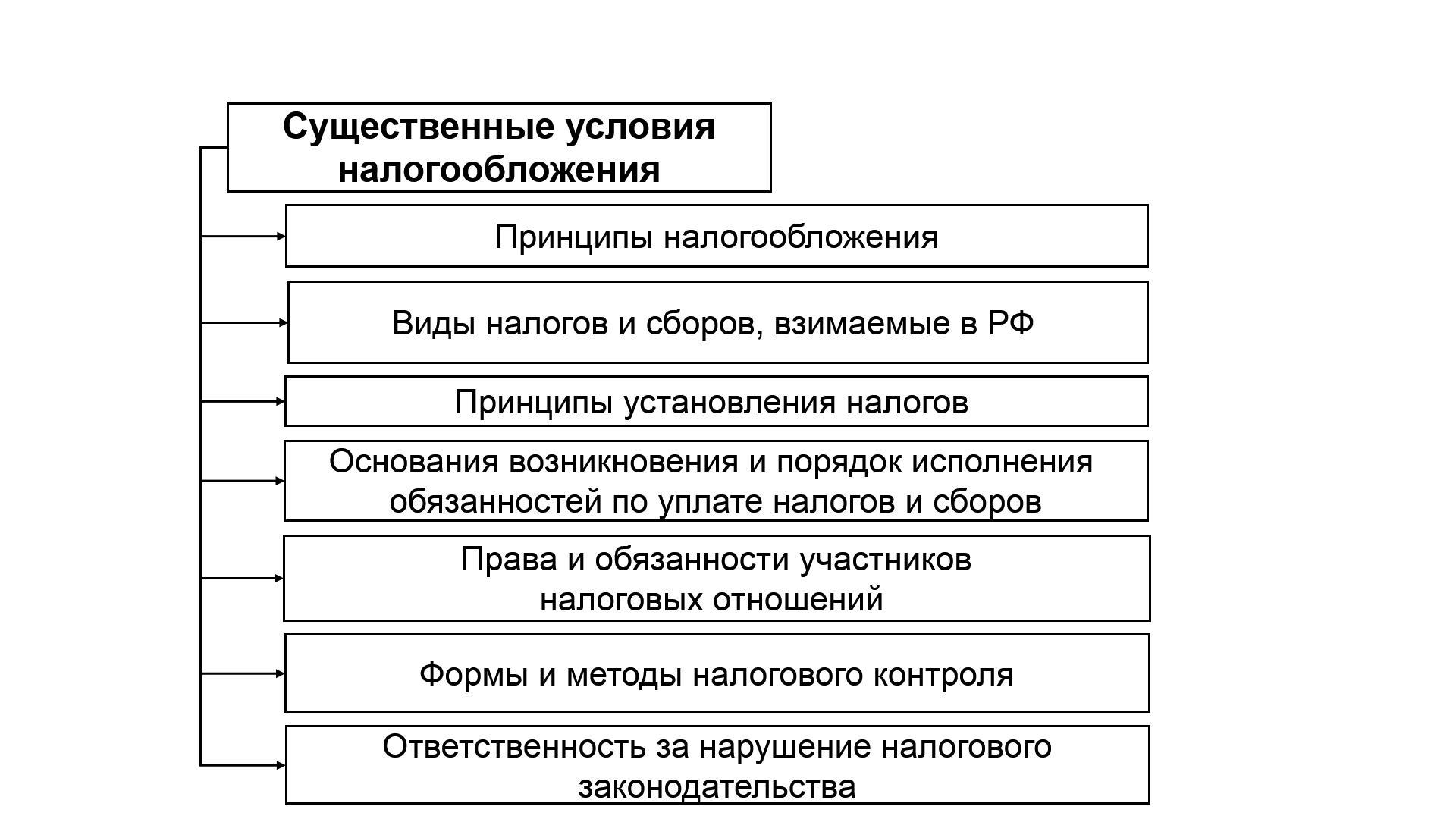

5.3.3. Принципы построения налоговой системы РФ

5.3.4. Перечень налогов

5.3.5. Специальные налоговые режимы

5.3.6. Динамика налоговых доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ за 2010 – 2014 гг., % от общего объема доходов

*Налоги на совокупный доход, налоги на имущество, государственная пошлина, платежи за пользование природными ресурсами (за исключением НДПИ).

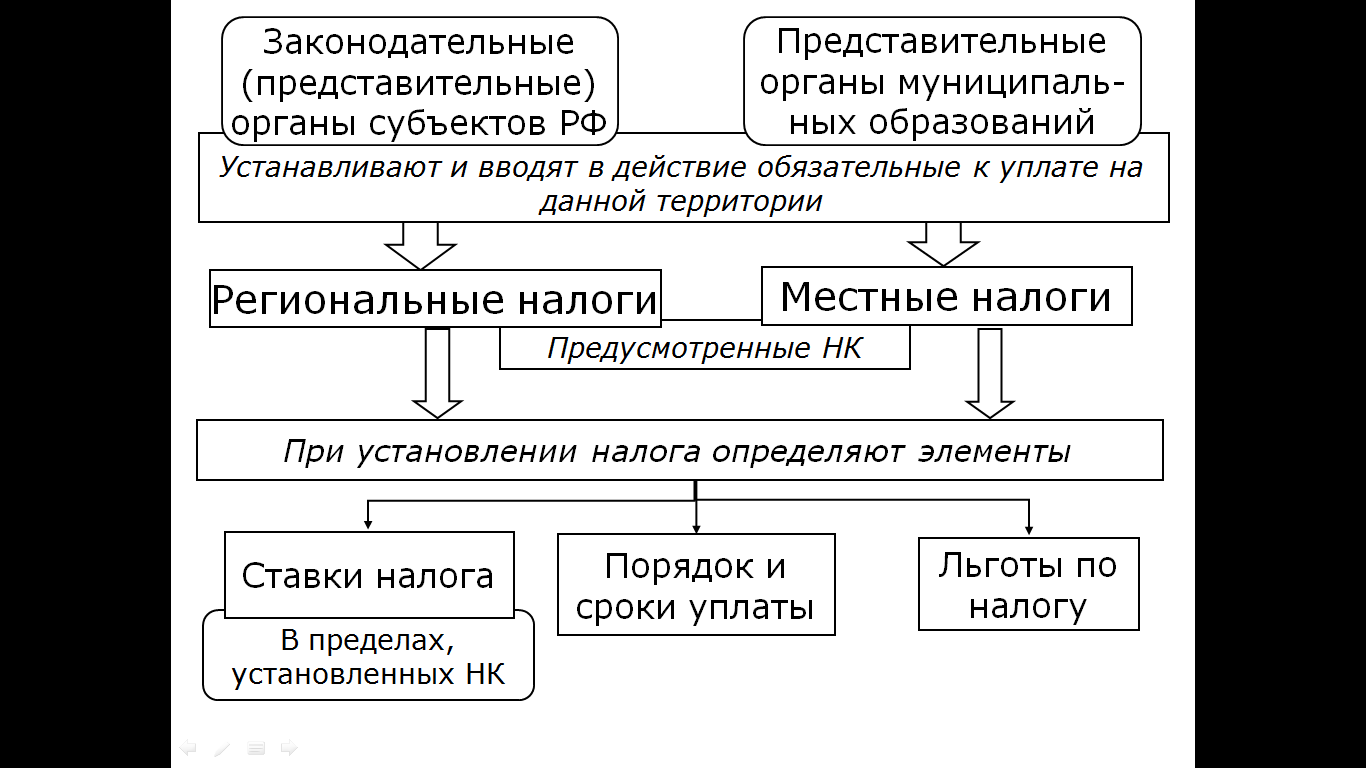

5.3.7. Полномочия органов власти различных уровней в области налогообложения

5.3.8. Местные налоги в городах федерального значения

5.3.9. Нарушение законодательства о налогах и сборах

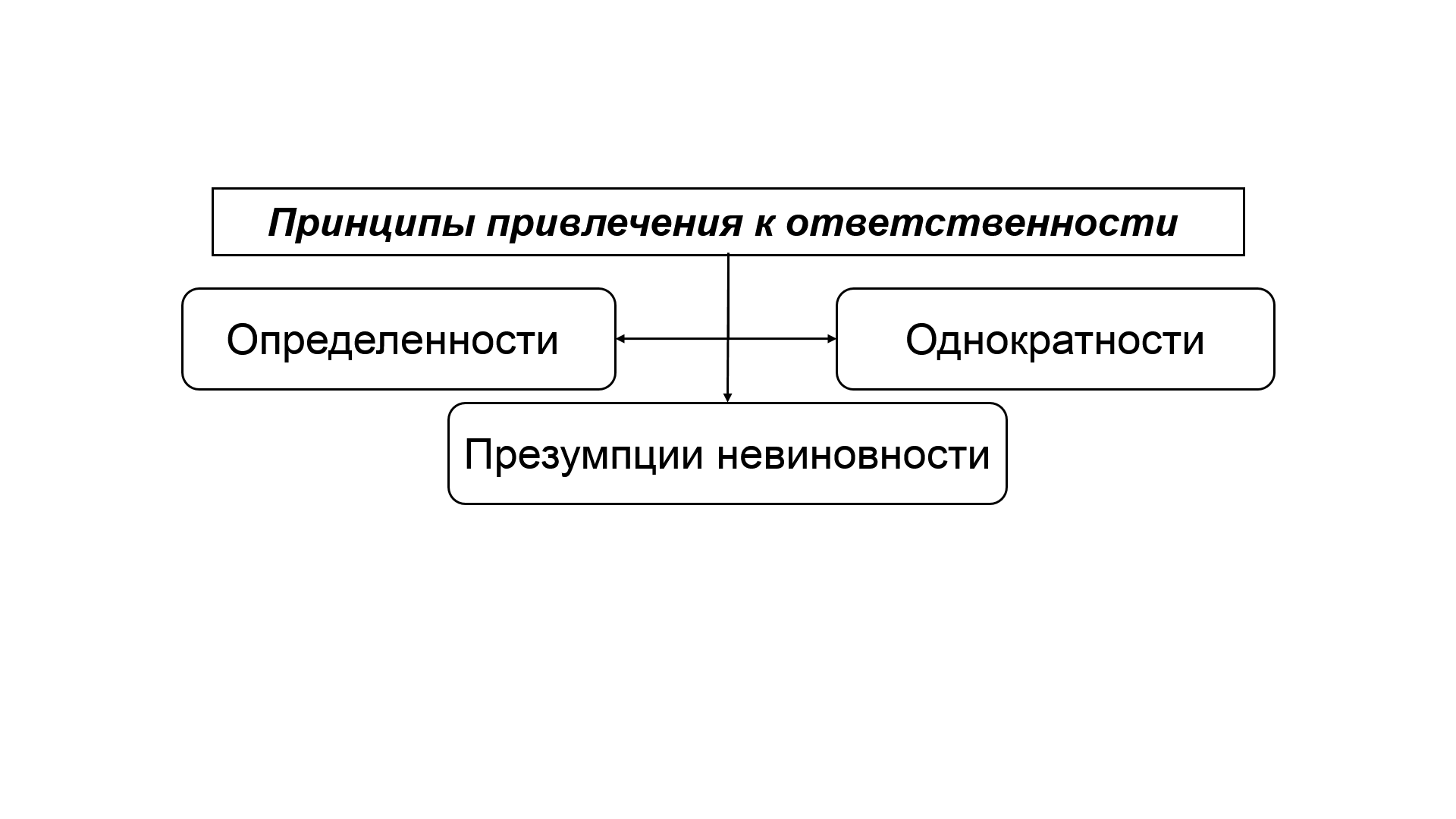

5.3.10. Принципы привлечения к ответственности

5.3.11. Виды санкций

Бюджет и бюджетная система

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 660; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.191.169 (0.009 с.) |