Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды анализа хозяйственной деятельности и их классификация.Стр 1 из 15Следующая ⇒

Направления анализа. Послевоенное время можно охарактеризовать как период основательной разработки теоретических вопросов анализа. В это же время анализ органически вписывается в практику управления хозяйством на уровне как предприятия, так и национальной экономики. Постепенно разрабатываются самостоятельные направления методологии экономического анализа: сравнительный, технико-экономический, оперативный, экономико-математический, функционально-стоимостный и т.д. Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику. Переход к рынку. Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху. Что касается перспектив прикладного характера, то АХД постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Совершенствование экономического механизма через переход к рынку, конкуренция предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке. Инвестиционный анализ. Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д. В последние годы все более широкое применение находит логистический анализ, с помощью которого исследуются товарные потоки, начинающиеся от поставщиков сырья, проходящие через предприятие и заканчивающиеся у покупателей. Логистика координирует такие функциональные сферы предприятия, как снабжение, производство и сбыт, и способствует ускорению материальных и денежных потоков, С ее помощью предприятия получают возможность снижать затраты за счет организации снабжения, производства и сбыта на принципах " точно вовремя ". Логистика становится основным ключом к успеху, важным стратегическим инструментом поддержания конкурентоспособности предприятия на рынках с сильной конкуренцией.

5. По методике изучения объектов различают качественный и количественный анализ, экспресс-анализ, фундаментальный анализ, маржинальный анализ, экономико-математический анализ и т.д. Качественный анализ — это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов. Количественный (факторный) анализ основан на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов. Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста товарной продукции выше темпов реализации продукции, то это признак затоваривания (работы на склад). Знание признака позволяет быстро и довольно точно установить характер происходящих процессов, не производя глубоких фундаментальных исследований, требующих дополнительного времени и средств. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария. Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов. 6. По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ осуществляется непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами. 7. По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном — по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа. 8. По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в определенный момент наибольший интерес, например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр. №2. Цели и задачи предприятия в рыночной экономике. Роль экономического анализа в разработке и принятии управленческих решений, его место в процессе управления. АХД как функция управления. Связь АХД с другими функциями управления и его место среди них. Возрастание роли анализа в системе управления производством. В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой.

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений. Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства. Учет. Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов. Анализ. Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. Он является связующим звеном между учетом и принятием управленческих решений. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль АХД в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. АХД позволяет повысить уровень планирования, сделать его научно обоснованным. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Содержание и задачи анализа хозяйственной деятельности

Функции анализа. Содержание АХД как науки, направленной на решение определенных задач. Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук. 1. Центральная функция анализа, которую он выполняет на предприятии, — поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. 2. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства. 3. Важной функцией АХД является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения. 4. К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Вместе с тем ряд экономистов принижают или вовсе отрицают эту функцию анализа, приписывая ее исключительно бухгалтерскому учету и контролю. Безусловно, бухгалтерский учет выполняет очень существенные контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах. Однако это не исключает контроля и при проведении анализа хозяйственной деятельности. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно поэтому необходимо повышать оперативность и действенность анализа.

5. Одной из основных функций анализа является изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные направления поиска резервов повышения его эффективности. 6. Следующая функция анализа — оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг. Объективная диагностика деятельности предприятия способствует росту производства, повышению его эффективности, и наоборот. 7. И наконец, разработка рекомендаций по использованию выявленных резервов в процессе хозяйственной деятельности— также одна из функций АХД. Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой рекомендаций по их использованию.

Значение ассортиментной политики предприятия. Факторы изменения ассортимента и структуры продукции. Методика расчета влияния структуры производства и реализации продукции на показатели работы предприятия. При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя: - определ-ие текущих и перспективных потребностей покупателей; - оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции; - изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий - оценку экономической эффективности и степени риска изменений в ассортименте продукции. Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется отношением объема производства продукции, зачтенного в выполнение плана по ассортименту, к плановому (базовому) выпуску продукции. При этом в выполнение плана по ассортименту засчитывается фактический выпуск продукции каждого вида, но не более запланированного.

Увеличение объема производства (реализации) по одним видами сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других — уменьшается. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличива-ется удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происхо-дит с размером прибыли при увеличении удельного веса высоко-рентабельной и, соответственно, при уменьшении доли низкорентабельной продукции. Расчет влияния струк-туры производства на уро-вень перечисленных пока-зателей можно произвести способом цепной подста-новки (см. табл.), который позволяет абстрагировать-ся от всех факторов, кроме структуры продукции:

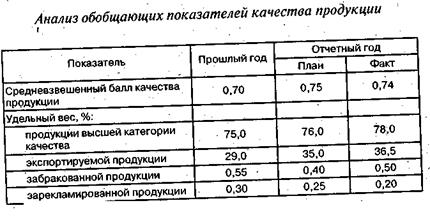

Если бы план производства был равномерно недовыполнен на 5% по всем видам продукции и не нарушилась запланиро-ванная структура, то общий объем производства в ценах плана составил бы 76 000 тыс. руб. При фактической структуре он выше на 7600 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске. Такой же результат можно получить и более простым способом — способом процентных разностей. Для этого разность между коэффициентами выполнения плана по произво-дству продукции, рассчитанными на основании стоимостных (Кст = 83 600/80 000 = 1,045) и условно-натуральных объемов выпуска (можно в нормо-часах) (Кн = 19 000/20 000 = 0,95), умножим на запланированный выпуск продукции в стоимостном выражении (ВППЛ): Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки и на другие показатели: трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия. Анализ качества продукции Обобщающие, частные и косвенные показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения плана по качеству продукции: балльный метод, средний коэффициент сортности, средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества продукции на стоимостные показатели работы предприятия. Причины снижения качества продукции. Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен. Обобщающие показатели характеризуют качество всей произведенной продукции независимо от её вида и назначения: а) удельный вес новой продукции в общем ее выпуске; б) удельный вес продукции высшей категории качества; в) средневзвешенный балл продукции; г) средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта); д) удельный вес аттестованной и неаттестованной продукции; е) удельный вес сертифицированной продукции; ж) удельный вес продукции, соответствующей мировым стандартам; з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны. Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств: а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.); б) надежность (долговечность безотказность в работе); в) технологичность, Т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость); г) эстетичность изделий. Косвенные показатели — это штрафы за некачественную Продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Как видно из табл. 1.6, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции. Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции ( Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации. Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (

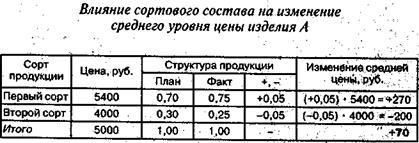

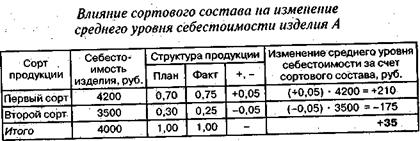

Как видно из табл., в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно, доли второго сорта) средняя цена реализации по изделию А выше плановой на 70 руб. Стоимость всего фактического выпуска данного изделия увеличилась на 931 тыс. руб. (70 руб*13 300 шт.), а сумма выручки - на 878,22 тыс. руб. (70 руб.*12 546 шт.). Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (табл.1.8).

После этого можно определить влияние изменения сортового состава на сумму прибыли: ДПсорт = (70-35)*12546шт. = 439110руб. Подобные расчеты делают по всем видам продукции, по которым установлены сорта, и результаты обобщают.

Понятие и значение ритмичности работы предприятия. Прямые и косвенные показатели ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности, вариации. Определение упрощенных резервов увеличения выпуска продукции в связи с неритмичной работой. Причины аритмичности производства. Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия. Для оценки ритмичности работы используются прямые и косвенные показатели. Прямые показатели - это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i-и период (декаду, месяц, квартал) в годовом объеме производства. Косвенные показатели ритмичности - это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и другие. Один из наиболее распространенных показателей - коэффициент ритмичности - определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня. Исчислим его значение по данным табл. 1.10: КРИТМ = 25 + 22 + 21 +25 = 93%.

Коэффициент вариации (Кв) определяется как отношение среднеквадрати-ческого отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции: В нашем примере коэффициент вариации составляет 0,14. Это значит, что выпуск продукции по кварталам отклоняется от графика в среднем на 14%. Причины аритмичности - трудности сбыта продукции, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля. Аналогичным образом анализируется ритмичность отгрузки и реализации продукции. В заключение анализа разрабатываются конкретные мероприятия по устранению причин неритмичной работы.

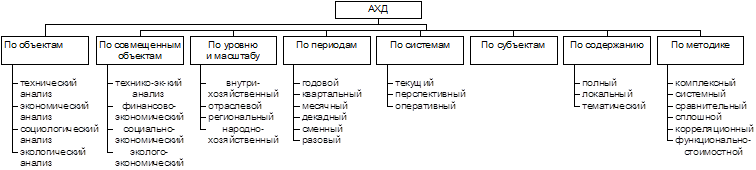

Направления анализа. Послевоенное время можно охарактеризовать как период основательной разработки теоретических вопросов анализа. В это же время анализ органически вписывается в практику управления хозяйством на уровне как предприятия, так и национальной экономики. Постепенно разрабатываются самостоятельные направления методологии экономического анализа: сравнительный, технико-экономический, оперативный, экономико-математический, функционально-стоимостный и т.д. Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику. Переход к рынку. Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху. Что касается перспектив прикладного характера, то АХД постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Совершенствование экономического механизма через переход к рынку, конкуренция предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке. Виды анализа хозяйственной деятельности и их классификация.

Классификация АХД соответственно отраслевому, временному, пространственному, функциональному признакам, периодичности проведения, объектам управления, методике исследования, полноте охвата объектов, содержанию программы, потребителям анализа. Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач. В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам. 1. По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотрасле вой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или, другими словами; теорией анализа хозяйственной деятельности. Объективная необходимость отраслевого АХД обусловлена спецификой разных отраслей производства. Необходимость исследования специфики разных отраслей обусловила потребность разработки методики АХД с учетом особенностей и условий каждой отрасли экономики. Одновременно нужно учитывать, что все отрасли общественного производства тесно связаны между собой. Им присуще много общего. Взаимосвязи отдельных отраслей, наличие внутренней связи между ними вызывают необходимость разработки межотраслевого анализа (теории АХД). Теория АХД раскрывает наиболее общие методологические черты и особенности этой науки, обобщает передовой опыт АХД в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности. Владение общими теоретическими знаниями по экономическому анализу является необходимым условием грамотной, квалифицированной разработки и практического использования индивидуальных методик отраслевого анализа. 2. По признаку времени АХД, подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический). 2.1. Предварительный (прогнозный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. 2.2. Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятия, диагностики его состояния. Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности развития экономики, выявить неиспользованные возможности, передовой опыт, раскрыть последствия ранее принятых управленческих решений, что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой, перспективного анализа. В свою очередь от глубины и качества предварительного анализа на перспективу зависят результаты ретроспективного анализа. Если плановые показатели недостаточно обоснованы и реальны, то последующий анализ выполнения плана вообще теряет смысл и требует предварительной оценки обоснованности плановых показателей. Ретроспективный анализ в свою очередь делится на оперативный и итоговый (результативный). 2.2.1. Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его — оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный анализ приобретает особое значение. 2.2.2. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей. Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты деятельности за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности бизнеса. Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный и долгосрочный. Краткосрочный анализ охватывает период до одного года, а долгосрочный — свыше года. Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный — страте

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 533; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.179.186 (0.087 с.) |

Рассчитаем величину данного коэффициента по данным таблицы:

Рассчитаем величину данного коэффициента по данным таблицы: Судя по величине этого коэффициента, произошли существенные изменения в ассортиментной политике предприятия: значительно увеличился выпуск первого изделия и сократился второго.

Судя по величине этого коэффициента, произошли существенные изменения в ассортиментной политике предприятия: значительно увеличился выпуск первого изделия и сократился второго.

, где ВП - стоимость валового выпуска продукции; VВП - общий объем выпуска продукции в натуральном или условно-натуральном выражении; Удi - удельный вес i-го вида продукции в общем объеме производства;Цi - Цена i-го вида продукции. Эти же данные можно получить умножением показателя графы 6 по каждому виду продукции на коэффициент выполнения плана (КВП) по выпуску продукции в целом по предприятию в условно-натуральных единицах (можно в трудозатратах): КВП= 19000:20000 = 0,95.

, где ВП - стоимость валового выпуска продукции; VВП - общий объем выпуска продукции в натуральном или условно-натуральном выражении; Удi - удельный вес i-го вида продукции в общем объеме производства;Цi - Цена i-го вида продукции. Эти же данные можно получить умножением показателя графы 6 по каждому виду продукции на коэффициент выполнения плана (КВП) по выпуску продукции в целом по предприятию в условно-натуральных единицах (можно в трудозатратах): КВП= 19000:20000 = 0,95.

Первая задача анализа — изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Первая задача анализа — изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции. ), выручку от реализации продукции (

), выручку от реализации продукции ( ) и прибыль (

) и прибыль ( ). Расчет производится следующим образом:

). Расчет производится следующим образом:  ,

,  ,

,  , где Ц0 и Ц1 - соответственно цена изделия до и после изменения качества; c0 и С1 - соответственно уровень себестоимости изделия до и после изменения качества; VВП1 - количество произведенной продукции повышенного качества; VРП1 - объем реализации продукции повышенного качества.

, где Ц0 и Ц1 - соответственно цена изделия до и после изменения качества; c0 и С1 - соответственно уровень себестоимости изделия до и после изменения качества; VВП1 - количество произведенной продукции повышенного качества; VРП1 - объем реализации продукции повышенного качества. ) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПОБЩ.Ф):

) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПОБЩ.Ф):

,где ДЦсорт - изменение среднего уровня цены за счет сортового состава; ДССОРТ - изменение среднего уровня себестоимости изделия за счет сортового состава; VPП - фактический общий объем выпуска продукции в натуральном выражении.

,где ДЦсорт - изменение среднего уровня цены за счет сортового состава; ДССОРТ - изменение среднего уровня себестоимости изделия за счет сортового состава; VPП - фактический общий объем выпуска продукции в натуральном выражении.

, где

, где  - квадратическое отклонение от среднеквартального (среднемесячного) задания; n - число периодов; XПЛ - среднеквартальный плановый (среднемесячный) выпуск продукции.

- квадратическое отклонение от среднеквартального (среднемесячного) задания; n - число периодов; XПЛ - среднеквартальный плановый (среднемесячный) выпуск продукции.