Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетирование в стратегическом управленческом учете

Не секрет, что каждое предприятие нуждается в эффективной системе управления. На сегодняшний день сложилась такая экономическая ситуация, что многие компании вынуждены реформировать уже устоявшиеся методы управления, чтобы повысить эффективность деятельности как в краткосрочном, так и в долгосрочном периоде. В связи с этим все большее значение придают долгосрочным стратегическим целям, а также разработке и внедрению стратегической политики организации. Стратегия - это долгосрочная целевая концепция, формирующая траектории развития предприятия и определяющая распределение ресурсов между этими траекториями. Понятие стратегического управленческого учета неразрывно связано с определением стратегии. Стратегический управленческий учет - форма управленческого учета, ориентированная на принятие долгосрочных решений, при этом основное внимание уделяется внешним факторам, влияющим на фирму. Для успешного внедрения и функционирования стратегического управленческого учета необходима поддерживающая учетно-аналитическая система, которая позволяла бы обеспечить необходимой информацией в нужное время. Такой системой является бюджетирование. Бюджетирование – инструмент управленческого учета, предназначенный для выработки и повышения обоснованности принимаемых управленческих решений. Процесс бюджетирования использует определенные финансовые инструменты – бюджеты и является уникальным для каждого предприятия. Бюджетирование – универсальная управленческая технология, охватывающая все этапы цикла управления, которые образуют замкнутую цепочку.

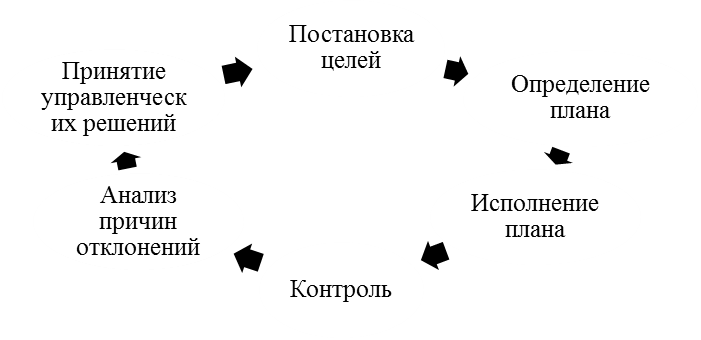

Рисунок 1. Цикл управления

Грамотная организация системы бюджетирования улучшает качество управленческой работы, позволяет своевременно выявить недостатки в работе компании и устранить их причины. Если стратегия указывает направление, в котором компании нужно двигаться для достижения поставленных целей, то бюджетирование детализирует и конкретизирует этот путь. Для решения стратегических задач необходимы ресурсы различного рода, их объемы определяются в процессе бюджетирования. Практика стратегического планирования показывает, что стратегия не поддерживается бюджетированием. Еще недавно характерной для большинства предприятий была следующая практика:

- составление бюджета и контроль его исполнения изолированы от стратегического планирования; - мотивация менеджеров основана лишь на тактических показателях; - бюджет является основным средством контроля, поэтому внимание руководства фокусируется на краткосрочных целях. Именно разрыв между оперативным и стратегическим управлением является основной причиной плохой реализации стратегических планов. Цель стратегического бюджетирования - адаптация предприятия к прогнозируемым изменениям внешней среды, достижение надежной позиции на рынке, создание потенциала рентабельности на перспективу. Главной задачей стратегического бюджетирования является предоставление руководству предприятия и его подразделениям необходимой информации для принятия управленческих решений по следующим вопросам: - определение необходимого объема материальных и финансовых ресурсов предприятия и способов наиболее эффективного их использования; - предупреждение негативных и кризисных тенденций в деятельности предприятия; - контроль и корректировка финансово-хозяйственной деятельности предприятия и его подразделений и др. При реализации стратегических планов посредством бюджетирования функцией стратегического управленческого учета становится мониторинг процесса достижения предприятием поставленных целей. Показатели бюджетирования являются одновременно отправной точкой и связующим звеном всех элементов стратегического учета. Наличие лишь одного (краткосрочного либо долгосрочного) бюджета в большинстве случаев негативно сказывается на эффективности управленческого планирования. Наиболее разумным является применение одновременно двух или даже трех бюджетов, различающихся по своим срокам и целям. Процесс составления стратегического бюджета начинается с формирования стратегического плана развития - он является основой составления стратегических бюджетов, который предполагает, прежде всего формулировку миссии, в соответствии с которой будет определяться вся дальнейшая деятельность предприятия: поставлены цели, разработана стратегия по их достижению и подготовлен план мероприятий по реализации этой стратегии.

Для реализации этого комплекса мероприятий предприятие использует свою организационную структуру (финансовую структуру). После запуска процесса бюджетирования финансовый план будет воплощен в бюджетах, которые будут рассчитываться каждым центром ответственности или структурным подразделением и в результате консолидации которых будет получен бюджет компании в виде трех основных прогнозных бюджетов - Бюджет движения денежных средств, Бюджет доходов и расходов и Бюджет по балансовому листу.

Рисунок 2. Процесс составления стратегического бюджета

Эти бюджеты проанализируют на предмет соответствия поставленным целям, и после утверждения они станут рабочим документом, по которому предприятие будет жить весь запланированный период. Чтобы действовать в рамках стратегического бюджета, можно детализировать всю структуру системы бюджетирования и соотнести цели системы бюджетирования с целями предприятия, что также позволит решить проблему разрыва данных целей.

Таблица 1. Структура системы бюджетирования

Выполнение годового бюджета будет означать выполнение очередного этапа стратегического плана, а бюджетирование как оперативная система управления будет органично встроено в систему стратегического управления. Именно так управляются успешные компании во всем мире. Таким образом, бюджетирование органично встраивается в систему стратегического управленческого учета и помогает, осуществляя повседневную деятельность, реализовывать долгосрочную стратегию предприятия.

Т.С. Федулаева Студент группы 36Эм142 fedulaeva_t@mail.ru Л.Ф. Шилова Научный руководитель, д-р экон. наук, профессор СРАВНЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В КОММЕРЧЕСКИХ И АВТОНОМНЫХ МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ

В соответствии с Федеральным Законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» коммерческие и автономные муниципальные учреждения обязаны вести бухгалтерский учет, в том числе и учет основных средств. Коммерческие организации осуществляют учет основных средств в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, муниципальные автономные учреждения в данном вопросе опираются на Инструкцию по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцию по применению плана счетов бухгалтерского учета автономных учреждений.

Понятия основных средств в коммерческом учете и учете автономного учреждения схожи, но ПБУ 6/01 «Учет основных средств» дает более развернутую трактовку понятия. В соответствии с Положением актив принимается на баланс в качестве основного средства, в случае одновременного выполнения 4 условий: 1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и (или); 2) объект предназначен для использования в течение длительного времени; 3) организация не предполагает последующую перепродажу объекта; 4) объект способен приносить экономические выгоды (доход) в будущем. [3] В коммерческом учете должны быть выполнены одновременно все 4 пункта признания объекта основным средством, кроме этого, если стоимость объекта менее 40 000 рублей он может учитываться в составе материально-производственных запасов. В учете автономного учреждения основным критерием признания объекта в качестве основного средства является срок полезного использования, который должен быть не менее 12 месяцев, независимо от стоимости объекта. И для коммерческих, и для муниципальных автономных учреждений применяется общероссийский классификатор основных фондов. Кроме этого, п.5 ПБУ 6/01 уточняет, что к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). [3] В соответствии с Инструкцией 157н основные средства автономного учреждения делятся на недвижимое имущество, особо ценное движимое имущество, иное движимое имущество и предметы лизинга, причем данная классификация отражается и в бухгалтерской отчетности учреждения. Кроме того, каждому объекту присваивается один из 8 аналитических кодов: 1 – жилые помещения, 2 – нежилые помещения, 3 – сооружения, 4 – машины и оборудование, 5 – транспортные средства, 6 – производственный и хозяйственный инвентарь, 7 – библиотечный фонд, 8 – прочие основные средства. Стоит отметить, что земля, недра и другие нефинансовые активы, не являющиеся продуктами производства, вещное право на которые должно быть закреплено в установленном порядке за учреждением, используемые им в процессе своей деятельности учитываются не на счете 10100 «Основные средства», а на счете 10300 «Непроизведенные активы».

Основное средство принимается на баланс по первоначальной стоимости. Для коммерческого предприятия первоначальная стоимость определяется исходя из способа поступления основного средства: 1) при покупке – это сумма фактических затрат на приобретение, сооружение и изготовление, за вычетом НДС и иных возмещаемых налогов; 2) при внесении основных средств как вклад в уставный капитал – это денежная оценка, согласованная с учредителями; 3) при оплате неденежными средствами – это стоимость передаваемых ценностей; 4) при безвозмездном получении – текущая рыночная стоимость на момент принятия объекта в качестве вложения во внеоборотные активы. Для муниципального автономного учреждения первоначальная стоимость основного средства при его приобретении за плату, сооружении и (или) изготовлении – это фактические вложения учреждения, формирующиеся с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, сооружения и (или) изготовления объекта в рамках деятельности учреждения, облагаемой НДС. Первоначальная стоимость введенных (переданных) в эксплуатацию объектов движимого имущества стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете.[1] Стоимость основного средства погашается с помощью амортизации. Амортизацию начисляют ежемесячно, начиная с 1 числа месяца, следующего за месяцем ввода основного средства в эксплуатацию. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете: в коммерческом учете это счет 02 «Амортизация основных средств», в автономном учреждении используется счет 10400 «Амортизация» (на счете амортизация начисляется не только по основным средствам, а так же по нематериальным и непроизведенным активам), где амортизация начисляется в разрезе классификации основных средств. Коммерческая организация может выбрать один и 4 способов начисления амортизации: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Право выбора метода начисления амортизации у муниципальных автономных учреждений отсутствует, законодательство обязывает их начислять амортизацию только линейным способом на объекты стоимостью свыше 40 000 рублей; на объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию; на объекты основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется, их стоимость учитывается на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации». В соответствии с ПБУ 6/01 в коммерческих учреждениях не начисляется амортизация по основным средствам, которые не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо предоставления организацией за плату во временное пользование и (или) владение; а также основным средствам, потребительская стоимость которых с течением времени не изменяется (земельные участки, объекты природопользования, и др.)

Таким образом, учет основных средств в коммерческом и автономном муниципальном учреждении имеет сходства и различия. К наиболее существенным различиям следует отнести цели использования основных средств; степень ограниченности выбора методов начисления амортизации в автономном учреждении; особенности амортизации и учета объектов стоимостью менее 40 000 рублей; наличие дополнительной классификации основных средств для автономных муниципальных учреждений, которая находит отражение и в отчетности учреждения; не совпадение отнесения объектов к основным средствам и др.

Список источников 1. Приказ Минфина России от 01.12.2010 N 157н (ред. от 29.08.2014) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) автономных учреждений и Инструкции по его применению [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения: 20.04.16) 2. Приказ Минфина РФ от 23.12.2010 N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения: 20.04.16) 3. Приказ Минфина РФ от 30.01.2001 N 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения: 20.04.16) 4. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения: 20.04.16)

Е.А. Мухамедьярова студентка группы 26Э121 e-mail: katerinamukh@yandex.ru Е.А. Тарханова, Научный руководитель, канд. экон. наук, доцент

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 289; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.247.166 (0.031 с.) |