Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

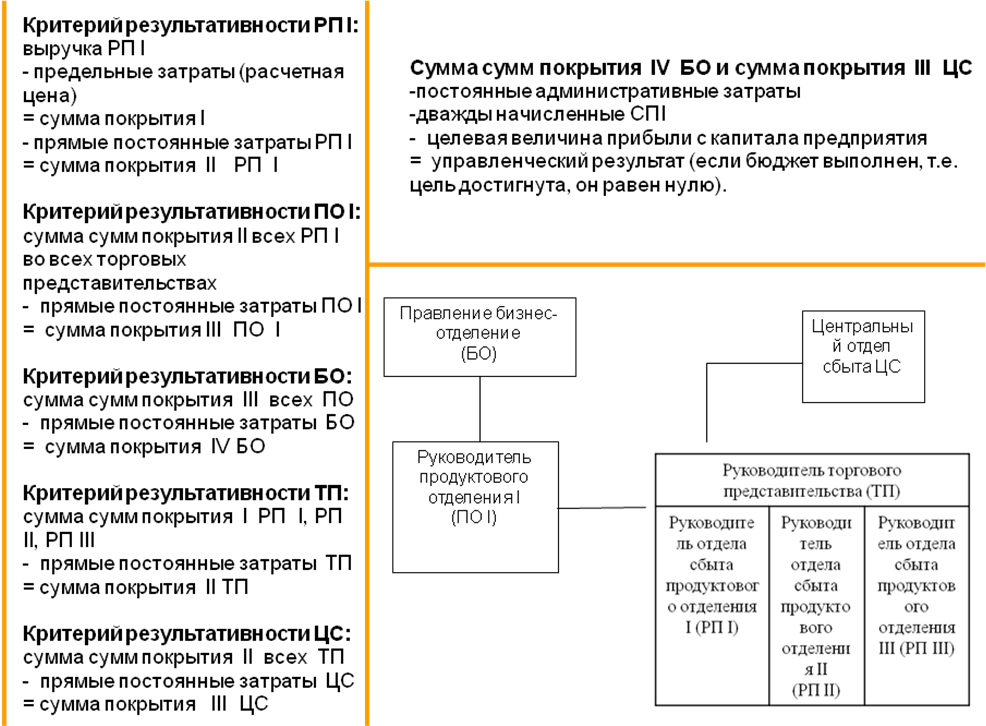

Организация Управления по центрам прибыли.

Центры прибыли (ЦП) - структурные единицы, использующие прибыль в качестве критерия результативности. Прибыль в качестве норматива деятельности руководителя ЦП должна быть определена не как часть балансовой прибыли всего предприятия, а как сумма покрытия (СП) II или III. Дивизиональным отделением или продуктовой группой называют часть производства на предприятии, занятого выпуском определенного вида изделий. Понятия «центры прибыли» и «дивизиональные отделения» не идентичны. Продуктовая группа, или дивизиональное отделение, всегда является и центром прибыли. Напротив, центр прибыли не обязательно должен быть одновременно продуктовой группой, или дивизиональным отделением. Структура центров прибыли может быть создана для региональных торговых представительств. Руководитель филиала продовольственного магазина или кредитного учреждения, или страховой компании может стать руководитель центра прибыли, если он берет ответственность уже не только за достижение оборота, но и за получение вклада в прибыль в виде суммы покрытия II. В этом случае прямые постоянные затраты следует рассматривать как затраты на содержание торгового представительства или филиала. Каждый менеджер по сбыту может выполнять функции руководителя центра прибыли, если он будет таким образом понимать свою ответственность и идентифицировать себя с предприятием. Принцип организации по продуктовым группам Каждый центр прибыли управляет результатом одной продуктовой группы.

Рис. 31 Организация ЦП на основе продуктовых групп Задачи руководителей продуктовых групп по долгосрочному достижению прибыли Разрыв между фактической и целевой прибылью прибыли частично может быть устранен в течение одного хозяйственного года путем: • увеличения физического объема продажи; • повышения выручки от продажи единицы изделия;

• улучшения ассортимента (стимулирования продажи более выгодных изделий); • снижения затрат. Частично же разрыв в величине прибыли может быть устранен только в долгосрочном периоде за счет: • внедрения новых изделий; • открытия новых областей применения уже известных изделий; • применения новых производственных технологий; • создания новых каналов сбыта; Какую цель поставить перед руководителем продуктового отделения? Какие показатели находятся в центре его влияния?

Рис. 32 Расчет результата по продуктовым отделениям Для того чтобы ввести четкую организацию по продуктовым группам, необходимы три условия: 1) ассортимент изделий должен реализовываться непосредственно на рынке и быть технически разграничиваемым; 2) для продажи относящихся к определенной группе продуктов необходимо соответствующее специальное техническое ноу-хау или клиенты не должны быть идентичны; это означает, что для различных продуктовых групп должны существовать разные каналы сбыта; 3) производство (по крайней мере, важнейших деталей) должно осуществляться в разных отделениях и по возможности даже на отдельных заводах. Для успеха построения организационной структуры по продуктовым группам первые два условия обязательны, третье же условие позволяет легче всего придти к компромиссному решению, например, путем введения трансфертных цен. Варианты организации управления по продуктовым группам

1. последовательное (попередельное) производство. Сталепрокатный завод поставляет заготовки на собственный прокатный стан; прядильное производство поставит пряжу на собственную ткацкую фабрику, которая выпускает ткани для собственных пошивочных цехов. 2. если клиенты идентичны На кондитерской фабрике вводят продуктовые группы «Плиточный шоколад» и «Конфеты», руководство которыми будет поручено двум продуктовым менеджерам. Целесообразно ли на кондитерской фабрике ввести продуктовые группы «Плиточный шоколад» и «Конфеты», руководство которыми будет поручено двум продуктовым менеджерам? 3. сопряженное производство На нефтеперерабатывающем в результате процесса рафинирования одновременно получают бензин, мазут, смазочные материалы, битум и другие вещества. 4. дивизиональное отделение занимается только продажей, производство остается централизованным Производственные мощности используются для многих отделений При передаче результатов производства отделению сбыта встает вопрос о трансфертных ценах: а) поставки производства отделению сбыта осуществляются по рыночным ценам б) производственное отделение осуществляет поставки по рыночным ценам за минусом скидки, равной сэкономленным сбытовым затратам. Какое отделение является центром прибыли? в) производственное отделение осуществляет поставки по предельным затратам, а постоянные затраты за предоставленные услуги определяет в форме блока затрат за период. Какие целевые показатели могут быть заданы для производственного и сбытового отделения? г) производственное отделение осуществляет поставки отделению сбыта по расчетным ценам, которые наряду с предельными затратами содержат долю постоянных затрат на единицу. Какая система учета затрат и результатов используется? д) отделение-поставщик осуществляет поставки по рыночным ценам, отделение-получатель приобретает по предельным затратам. Например, мебельная фабрика, организованная по принципу продуктовых отделений («Жилая мебель», «Офисная мебель»), имеет в качестве отделения фанерный завод. В каком случае оправдан такой подход? 5. организация управления по продуктовым группам и региональная сбытовая организация Как производством чаще всего целесообразно управлять централизованно, чтобы не распылять мощности, поскольку это обусловливает большие постоянные затраты, так для каждого менеджера продуктовой группы нельзя считать подходящим создание собственной региональной сбытовой сети со своими внешними представительствами.

Рис. 33 Организация управления по продуктовым отделениям и региональным торговым представительствам Контрольный вопрос: на что может оказывать влияние менеджер отдела сбыта: • на объем реализации в натуральном измерении? • на цены реализации или на факторы снижения выручки? • на структуру ассортимента? • на собственные сбытовые затраты? • на затраты при закупках у поставщиков со стороны? Отграничение сферы ответственности руководителя отдела сбыта от сфер производства производится для двух случаев («а» и «б»). В расчетной цене кроме предельных затрат содержатся постоянные производственные и административные затраты производственного отделения.

Рис. 34 Система расчета результата по центрам прибыли

Рис. 35 Стратегический формуляр определения приоритетов

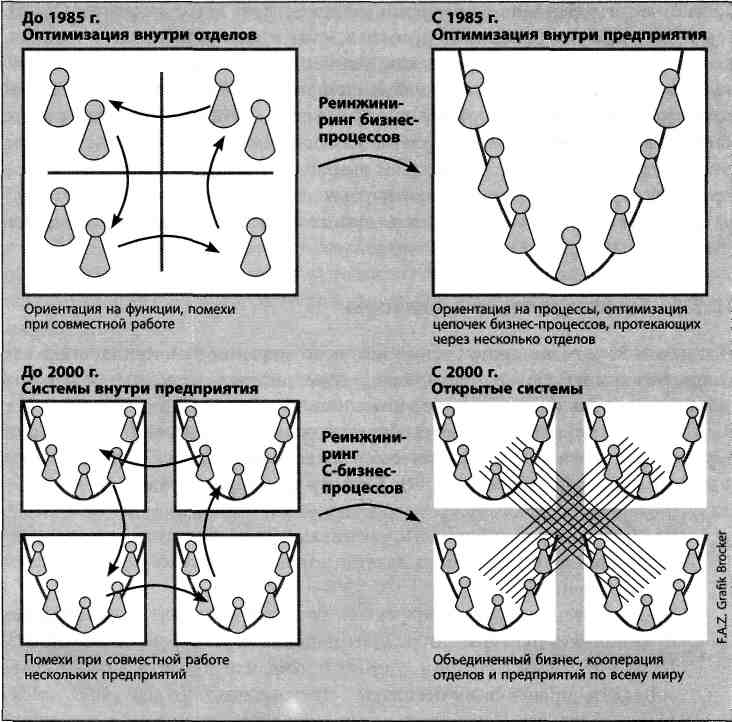

Рис. 36 Диаграмма безубыточности центра прибыли с выделением блока целевого покрытия постоянных производственных и административных затрат: ТБ – точка безубыточности, СП – сумма покрытия Что принять за базу для расчета дополнительного вознаграждения менеджера по сбыту? Важнейшие аспекты дальнейшего развития оптимизации бизнес-процессов 1. Концепция реинжиниринга бизнес-процессов.

Рис. 37 Стадии развития оптимизации бизнес-процессов 2. Корпоративное управление Отдельные неудачи менеджмента привели к тому, в последние годы стала весьма популярной концепция корпоративного управления (Corporate Governance). Суть этой концепции состоит в построении правовых и фактических рамок для управления и мониторинга деятельности предприятия.

СТРАТЕГИЧЕСКОЕ, ОПЕРАТИВНОЕ И ДИСПОЗИТИВНОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ Планирование и прогноз: в чем различие? Прогноз представляет собой предсказание, а планирование - это проявление волевых усилий, а значит, и принятие решений. Планированием устанавливается, что должно быть сделано. Председатель правления предприятия спрашивает руководителя одной из продуктовых групп: «Ваш план на следующий год реалистичен»? Ответ: «Конечно». Председатель: «Почему»? Ответ (1): «Потому что мы все проанализировали и тщательно проверили наши плановые данные». Председатель: «Вы действительно все тщательно проверили? Есть новые материалы, представленные группой XY? Вы их учли? Кроме того, господин такой-то написал недавно статью в журнале Z, которая открывает интересные перспективы именно в вашей области». Ответ (2): «Потому что мои сотрудники и я намерены претворить запланированное в жизнь» Пример.

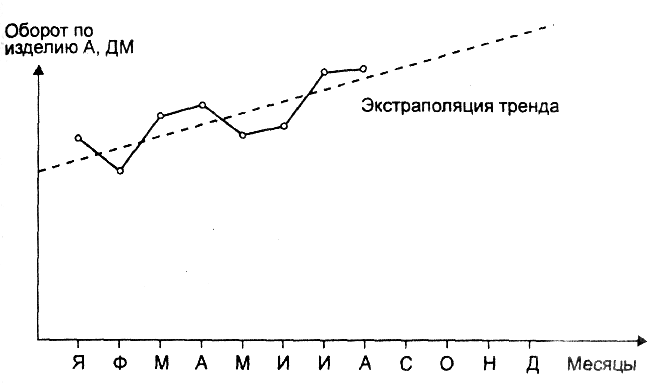

Рис. 38 Экстраполяция тренда на основе статистики по обороту Стратегическое планирование на предприятии Стратегическое планирование заключается в определении и четкой формулировке: • целевой картины (миссии предприятия); • целевых показателей (доли рынка, ROI); • стратегий (путей достижения целей); • предпосылок (предположений о поведении клиентов, конкурентов, поставщиков); • мероприятий (требований). Примером целевых показателей будет: «В будущем году мы хотим повысить нашу долю рынка на 20%». Пример стратегии: «Путь, по которому мы хотим пойти для достижения цели повышения доли рынка, - более широкое использование рекламы, стимулирование реализации и (но не в снижении цен)». Предпосылка следующая: «Наш конкурент Y в течение планового периода не выйдет на рынок с новым продуктом в этом регионе». Мероприятием будет: «Разработка новой концепции рекламирования при участии рекламного агентства, а также поиск и обучение менеджеров по продуктам».

Рис. 39 Схема стратегического планирования.

Цель - это место назначения. Выбор стратегии связан с выбором транспортного средства. После этого составляется бюджет времени и затрат (оперативное планирование). Если стратегическим решением является поездка на автомобиле, а в пути окажется, что движение более напряженное и погода хуже, чем предполагалось (диспозитивное планирование), то обычно уже нет возможности изменить выбранную стратегию и полететь на самолете. Внутрифирменное оперативное планирование - разработка системы бюджетов. · Между оперативным и стратегическим планированием существует обратная связь. · Система управленческого учета одновременно должна быть и плановой системой. · Любой показатель может быть представлен как плановым, так и фактическим значениями, и, кроме того, отклонением и кумулятивным отклонением. · Только постоянное отслеживание текущих плановых и фактических величин позволяет претворить в жизнь тезис о том, что контроллинг является обучающейся системой. Оперативное планирование следует дополнить в двух направлениях: 1) от годового планирования к многолетнему планированию; 2) от внутреннего контура планирования оборота, затрат и прибыли к внешнему контуру, интегрирующему рыночный план, планы производства, закупок, запасов, НИОКР, персонала, финансовый план и план по прибыли. · Планирование таких стоимостных показателей, как выручка, суммы покрытия и затраты, базируется на планировании таких натуральных показателей, как объемы закупок сырья и материалов, время работы оборудования, персонала и сроки выполнения заданий. · Сложность планирования заключается в том, что речь идет не о последовательных шагах, а о процессах, происходящих одновременно. · Наряду с бюджетом в системе оперативного планирования должны составляться планы мероприятий При стратегическом планировании определяются цель путешествия и вид транспортного средства. Предположим, выбран автомобиль. При оперативном планировании определяются в деталях маршрут движения, необходимое время и затраты. В пути водитель должен осуществлять регулирование: ехать быстрее, если он начинает опаздывать; тормозить, если неожиданно сбоку выезжает другая машина; совершать обгон, предварительно диспозитивно запланировав его; возможно, неожиданно воспользоваться объездом и в этом случае дополнить оперативный план поездки диспозитивным планом. Диспозитивное планирование - это процесс регулирования. При диспозитивном планировании, или регулировании, намечаются корректирующие мероприятия, позволяющие конкретным подразделениям держаться планового курса. • регулирование производственного процесса, которое позволяет преобразовывать по периодам текущий план реализации в план производства с использованием в качестве «буферов» складов • текущий (еженедельный или ежемесячный) контроль ликвидности в соответствии с намеченным при оперативном планировании курсом • регулирование внедрения строительного проекта на основе сопоставлений плановых и фактических показателей в контрольных точках

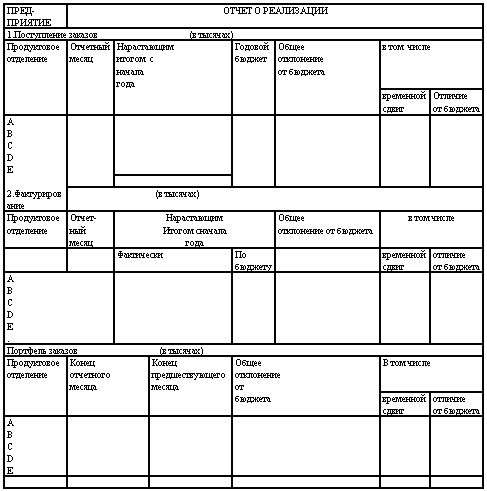

Рис. 40 Отчет о реализации с предоставлением информации об отклонениях от бюджета

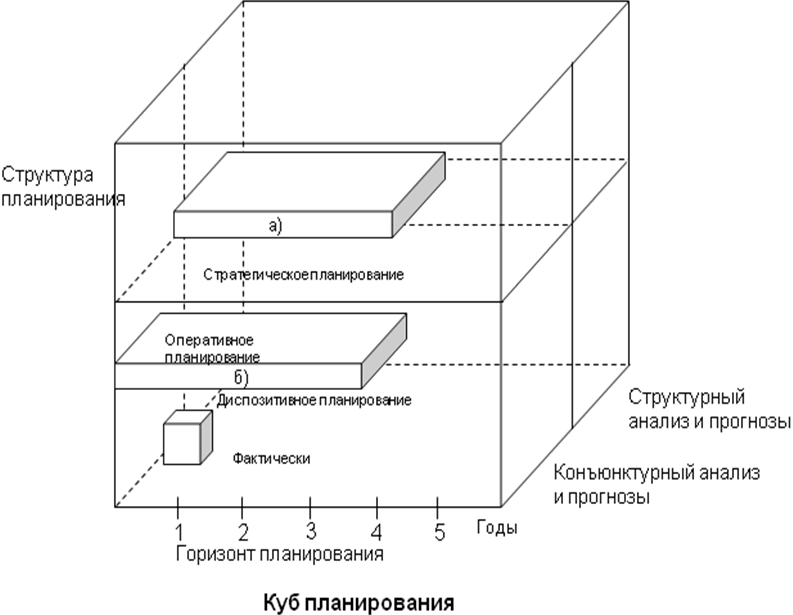

Структурирование понятий в планировании

Рис. 41 Куб планирования Стратегическое планирование дает ответ на вопрос: что нужно делать или что можно сделать? Оперативное планирование дает ответ на вопрос: как это реализовать? Диспозитивное планирование дает ответ на вопрос: как реагировать на отклонения?

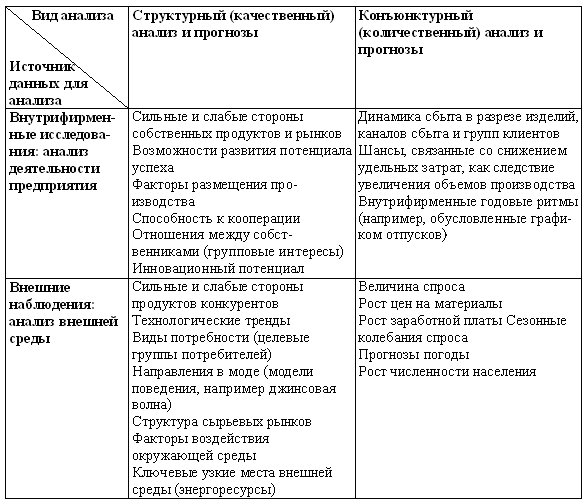

Рис. 42 Виды анализа «При плохой погоде праздник состоится в зале». «При плохой погоде» - это предмет анализа и прогноза. Будет праздник «проведен» в зале или на улице - вопрос оперативного планирования. Проведение праздника в зале или на улице - это планирование мероприятия. Каковы будут затраты по бюджету на одного приглашенного на праздник, покажут плановые расчеты. Что представляет собой стратегическая часть праздника? Здесь на первый план выступает вопрос: приросту какого потенциала служит этот праздник? Это встреча коллег по профессии или просто соседей? Праздник должен придать им новые силы.

Рис. 43 Признаки этапов планирования

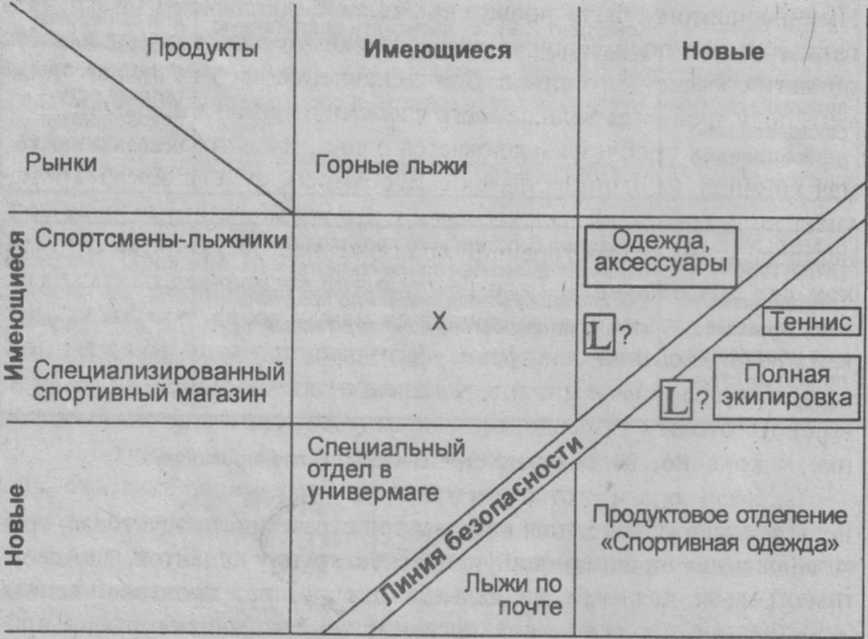

Рис. 44 Формуляр стратегического планирования Дополнительно к формуляру стратегического планирования может оказаться полезной матрица перспектив, позволяющая формировать определенные мнения

Рис. 45 Стратегическая матрица

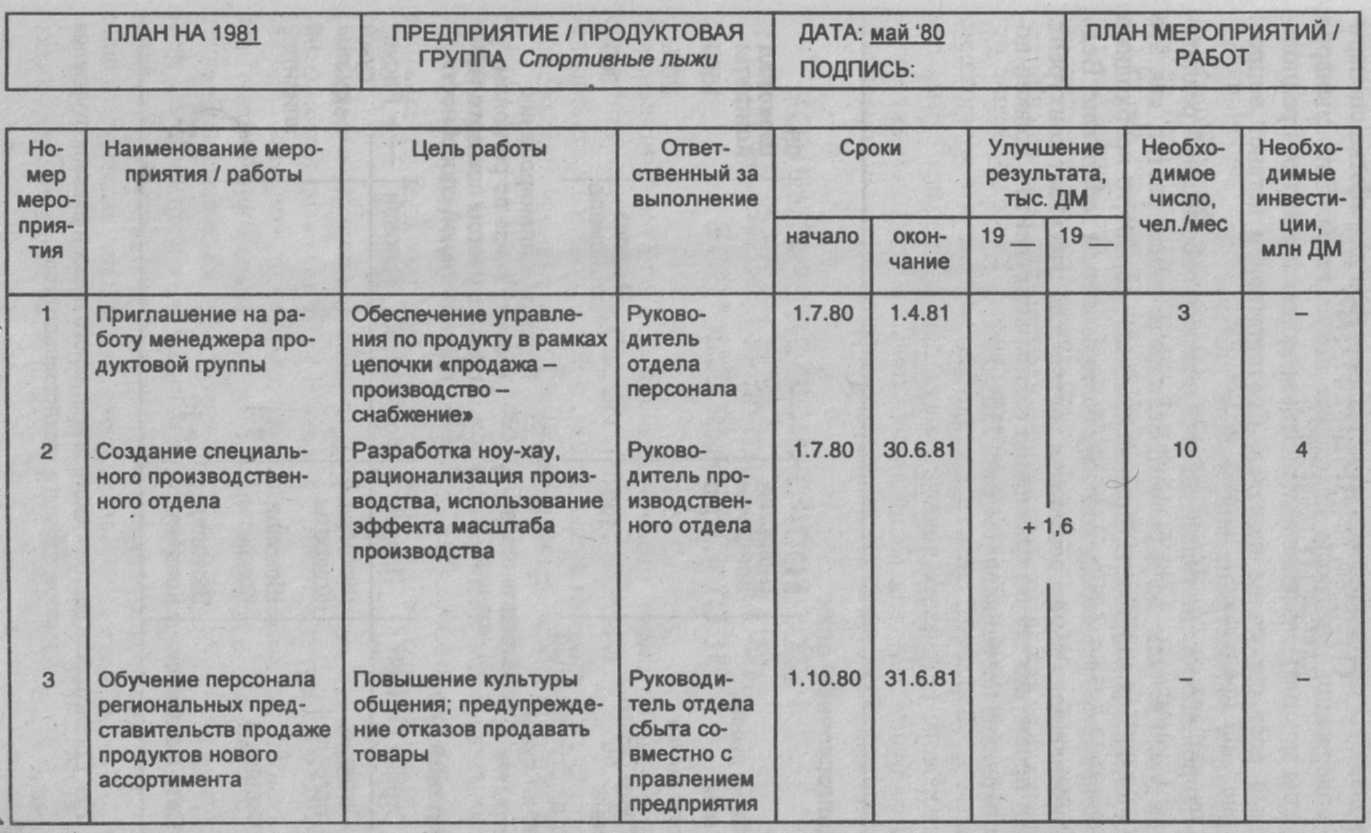

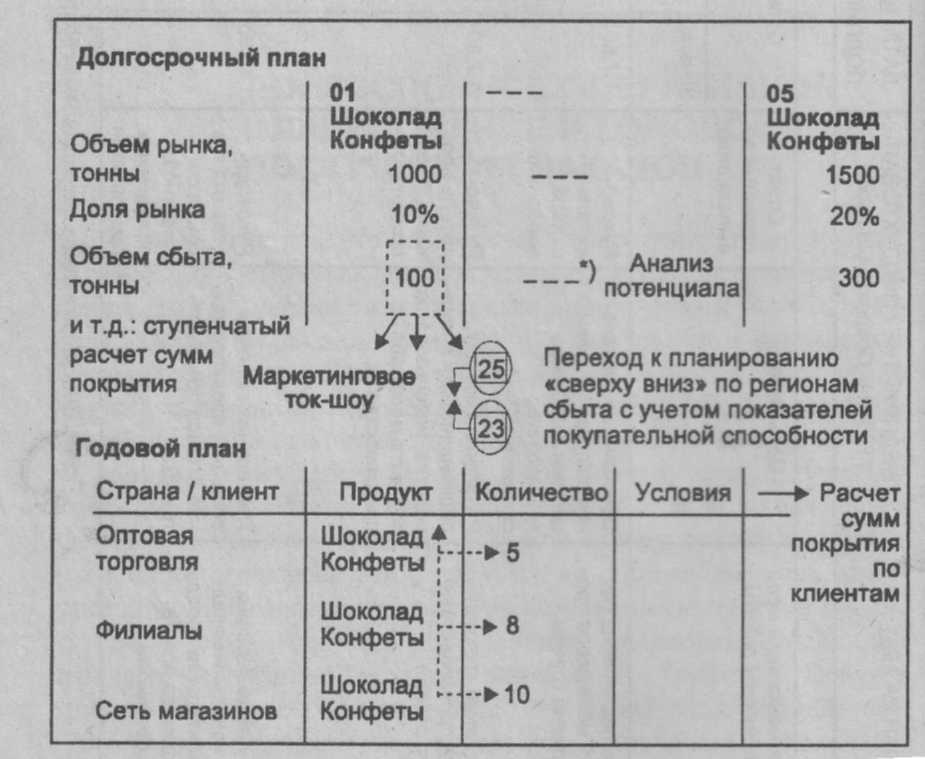

Рис. 46 Форма плана оперативных мероприятий Долгосрочное оперативное планирование и годовой план поступления заказов

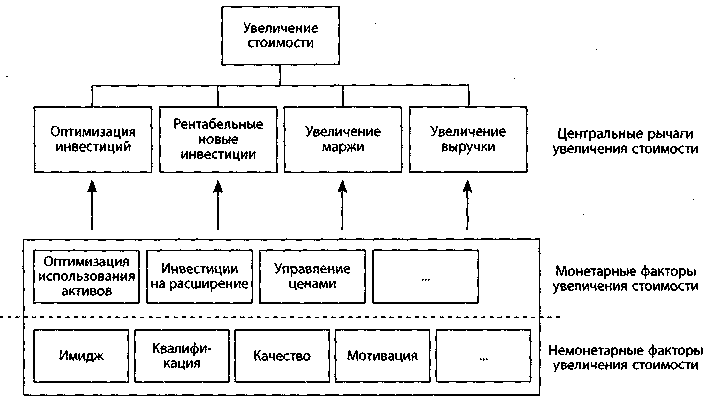

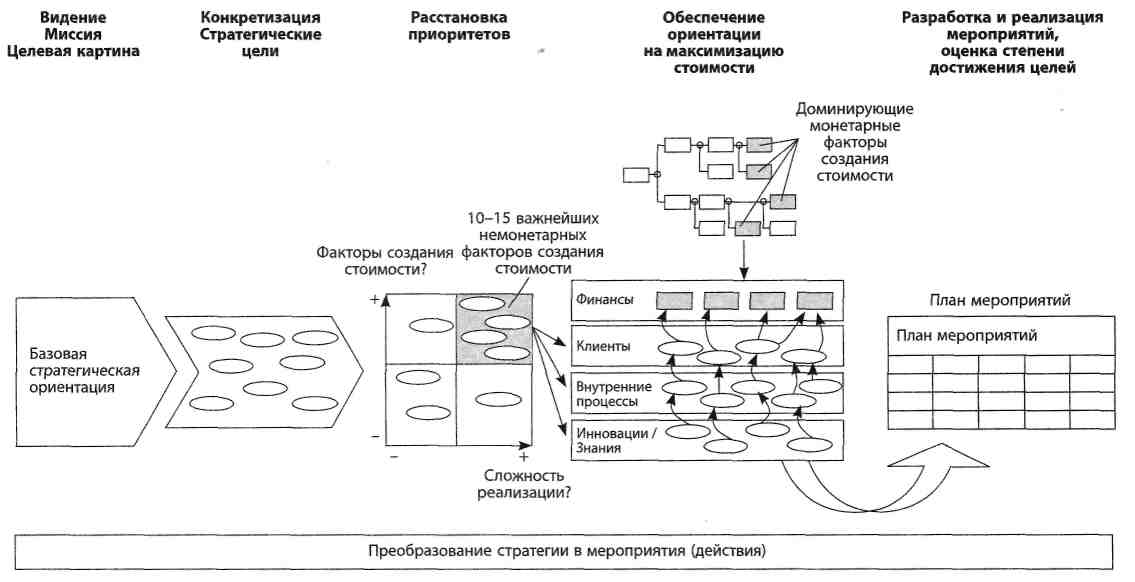

Рис. 47 Согласование долгосрочного оперативного плана и плана поступления заказов текущего хозяйственного года Современные тенденции контроллинга при разработке и реализации стратегии Улучшение процесса разработки и реализации стратегии на основе: • Улучшения стратегического анализа • Сбалансированной системы показателей (Balanced Scorecard) • Управления факторами создания стоимости. • Ключевых показателей результативности Обоснование. Ориентация на максимизацию стоимости означает, что компания из средств, полученных от основной деятельности, должна быть в состоянии выполнить требования лиц, предоставивших ей капитал, уже после того, как были осуществлены инвестиции.

Рис. 48 Алгоритм действий Улучшение стратегического анализа в рамках концепции акционерной стоимости (Shareholder Value)

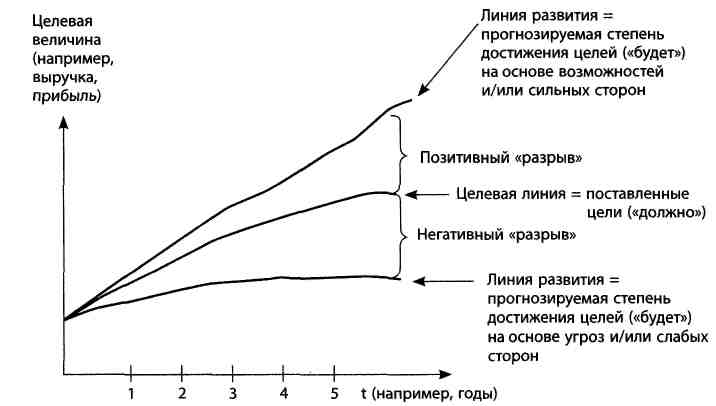

Рис. 49 Концепция анализа «разрыва»

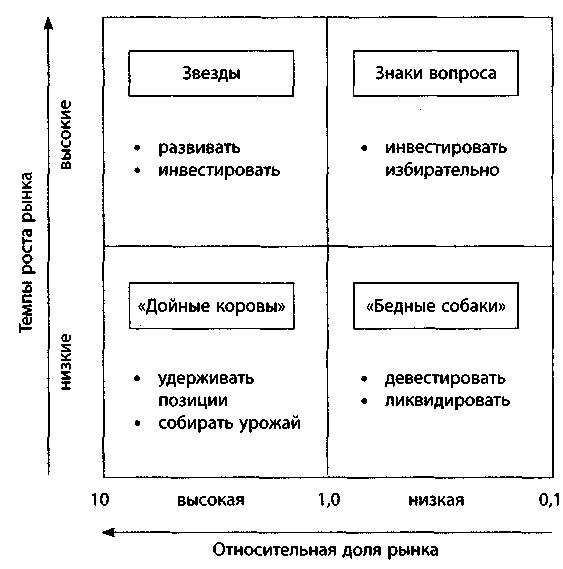

Рис. 50 Матрица «темпы роста рынка» — «доля рынка» Улучшение процесса разработки и реализации стратегии на основе сбалансированной системы показателей (Balanced Scorecard) и факторов управления стоимостью Основные рычаги увеличения стоимости компании:

Овладение этими рычагами зависит от идентификации факторов создания стоимости, которые определяются в рамках модели генерации

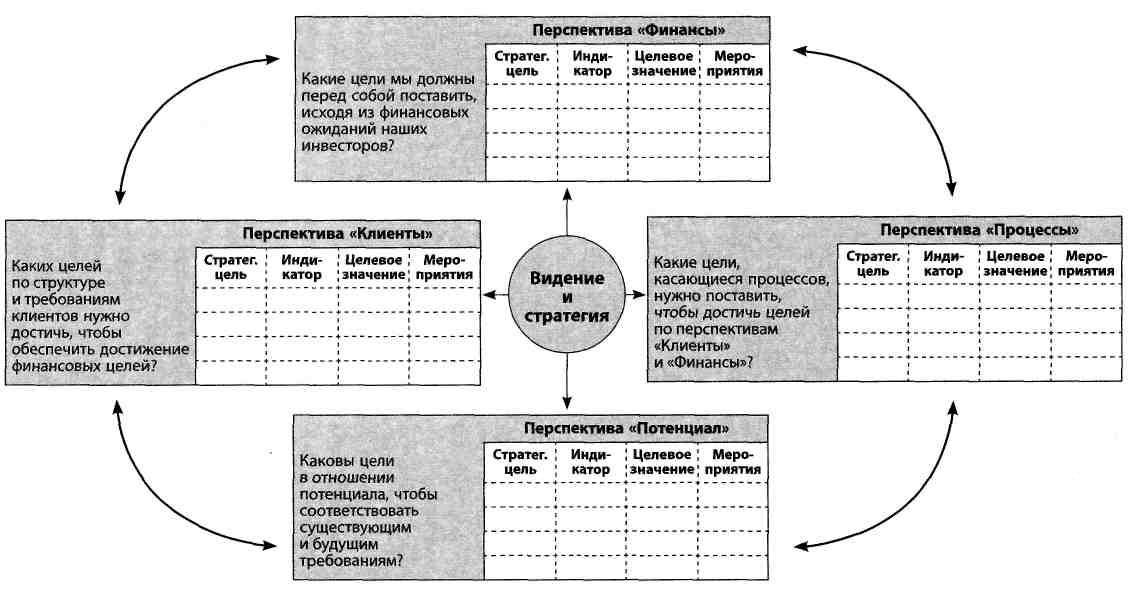

Рис. 51 ЕVА-ориентированная модель создания стоимости Balanced Scorecard, BSC — сбалансированная система показателей основана на идентификации, активизации и использовании факторов создания стоимости, т.е. на последовательном использовании ориентированной на стоимость стратегии.

Рис. 52 Сбалансированная система показателей

Рис. 53 Алгоритм стоимость-ориентированного управления компанией с помощью сбалансированной системы показателей

Улучшение процесса разработки и реализации стратегии на основе ключевых показателей результативности (KPI)

Рис. 54 Типичные характеристики стратегии «лидерство по издержкам»/«операционное совершенство»

Рис. 55 Типичные характеристики стратегии «дифференциация»/'«лидерство по продукту»

Рис. 56 Типичные характеристики стратегии «концентрации»/«близости к клиенту»

Рис. 57 Влияние типа стратегии на систему показателей

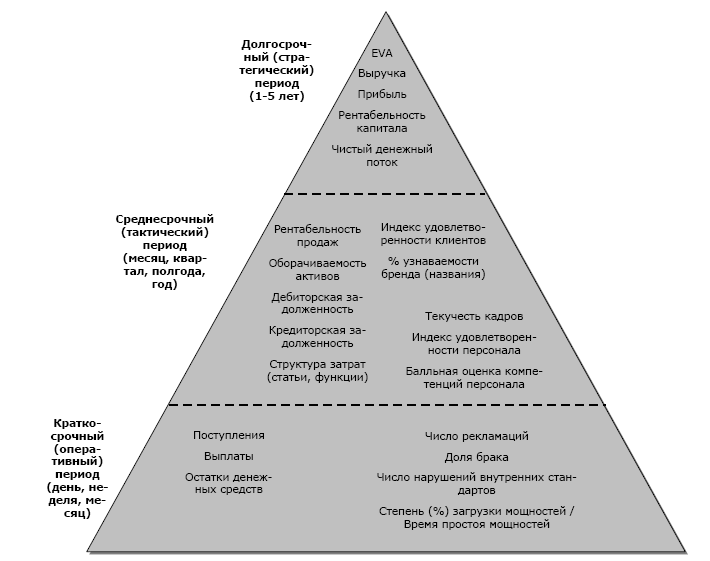

Рис. 58 Периодичность расчета значений показателей

Рис. 59 индекс удовлетворенности персонала

Рис. 60 Бальная оценка системы управленческого учета Таблица 10 «KPI для структурных подразделений»

Рис. 61 Примеры KPI для структурных подразделений Основные принципы планирования: МЫ НЕ МОЖЕМ ПЛАНИРОВАТЬ, ПОТОМУ ЧТО У НАС МНОГОЕ ВСЕ ВРЕМЯ МЕНЯЕТСЯ «Зачем железной дороге нужны расписания движения, если поезда все равно не приходят вовремя?» «Если бы у нас не было расписания движения, мы бы не знали насколько велико опоздание!» ОТКЛОНЕНИЯ - ЭТО НЕ ДОКАЗАТЕЛЬСТВА ВИНЫ Отклонения не должны служить для того, чтобы из-за них или из-за «плохого» планирования ставить кого бы то ни было к позорному столбу. ПЛАНЫ ДОЛЖНЫ БЫТЬ НАПРЯЖЕННЫМИ И ДОСТИЖИМЫМИ Если виноград висит слишком высоко, то лиса перестает подпрыгивать, чтобы достать его, несмотря на то, что он сладок. Тренер должен тренировать и поддерживать игроков, предъявляя к ним определенные требования, однако он не должен сам забивать голы только потому, что уверен в своей способности делать это лучше других. ПЛАНИРОВАНИЕ НЕ НУЖНО ВОСПРИНИМАТЬ КАК ПРОЦЕСС, В КОТОРОМ КАЖДЫЙ ЗАНЯТ СВОИМ ДЕЛОМ. Как только план сформирован, вступает в силу последовательная и бескомпромиссная «диктатура» согласованного плана. ПЛАНИРОВАНИЕ - ЭТО СРАЗУ ТРИ ПОНЯТИЯ: ПОСТАНОВКА ЦЕЛИ, ПЛАНИРОВАНИЕ И РЕГУЛИРОВАНИЕ Вы ставите цель, которой хотите достичь. Затем намечаете путь, по которому пойдете к цели. При этом необходимо определить стратегию. В случае с путешествием это означает выбор вида транспорта: самолета, железной дороги или автомобиля. Одновременно можно составлять бюджет затрат или времени. Выполнение плана будет означать регулирование движения автомобиля, т.е. необходимо тормозить, давать газ или обгонять в зависимости от ситуации на дороге, которую в деталях заранее предвидеть невозможно.

ЦЕЛЬЮ СЧИТАЕТСЯ ПЛАН, А НЕ ОТКЛОНЕНИЯ Только при этом условии честного планирования возникает готовность к структурным преобразованиям и нововведениям путем реорганизации, рационализации, долгосрочного обеспечения закупок, улучшения рыночных структур и привлечения новых клиентов. НЕ НУЖНО ГОВОРИТЬ СОТРУДНИКАМ, КАК ОНИ ДОЛЖНЫ ЧТО-ЛИБО СДЕЛАТЬ, А СОГЛАСОВЫВАТЬ С НИМИ, ЧЕГО ОНИ ДОЛЖНЫ ДОСТИЧЬ. ДОЛГОСРОЧНОЕ И КРАТКОСРОЧНОЕ ПЛАНИРОВАНИЕ ДОЛЖНЫ ДОПОЛНЯТЬ ДРУГ ДРУГА Если какая-то стратегия не выполняется, то ее уже не «починить». Если в качестве стратегии, т.е. средства передвижения, выбран автомобиль, а в пути оказывается, что движение на дорогах слишком интенсивное или что погода плохая, то для достижения поставленной цели, как правило, уже невозможно выбрать другую стратегию, например, пересесть в самолет. ПРОГНОЗЫ - ЭТО ЕЩЕ НЕ ПЛАНЫ. Для менеджера прогнозы часто играют роль дальнего света, как при поездке на автомобиле. Однако они не заменят ему ни планирования, ни регулирования движения его автомобиля-предприятия. Планирование есть нахождение решений. О том, что было вчера, решения уже не принять ВСЕ ЗДАНИЕ ПЛАНИРОВАНИЯ НЕ МОЖЕТ БЫТЬ КРЕПЧЕ, ЧЕМ САМАЯ СЛАБАЯ ЕГО ЧАСТЬ Именно поэтому планирование должно быть проверено прежде всего в узком месте ПЛАНИРОВАНИЕ - ЭТО НЕ СОВСЕМ ПОСЛЕДОВАТЕЛЬНЫЙ ПРОЦЕСС Очень важно, чтобы партнеры по процессу планирования сели за стол переговоров. Еще важнее установить правила принятия решений. Эти правила заключаются в том, что решения принимает каждый, кто ведет команду к желаемой цели. ПЛАНИРОВАНИЕ ДОЛЖНО ЗАТРАГИВАТЬ КАЖДОГО.

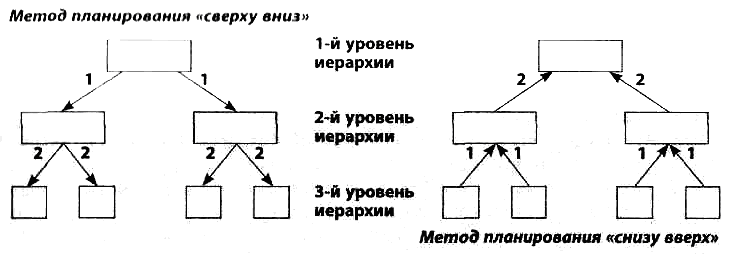

Рис. 62 Методы планирования «сверху вниз» и «снизу вверх»

Рис. 63 Метод встречного потока ПРОЦЕСС ПЛАНИРОВАНИЯ ДОЛЖЕН ОСУЩЕСТВЛЯТЬСЯ ПО ГРАФИКУ, ЧТОБЫ КАЖДЫЙ ЗНАЛ, ЧТО И В КАКИЕ СРОКИ ОН ДОЛЖЕН ДЕЛАТЬ.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-09; просмотров: 744; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.181.45 (0.158 с.) |