Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 10. Збір за першу реєстрацію транспортних засобівСтр 1 из 3Следующая ⇒

Тема 10.Збір за першу реєстрацію транспортних засобів Платники збору, об'єкти обкладання збору. Платниками збору є юридичні та фіз. особи, які здійснюють першу реєстрацію в Україні транспортних засобів (ТЗ), що відповідно до ст.232 ПКУ є об'єктами оподаткування. ТЗ, що належать фіз. особам-підприємцям реєструються за ними як за фіз. особами. Об'єктами оподаткування є: - колісні транспортні засоби (КТЗ); - судна, зареєстровані у державному судновому реєстрі України або судновій книзі України; - літаки і вертольоти, зареєстровані у державному реєстрі цивільних повітряних суден України або в реєстрі державних повітряних суден України. КТЗ, які не є об'єктами обкладання зборами: - ТЗ та інші самохідні машини і механізми, що закріплені на праві оперативного управління за військовими частинами, військовими навчальними закладами, установами та організаціями збройних сил України, а також за підрозділами цивільного захисту, що повністю утримуються за рахунок державного бюджету; - ТЗ, вантажні, самохідні, що використовуються на заводах, складах та аеропортах для перевезення вантажів на короткі відстані; - ТЗ швидкої медичної допомоги; - машини і механізми для с/г робіт (коди 8432, 8433 згідно з УКТЗЕД); - причепи, напівпричепи; - мопеди; - велосипеди. Також не є об'єктами обкладання збором літаки і вертольоти збройних сил України та МНС.

База обкладання збором за першу реєстрацію транспортних засобів База обкладання збором (ст.233 ПКУ) 1)щодо КТЗ: - для мотоциклів, легкових автомобілів, крім легкових автомобілів обладнаних електродвигуном, автобусів, у т.ч. мікроавтобусів, тракторів, вантажних автомобілів – за об'ємом циліндрів двигуна в см3; - для легкових автомобілів обладнаних електродвигуном – за потужністю двигуна в кВт. При цьому база оподаткування для КТЗ визначається окремо для кожного транспортного засобу. 2)щодо суден: - для суден обладнаних двигуном – за потужністю двигуна в кВт; - для суден, які не обладнані двигуном – за довжиною корпусу судна в см. 3)щодо літаків та вертольотів – за максимальною злітною масою. Ставки збору за першу реєстрацію ТЗ наведено у ст.234. Залежно від віку ТЗ до ставки збору застосовують такі коефіцієнти:

-1 – для нових ТЗ; - 2 – для ТЗ, які використовувались до 8 років, крім легкових автомобілів, обладнаних електродвигуном і тракторів; -3 – для суден, а також літаків і вертольотів, які використовувались понад 8 років; -40 – для КТЗ, крім легкових автомобілів, обладнаних електродвигуном, які використовувались понад 8 років. Від сплати збору звільняються легкові автомобілі для інвалідів з об'ємом циліндра двигуна 1800 см3, що придбані за рахунок коштів державного чи місцевого бюджетів або безоплатно передані інвалідам, відповідно до законодавства України, ТЗ будинків-інтернатів для громадян похилого віку та інвалідів, будинків-інтернатів, пансіонатів для ветеранів війни і праці, реабілітаційних установ для інвалідів та дітей-інвалідів, що фінансуються з державного та місцевого бюджетів. ЗУ №3609 внесено зміни до ПКУ: - додатково визначено базу обкладання збором інших КТЗ за об'ємом циліндрів двигуна в см3; - уточнено ставки ТЗ для інших КТЗ, які не зазначені у п.234.1.1 – 234.1.8 у розмірі 5 грн. за 100 см3 об'єму циліндрів двигуна.

Порядок сплати збору. Звітність. Базовий податковий звітний період дорівнює календарному року. Збір сплачується перед проведенням першої реєстрації ТЗ в Україні. Сума збору обчислюється щодо кожного окремого ТЗ як добуток бази оподаткування, ставки збору та відповідного коефіцієнта. Збір сплачується за місцем реєстрації ТЗ за ставками, що діють на день сплати. Платники збору зобов'язані при першій реєстрації в Україні пред'явити квитанції або платіжні доручення про сплату збору з відміткою банку про виконання платіжного документа, а платники звільнені від сплати збору – відповідний документ, що дає право на користування пільгами. Юридичні особи в 10-ти денний термін після першої реєстрації в Україні ТЗ подають до відповідного органу ДПС за своїм місцезнаходженням та місцем реєстрації ТЗ розрахунок суми збору за такі ТЗ. До розрахунку обов'язково додаються копії реєстраційних документів, які посвідчені відповідним державним органом України, який проводив таку реєстрацію. Обов'язок з подання звітності покладено тільки на юридичних осіб. При цьому така звітність подається коли збір уже заплачено і перша реєстрація ТЗ уже відбулася.

Розрахунок подається окремо щодо КТЗ, суден та літаків і вертольотів, які є об'єктами обкладання зазначеним збором. Місцем реєстрації ТЗ юридичних осіб є місцезнаходження таких осіб. В більшості випадків місце реєстрації ТЗ та місцезнаходження самої юридичної особи збігаються, що дає можливість подавати розрахунок тільки за місцем реєстрації ТЗ. Водночас, якщо стоянка ТЗ розташована за місцезнаходженням філій або представництв юридичних осіб такі ТЗ реєструються за місцем їх стоянки. Таким чином місце реєстрації ТЗ юридичної особи та місце її знаходження відрізнятимуться. В цьому випадку розрахунок подається до органу ДПС за місцем реєстрації ТЗ, яке слід вважати основним та одночасно подавати розрахунок до органу ДПС за місцем знаходження платника – поданим до відома. У розрахунку при заповненні рядка 7 «Відомості про об'єкт оподаткування та суми збору за першу реєстрацію ТЗ» зазначається: - тип ТЗ; - марка та модель; - номерний знак; - дата першої реєстрації ТЗ в Україні; - база оподаткування; - ставка збору в грн. на рік; - сума збору. За наявності пільги із транспортного збору зазначають її код та суму після чого обраховують загальну суму збору за першу реєстрацію ТЗ.

Тема 11. Плата за землю 1. Платники податку за землю. 2. Об’єкт оподаткування податку за землю. База оподаткування. 3. Ставки земельного податку. 4. Індексація нормативної грошової оцінки земель. 5. Порядок подання звітності із земельного податку. 1.11. Платники податку за землю Відповідно до п. 14.1.147 ПКУ плата за землю –це загальний державний податок, який справляється у формі земельного податку та орендної плати за земельні ділянки державної та комунальної власності. В свою чергу земельний податок –це обов’язків платіж, що справляється з власників земельний ділянок або земельних часток (паїв), а також постійних землекористувачів. Орендна плата за земельні ділянки державної комунальної власності -це обов’язків платіж, який орендар вносить орендодавцю за користування земельною ділянкою. Платниками плати за землю є: - Власники земельних ділянок, земельних часток (паїв); - Землекористувачі; - Орендарі земельних ділянок державної та комунальної власності. Моментом виникнення права на землю є право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав. Момент виконання обов’язків зі сплати земельного податку –власники землі та землекористувачі сплачують плату за землю з дати виникнення права власності або права користування земельною ділянкою. Документальне підтвердження правового статусу земельної ділянки є: - Державний акт на право власності на земельну ділянку. Для земельних ділянок придбаних у власність із земель приватної власності без зміни її меж, цільового призначення право власності посвідчується: · Цивільно –правовою угодою з відчуження земельної ділянки відповідно до законодавства у разі набуття права власності на земельну ділянку за такою угодою; · Свідоцтво про право на спадщину; - Державний акт на право постійного користування земельною ділянкою;

- Довгострокові оренди землі, зареєстрований відповідно до законодавства. Ставки земельного податку Ставки земельного податку диференційовано залежно від цільового призначення земельних ділянок, місця їх розташування (у межах або поза межами населеного пункту), а також від того проведено чи ні грошову оцінку землі. П.275.3 ПКУ передбачає, що жеференціація ставок за земельні ділянки розташовані в межах населених пунктів (за винятком с/г угідь та земель лісогосподарського призначення) нормативно –грошову оцінку яких не проведено може досягти трикратного розміру таких ставок. Коефіцієнт такої диференціації затверджують відповідні сільські, селищні та міські ради виходячи з функціонального використання та місця знаходження земельної ділянки (локальний коефіцієнт). Ставки земельного податку за земельні ділянки розташовані в межах населених пунктів НГО яких не проведено, включають в себе «державний коефіцієнт» Ставки земельного податку виражені у % від НГО не індексуються. Замість цього здійснюється індексація самої грошової оцінки. Порядок обчислення податку Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс) обчислюється за формулою:

Сума податку, який справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення (ПВП) обчислюється за формулою:

Суми податку, який справляється за скиди забруднюючих речових у водні об’єкти обчислюється за формулою:

В інших випадках Суми податку, який справляється за розміщення відходів обчислюється:

Індексація ставок екологічного податку та окремого механізму індексації таких ставок ПКУ не передбачено. Відповідність за недотримання лімітів виведена з площини податкового кодексу, але залишилася в межах природоохоронного, водного земельного законодавства, а також законодавства про охорону атмосферного повітря.

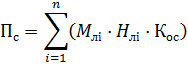

Платники збору Платниками збору за спеціальне використання води є водокористувачі, суб’єкти господарювання, незалежно від форми власності: - Юридичні особи, їх філії відділення та представництва, а також фізичні особи і підприємця які використовують воду, отримані шляхом забору з водних об’єктів (первинні водокористувачі) або ті які отримують воду від первинних або інших водокористувачів (вторинні водокористувачі) та використовують воду для потреб гідроенергетики, водного транспорту і рибництва. - Не є платниками збору користувачі які використовують воду для задоволення питних і санітарно-гігієнічних потреб, юр. осіб, фіз.. осіб підприємців та платники єдиного податку. Платники збору Платниками збору є лісокористувачі, юрид.особи, інші відокремлені підрозділи, що немають статусу юрид.особи, а також фіз..особи-підприємці, які здійснюють спец.використання лісових ресурсів на підставі спец.дозволу (лісорубного квитка, лісового квитка) або відповідно до умов договору довгостр.тимчасового користування лісами. Порядок обчислення збору Суми збору обчислюються суб’єктами лісових відносин, які видають спец.дозволи і зазначаються в таких дозволах. Базовим податк.періодом для збору є календарний квартал. Лісокористувачі щокварталу складають розрах.збору нарост.підсумком з поч..року за встановленою формою та подають його до органу податк.служби за місцем знаходження ліс.ділянки. Туристичний збір Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк. Платниками збору не можуть бути особи, які: а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір; б) особи, які прибули у відрядження; в) інваліди, діти-інваліди та особи, що супроводжують інвалідів І групи або дітей-інвалідів (не більше одного супроводжуючого); г) ветерани війни; ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС; д) особи, які прибули за путівками та курсовками в санаторії та пансіонати" Базою справляння є вартість усього періоду проживання в мотелях, кемпінгах, гуртожитках для приїжджих, інших закладів готельного типу, санаторно-курортних закладах,у будинках, що належать фіз.особам на правах власності або на праві користування за договором найму за вирахуванням ПДВ.

До вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов’язані з правилами в’їзду. Ставка збору встановлюється від 0,5 до 1% до бази справляння збору. Згідно з рішенням сільської, селищної та міської ради справляння збору може здійснюватися: а) адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами; б) квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму; в) юридичними особами або фізичними особами-підприємцями, які уповноважуються сільською, селищною або міською радою справляти збір на умовах договору. Сплата збору здійснюється податковими агентами до місцевого бюджету авансовими внесками до 30 числа включно щомісяця, суми нарах.щомісячних авансових внесків від обр.у квартальній декларації, загальна сума збору з урахуванням аванс.платежів сплачується у строки передбачені для квартального звітного періоду. Базовий період – календарний квартал.

Єдиний податок

При розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку - фізичною особою, не враховуються наймані працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством вікуо

I. Не можуть бути платниками єдиного податку (291.5): - Суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), які здійснюють: 1) діяльність з організації, проведення азартних ігор; 2) обмін іноземної валюти; 3) виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов'язаної з роздрібним продажем пива та столових вин); 4) видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення (крім виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння); 5) видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення; 6) діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування, яка здійснюється страховими агентами, визначеними Законом України "Про страхування", сюрвейєрами, аварійними комісарами та аджастерами; 7) діяльність з управління підприємствами; 8) діяльність з надання послуг пошти (крім кур'єрської діяльності) та зв'язку (крім діяльності, що не підлягає ліцензуванню); 9) діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату; 10) діяльність з організації, проведення гастрольних заходів; - Фізичні особи - підприємці, які здійснюють технічні випробування та дослідження (група 74.3 КВЕД ДК 009:2005), діяльність у сфері аудиту; - Фізичні особи - підприємці, які надають в оренду земельні ділянки, загальна площа яких перевищує 0,2 гектара, житлові приміщення та/або їх частини, загальна площа яких перевищує 100 квадратних метрів, нежитлові приміщення (споруди, будівлі) та/або їх частини, загальна площа яких перевищує 300 квадратних метрів; - Страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів; - Суб'єкти господарювання, у статутному капіталі яких сукупність часток, що належать юридичним особам, які не є платниками єдиного податку, дорівнює або перевищує 25 відсотків; - Представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку; - Фізичні та юридичні особи - нерезиденти; - Суб'єкти господарювання, які на день подання заяви про реєстрацію платником єдиного податку мають податковий борг, крім безнадійного податкового боргу, що виник внаслідок дії обставин непереборної сили (форс-мажорних обставин). Платники єдиного податку повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

II. Визначення побутових послуг для ІІ – ІІІ груп платників єдиного податку:> 1) виготовлення взуття за індивідуальним замовленням;

III. Платники єдиного податку звільняються від сплати: 1) податку на прибуток підприємств; 2) податку на доходи фізичних осіб у частині доходів (об'єкта оподаткування), що отримані в результаті господарської діяльності фізичної особи 3) податку на додану вартість з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім ПДВ, що сплачується фізичними особами та юридичними особами, які обрали єдиний податок з ПДВ. 4) земельного податку, крім земельного податку за земельні ділянки, що не використовуються ними для провадження господарської діяльності; 5) збору за провадження деяких видів підприємницької діяльності; 6) збору на розвиток виноградарства, садівництва і хмелярства.

IV. Порядок визначення доходів та їх склад: 1) для фізичної особи - підприємця - дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності; 2) для юридичної особи - будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі безоплатно отриманих протягом звітного періоду товарів (робіт, послуг). До суми доходу платника єдиного податку третьої групи, який є платником податку на додану вартість, та платника єдиного податку четвертої та шостої груп за звітний період також включається сума кредиторської заборгованості, за якою минув строк позовної давності. До суми доходу платника єдиного податку четвертої та шостої груп за звітний період включається вартість реалізованих протягом звітного періоду товарів (робіт, послуг), за які отримана попередня оплата (аванс) у період перебування за загальній системі оподаткування. Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг). Для платника єдиного податку четвертої та шостої груп датою отримання доходу також є дата відвантаження товарів (виконання робіт, надання послуг), за які отримана попередня оплата (аванс) у період перебування на загальній системі оподаткування. До складу доходу, не включаються: 1) суми податку на додану вартість; 2) суми коштів, отриманих за внутрішніми розрахунками між структурними підрозділами платника єдиного податку; 3) суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів; 4) суми коштів цільового призначення, що надійшли від Пенсійного фонду та інших фондів загальнообов'язкового державного соціального страхування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм; 5) суми коштів (аванс, передоплата), що повертаються покупцю товару (робіт, послуг) - платнику єдиного податку та/або повертаються платником єдиного податку покупцю товару (робіт, послуг), якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів; 6) суми коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період перебування на загальній системі оподаткування, вартість яких була включена до доходу юридичної особи при обчисленні податку на прибуток підприємств або загального оподатковуваного доходу фізичної особи - підприємця; 7) суми податку на додану вартість, що надійшли у вартості товарів (виконаних робіт, наданих послуг), відвантажених (поставлених) у період сплати інших податків і зборів, встановлених цим Кодексом; 8) суми коштів та вартість майна, внесені засновниками або учасниками платника єдиного податку до статутного капіталу такого платника; 9) суми коштів у частині надмірно сплачених податків і зборів, встановлених цим Кодексом, та суми єдиного внеску на загальнообов'язкове державне соціальне страхування, що повертаються платнику єдиного податку з бюджетів або державних цільових фондів; 10) дивіденди, отримані платником єдиного податку - юридичною особою від інших платників податків, оподатковані в порядку, визначеному цим Кодексом.

V. Ставки єдиного податку: Ставки єдиного податку встановлюються у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, та у відсотках до доходу (відсоткові ставки). Фіксовані ставки єдиного податку встановлюються сільськими, селищними та міськими радами для фізичних осіб - підприємців, які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць: 1) для першої групи платників єдиного податку - у межах від 1 до 10 відсотків розміру мінімальної заробітної плати; 2) для другої групи платників єдиного податку - у межах від 2 до 20 відсотків розміру мінімальної заробітної плати. 3) Для третьої і четвертої груп платників єдиного податку: - 3 відсотки доходу - у разі сплати податку на додану вартість; - 5 відсотків доходу - у разі включення податку на додану вартість до складу єдиного податку. 4) Для п'ятої і шостої груп платників єдиного податку: - 7 відсотків доходу - у разі сплати податку на додану вартість; - 10 відсотків доходу - у разі включення податку на додану вартість до складу єдиного податку. Для фізичних осіб - підприємців, які здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, ставка єдиного податку встановлюється у розмірі (в залежності від приналежності до групи): - 5 відсотків доходу - у разі включення податку на додану вартість до складу єдиного податку (3 – 4 група платників єдиного податку). - 10 відсотків доходу - у разі включення податку на додану вартість до складу єдиного податку (5 – 6 група платників єдиного податку). У разі здійснення платниками єдиного податку першої і другої груп кількох видів господарської діяльності застосовується максимальний розмір ставки єдиного податку, встановлений для таких видів господарської діяльності. У разі здійснення платниками єдиного податку першої і другої груп господарської діяльності на територіях більш як однієї сільської, селищної або міської ради застосовується максимальний розмір ставки єдиного податку, для відповідної групи таких платників єдиного податку.

VI. Відповідальність за перевищення суми встановленого граничного доходу: Для платників єдиного податку першої – третьої і п'ятої груп у розмірі 15 відсотків до суми перевищення обсягу доходу. Для платників четвертої та шостої груп встановлюються у подвійному розмірі ставок, за якими вони оподатковуються. VII. Застосування спрощеної системи оподаткування при перевищенні граничного обсягу доходу: 1. Платники єдиного податку першої групи, які у календарному кварталі перевищили обсяг доходу, визначений для таких платників, з наступного календарного кварталу за заявою переходять на застосування ставки єдиного податку, визначеної для платників єдиного податку другої або третьої або п'ятої групи, або відмовляються від застосування спрощеної системи оподаткування. Такі платники до суми перевищення зобов'язані застосувати ставку єдиного податку у розмірі 15 відсотків. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу; 2. Платники єдиного податку другої групи, які перевищили у податковому (звітному) періоді обсяг доходу, визначений для таких платників, в наступному податковому (звітному) кварталі за заявою переходять на застосування ставки єдиного податку, визначеної для платників єдиного податку третьої або п'ятої групи, або відмовляються від застосування спрощеної системи оподаткування. Такі платники до суми перевищення зобов'язані застосувати ставку єдиного податку у розмірі 15 відсотків. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу; 3. Платники єдиного податку третьої групи, які перевищили у податковому періоді обсяг доходу, у наступному податковому кварталі за поданою ними заявою переходять на застосування ставки єдиного податку, визначеної для платників єдиного податку п'ятої групи, або відмовляються від застосування спрощеної системи оподаткування. Такі платники до суми перевищення зобов'язані застосувати ставку єдиного податку у розмірі 15 відсотків. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу. 4. Платники єдиного податку четвертої та шостої груп, які перевищили у податковому періоді обсяг доходу, до суми перевищення застосовують ставку єдиного податку у подвійному розмірі ставок, визначених для четвертої та шостої груп. 5. Платники єдиного податку п'ятої групи, які перевищили у податковому періоді обсяг доходу, визначений для таких платників до суми перевищення застосовують ставку єдиного податку у розмірі 15 відсотків, а також зобов'язані, перейти на загальну систему оподаткування;

VIII. Особливості обрання ставок єдиного подату, з урахуванням ПДВ: 1) ставка єдиного податку, визначена для третьої і четвертої груп у розмірі 3 відсотки, а для п'ятої і шостої групи у розмірі 7 відсотків, може бути обрана: а) суб'єктом господарювання, який зареєстрований платником податку на додану вартість, у разі переходу ним на спрощену систему оподаткування шляхом подання заяви щодо переходу на спрощену систему оподаткування не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу;

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.123.120 (0.165 с.) |

- фактичний обсяг викиду і-тої забруднюючої речовини в тонах.

- фактичний обсяг викиду і-тої забруднюючої речовини в тонах. –ставки податку у поточному році за 1т і-тої забруднюючої речовини у грн. з коп.

–ставки податку у поточному році за 1т і-тої забруднюючої речовини у грн. з коп.

–кількість фактично реалізованого (факт ввезеного на митну територію України) палива і-того виду в тонах.

–кількість фактично реалізованого (факт ввезеного на митну територію України) палива і-того виду в тонах. -ставки податку за 1 т і-того виду палива в грн. і ком.

-ставки податку за 1 т і-того виду палива в грн. і ком.

-обсяг скиду і-тої забруднюючої речовини в тонах.

-обсяг скиду і-тої забруднюючої речовини в тонах. -ставки податку у поточному році за 1т і-того виду забруднюючої речовини в грн. і коп.

-ставки податку у поточному році за 1т і-того виду забруднюючої речовини в грн. і коп. – коефіцієнт озер і ставків.

– коефіцієнт озер і ставків. .

.

- обсяг відходів і-того виду в тонах.

- обсяг відходів і-того виду в тонах. - ставки податку в поточному році за 1 т. і-того виду відходів у грн. і коп.

- ставки податку в поточному році за 1 т. і-того виду відходів у грн. і коп. -корегуючий коефіцієнт який враховує розташування місце розміщення відходів і який встановлено п. 246.5 ПКУ.

-корегуючий коефіцієнт який враховує розташування місце розміщення відходів і який встановлено п. 246.5 ПКУ. –корегуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів.

–корегуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів.