Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

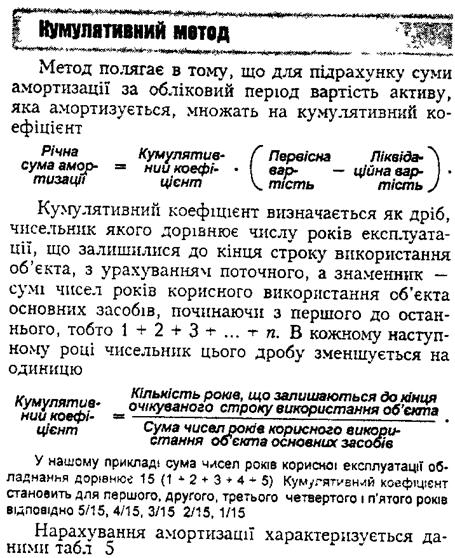

Капітал і основні фонди підприємства

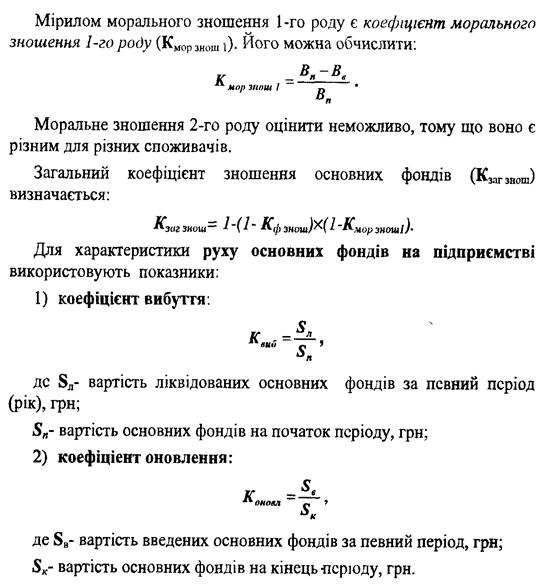

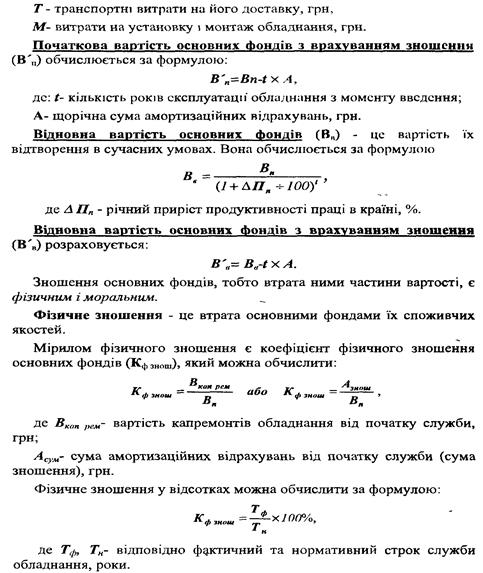

Початкова балансова вартість основних фондів (Вп) показує їх вартість на момент встановлення і обчислюється:

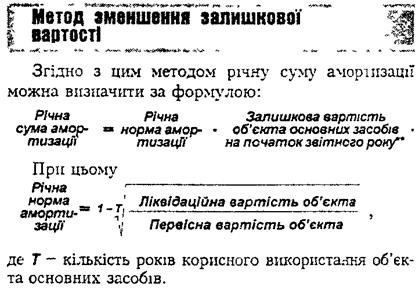

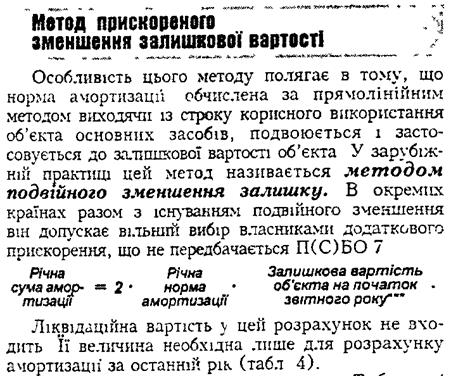

Амортизаційні відрахування обчислюють за певними методами. 1) прямолінійний 2) виробничий 3) зменшення залишкової вартості 4) прискореного зменшення залишкової вартості 5) кумулятивний 6) податковий.

Методи прискореної амортизації:

За податковим методом, квартальні норми амортизації для окремих груп обладнання визначаються законодавством.

Форми простого і розширеного відтворення основних фондів

Для звичайного відновлення основних фондів використовують ремонти: · Поточний – ремонт випадкових поломок, які принципово не впливають на нормальне використання основних фондів. (налагоджувальні роботи) · Капітальний ремонт – породжується закономірним зношенням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик · Відновний ремонт - особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності.

Форми розширеного відтворення основних фондів · Технічне переозброєння діючого підприємства означає здійснення відповідно до плану (програми) його технічного розвитку (без розширення існуючих виробничих площ) комплексу заходів, що передбачають підвищення до сучасних вимог технічного рівня окремих дільниць виробництва за рахунок впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації й заміни фізично спрацьованого та технічно застарілого устаткування. · Реконструкція діючого підприємства є здійснюваним за єдиним проектом повним або частковим переобладнанням виробництва. За необхідності можуть бути споруджені нові або розширені існуючі допоміжні та обслуговуючі об'єкти. До реконструктивних робіт відносять також будівництво нових виробничих об’єктів замість тих, дальшу експлуатацію котрих визнано недоцільною. · Під розширенням діючого підприємства заведено розуміти спорудження його другої та наступних черг, додаткових виробничих комплексів, нових цехів або розширення існуючих, а також організацію допоміжних та обслуговуючих виробництв, комунікацій тощо.

· До нового будівництва (новобудов) відносять спорудження окремих виробничих об'єктів або підприємств, що здійснюється на нових майданчиках та за затвердженим окремим проектом.

· Виробнича структура основних фондів це співвідношення різних груп основних фондів в їх загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частини основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

· Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їх загальної вартості.

· Вікова структура основних фондів - це співвідношення різних вікових груп основних фондів в їх загальній вартості.

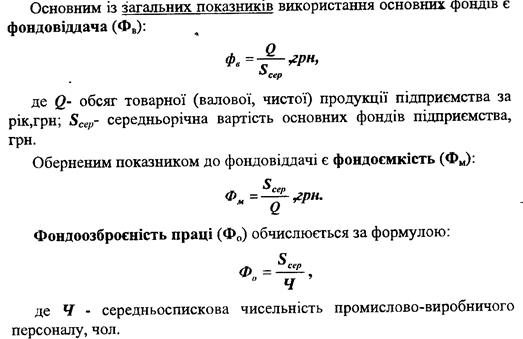

Рентабельність основних фондів (Rоф) розраховують за співвідношенням прибутку, отриманого підприємством за аналізований період, і середньорічної вартості основних фондів за цей період (Sсер)

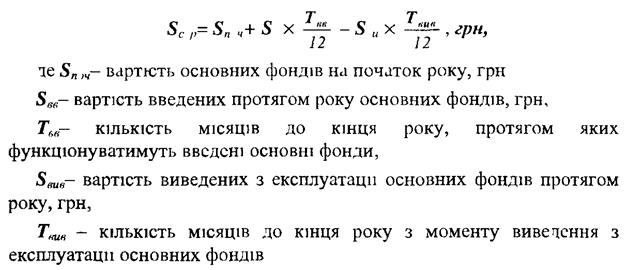

Показник середньорічної вартості основних виробничих фондів (Sсер):

Показники використання устаткування і виробничих площ:

• коефіцієнт інтенсивного навантаження устаткування (Кінт): Qвир Кінт= ---------, де Qпп уст Qвир - кількість виготовлених виробів за одиницю часу; нат. од.; Qпп уст - технічна (паспортна) продуктивність відповідного устаткування, нат.од.

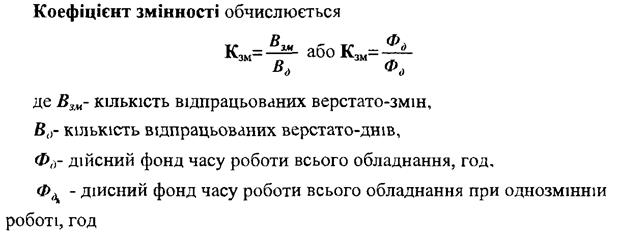

• коефіцієнт змінності роботи обладнання (Кзм).

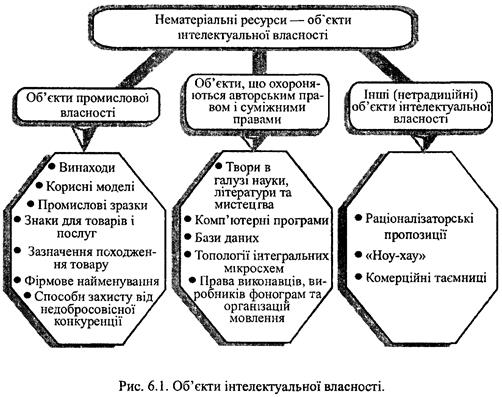

• напруженість використання устаткування (виробничих площ) (Кнапр): Qпрод Кнапр = ---------, де Qуст Qпрод - випуск продукції на певному устаткуванні, од. Qуст - кількість устаткування (загальної або виробничої площі) ТЕМА 6 НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ

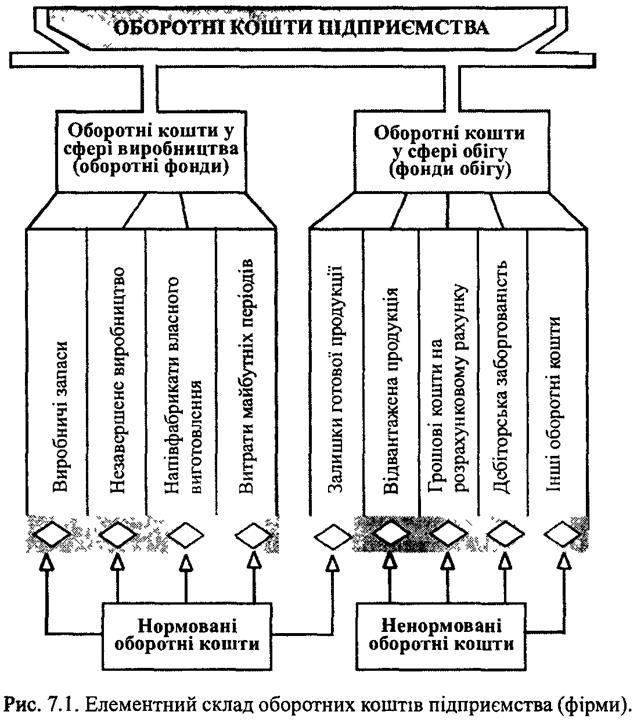

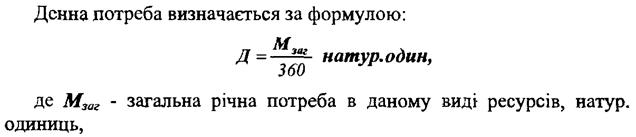

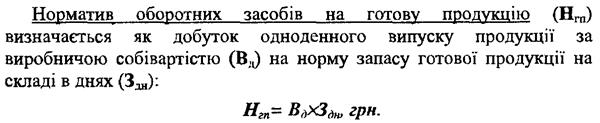

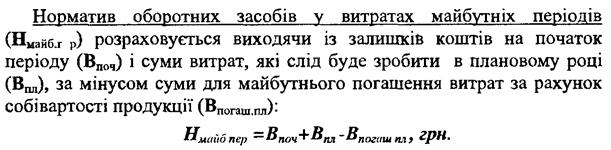

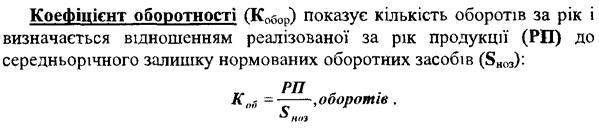

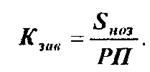

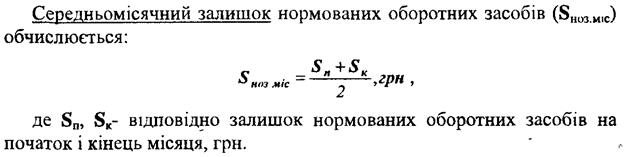

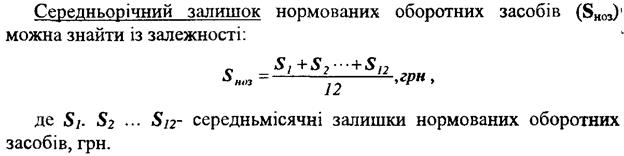

ТЕМА 7 ОБОРОТНІ ФОНДИ ПІДПРИЄМСТВА

Кнз знаходять як співвідношення середньої собівартості незавершеного виробництва і собівартості готової продукції.

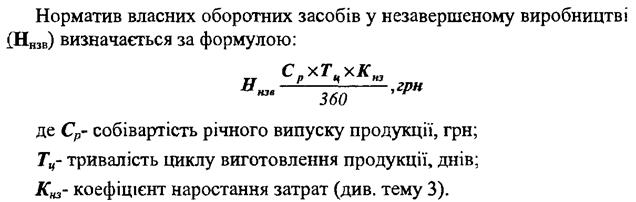

Також, коефіцієнт наростання витрат можна обчислювати за такою спрощеною формулою:

де Св = Спц+ Срц Або Кнв = (М+0,5С^)/C^, де М – сума матеріальних витрат на виробництво одного виробу, грн. С^ - собівартість одиниці виробу без матеріальних витрат, грн.

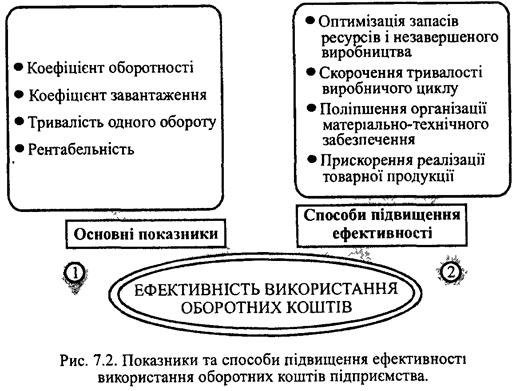

показник рентабельності оборотних засобів - як відношення прибутку підприємства до суми його оборотних засобів.

Суму додатково залучених оборотних засобів (ΔSдод) в результаті сповільнення їх оборотності визначають:

ΔSдод=(Кзав.ЗВ - Кзав.Б) х РПЗВ, грн.

де Кзав.ЗВ і Кзав.Б – коефіцієнти завантаження звітного і базового періоду.

Показник загальної матеріаломісткості: відображає вартість усіх матеріальних затрат на 1-цю виробу або на 1-у гривню виготовленої продукції.

ТЕМА 8

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 335; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.250.1 (0.017 с.) |

Види структур основних фондів:

Види структур основних фондів: