Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Створення, реєстрація, ліквідація та реорганізація підприємств в УкраїніСтр 1 из 27Следующая ⇒

ЛЕКЦІЇ З ДИСЦИПЛІНИ «ЕКОНОМІКА І УПРАВЛІННЯ ПІДПРИЄМСТВОМ»

ТЕМА 1. ПІДПРИЄМСТВО, ЯК СУБ"ЄКТ ГОСПОДАРЮВАННЯ В РИНКОВІЙ ЕКОНОМІЦІ. УПРАВЛІННЯ ПІДПРИЄМСТВОМ ТЕМА 2. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

ТЕМА 3. НЕОБОРОТНІ ТА ОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА

ТЕМА 4. ОПЛАТА ПРАЦІ

ТЕМА 5. ВИТРАТИ ПІДПРИЄМСТВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

ТЕМА 6. ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

ТЕМА 7. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

ТЕМА 8. АНТИКРИЗОВА ПОЛІТИКА ПІДПРИЄМСТВА ТЕМА 1. ПІДПРИЄМСТВО, ЯК СУБ"ЄКТ ГОСПОДАРЮВАННЯ В РИНКОВІЙ ЕКОНОМІЦІ. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

1. ПОНЯТТЯ ПІДПРИЄМСТВА, ЙОГО ЗАВДАННЯ, ЦІЛІ ТА ВИДИ ДІЯЛЬНОСТІ Основними суб'єктами ринкової економіки виступають підприємства, об'єднання громадян, окремі підприємці та державні установи, громадські організації! т.п. Основні суб'єкти господарської діяльності в процесі взаємодії між собою здійснюють неперервний кругообіг ресурсів, продуктів, послуг, доходів. Суб'єкти ринку - це ті структури, які мають право самостійного прийняття економічних рішень в процесі взаємодії з іншими учасниками, несуть за них повну відповідальність, розпоряджаються своєю продукцією і прибутком після сплати обов 'язкових платежів. У класичній економічній теорії при розгляді процесу взаємодії підприємств суб'єктами ринку вважаються державні установи, підприємства і домашні господарства. На рис. 1.1. представлена схема взаємодії суб'єктів господарювання і кругообігу ресурсів. Основна функція підприємства, як видно із рис. 1.1., передбачає закупівлю за встановленими цінами факторів виробництва на ринку ресурсів, виготовлення товарів та надання послуг. Маса товарів та послуг надходить до споживачів (домашніх господарств і державних установ) для задоволення всієї гами індивідуальних і суспільних потреб. Платежі, котрі здійснюють підприємства за надані економічні ресурси (праця, капітал, підприємницькі здібності і т.п.) складають собівартість виробленої продукції (витрати підприємства).

Рис.1.1. Схема кругообігу ресурсів, продуктів і доходу

У процесі витрат грошового доходу домогосподарства виражають свій попит на необхідні їх товари і послуги. Взаємний вплив цих послуг і пропозиції підприємств, споживчі витрати на товари і послуги утворюють доходи від реалізації ними цих товарів і послуг. Варто врахувати, що домогосподарства і підприємства виступають на двох ринках: ресурсному і ринку продуктів. При цьому щораз вони виявляються на протилежних сторонах. На ресурсному ринку підприємство виступає на стороні попиту, тобто, як покупець, а домогосподарства як власники ресурсів - на стороні пропозиції, тобто, як постачальники. На ринку продуктів (нижня частина схеми) вони міняються місцями: домогосподарства виявляються на стороні попиту, а підприємства - на стороні пропозиції. З рис. 1.1. випливає, що всі типи господарських суб'єктів діють на одному ринку. Однак характер взаємозв'язків «підприємства-домашні господарства» і «підприємства - державні установи» різний. На споживчому ринку між пропозицією підприємств і попитом домогосподарств на визначені товари і послуги здійснюється взаємодія класичного типу: ціни на них формуються після виробництва товарів.

На відміну від споживчого ринку основна маса покупок держави здійснюється через систему «державного замовлення». Тоді ціна на продукти і послуги може бути встановлена до їх виробництва. У цьому випадку ризик підприємств мінімальний, тому що можна заздалегідь обговорити ціни, обсяг й умови постачання. Разом з тим держустанови можуть робити покупки товарів як на ринку продуктів, так і на ринку ресурсів. Наприклад, це можуть бути канцелярські товари, комп'ютери, продовольчі і промислові товари для армій, військ МВС, закупівля сільськогосподарської продукції і ін.

Усі суб'єкти господарської діяльності у взаємозв'язку складають єдине ціле економічного механізму суспільства. Мета і характер діяльності суб'єктів господарської діяльності можуть бути різні. Тому за цими ознаками їх можна поділити на підприємницькі (комерційні), котрі функціонують і розвиваються за рахунок власних коштів, і непідприємницькі (некомерційні), існування яких забезпечується бюджетним фінансуванням державою. Суб'єкти господарювання з підприємницьким характером діяльності являють собою підприємства.

Підприємство - це організаційно відокремлена і економічно самостійна ланка господарювання (економіки), що виготовляє продукцію або надає платні послуги. Оскільки еквівалентний ринковий обмін можливий лише при наявності вироблених продуктів і послуг, то необхідно більш детально розглянути особливості утворення і функціонування підприємств. Для підприємств в умовах ринкової економіки, котрі мають підприємницький характер, існують певні вимоги, недотримання яких несе велику небезпеку для їх існування. До таких вимог відносяться дотримання принципів > економічності, >прибутковості, > фінансової стійкості, >продуктивності (рентабельності, прибутковості) діяльності і т.п. Дотримання принципу економічності передбачає отримання відповідного результату при певних витратах ресурсів. В залежності від конкретних умов принцип економічності може бути реалізований у двох варіантах: · певний результат при мінімальних витратах -- принцип мінімізації; · при заданому обсягу витрат отримання найбільшого результату - принцип максимізації.

В своїй основі принцип економічності, враховуючи обмеженість ресурсів для задоволення потреб суспільства, ставить перед кожним підприємством вимогу ефективно витрачати виробничі ресурси, тобто працювати економічно. Формалізовано економічність можна представити: Е = Р/B

де Е-економічність; Р - результат діяльності; В - витрати ресурсів. Постановка питання про отримання максимального результату при мінімальних витратах ресурсів є некоректною, тому що граничним її значенням є отримання максимального результату із нічого (без будь-яких витрат ресурсів). Зазначимо, що грошовий вираз результату і витрат дещо спрощує уявлення про результати і витрати. Ті підприємства, котрі господарюють економічно, у котрих низький рівень витрат, як правило, є найуспішнішими суб'єктами ринку. Господарюючи економічно, підприємство повинно добиватись такого фінансового стану, щоб бути здатним у кожний момент часу зробити обов'язкові платежі. Якщо підприємство може у будь-який момент оплатити обов'язкові до сплати рахунки, то воно має високу фінансову стійкість (ліквідність). Вважається несуттєвим, чи підприємство підтримує ліквідність за рахунок власних ресурсів чи завдяки наданим кредитам. Тільки успішно працюючому підприємству, яке економічно витрачає ресурси, вдається підтримувати високу ліквідність. Важливою метою діяльності підприємницьких структур є перевищення результату над витратами, що забезпечує отримання прибутку. Під прибутком розуміють різницю між оборотом і витратами.

П = О - Вв

Для успіху підприємства, як суб'єкта ринку, важливо щоб його діяльність була високопродуктивною, що можна виразити відношенням результату до капіталу або валових витрат: ПРв= О / Вв ПРк= О / К

де ПРв - продуктивність діяльності, визначена на основі витрат; ПРк - продуктивність використання капіталу; О - оборот (результат діяльності); Вв - валові витрати;

К - капітал підприємства (власний і залучений). Отже, підприємство як суб'єкт ринкової економіки може досягти успіху за умови ефективного використання ресурсів, чіткої взаємодії виробничих факторів для досягнення потрібного обсягу реалізації продукції при інших заданих показниках.

Оскільки у будь-якому випадку підприємство як суб'єкт ринку функціонує в умовах обмежених ресурсів, то в залежності від конкретних обставин (місії, галузевої приналежності, місця розміщення і т.п.) воно може: > максимізувати результат діяльності при заданому обсязі ресурсів; > мінімізувати витрати ресурсів при збереженні обсягу результату; > оптимізувати витрати і результати в оптимальних співвідношеннях. Підприємство як суб'єкт ринку в порівнянні з централізовано керованим, самостійно орієнтується на попит споживачів, погоджує з вимогами ринку питання забезпечення ресурсами, реалізує свою продукцію за ринковими цінами, розпоряджається своїм прибутком за Отже, підприємство — це організаційно відокремлений господарський суб'єкт, що використовує матеріальні, трудові та інші ресурси для виробництва продукції, виконання робіт і надання послуг, котрі користуються попитом. Воно самостійно здійснює свою діяльність, розпоряджається виготовленою продукцією і прибутком, що залишається після сплати податків та інших обов 'язкових платежів.

Незалежно від форм власності, підприємство працює на умовах комерційного розрахунку, самостійно заключає господарські договори та інші угоди, операції, отримує прибуток або несе збитки. За рахунок прибутку воно > забезпечує стабільне фінансове положення, > реалізує стратегію розвитку, > забезпечує соціально-економічні інтереси трудового персоналу, > вимоги держави, власників і т.п. Здійснення бізнесу включає три основних стадії: · придбання і доставка факторів виробництва за суму коштів; · перетворення ресурсів (виробництво продукції та надання послуг); · реалізація продукції і послуг та отримання грошей (виручки). Базовою умовою успішного функціонування підприємства є перевищення виручки над витратами на придбання ресурсів, їх перетворення у продукцію та її реалізацію.

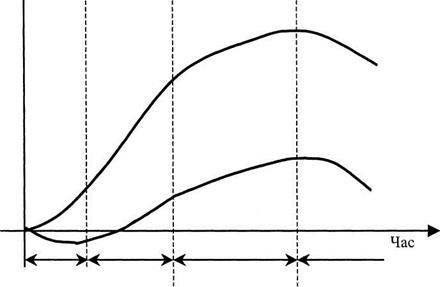

Розвиток будь-якого підприємства відбувається за циклом, у якому можна виокремити низку періодів, що характеризуються суттєвими змінами обсягів випуску продукції (надання послуг, виконання робіт), величиною отриманого прибутку та колом завдань, що постають перед підприємством. До таких періодів належать:

• "дитинство ", або період виникнення. У цей період перед підприємством насамперед виникає проблема виживання, оскільки з'являються труднощі, пов'язані з нестачею грошових коштів як для фінансування його поточної діяльності, так і для здійснення необхідних підприємству інвестицій. Для періоду характерні невисокі темпи зростання обсягів виробництва. За звичай діяльність підприємства в цей час є збитковою; • період юності. За цей період перші отримані прибутки

Зрілість (уповільнення економічного зростання) Рис. 1.2. Цикл життя підприємства •

• період зрілості. Протягом цього часу підприємство намагається одержати максимум прибутку з усіх можливостей, які дають його розміри, технічний, виробничий та комерційний потенціал. Характерною є здатність підприємства до самофінансування своєї діяльності. Особливостями розвитку підприємства на цьому етапі є уповільнення темпів зростання та максимальні прибутки; • період старіння. У цей період обсяги випуску продукції та отримуваних прибутків зменшуються. Це пов'язано із за Розуміння циклу життя дає змогу визначити різні проблеми, які виникають у підприємства протягом усього періоду його розвитку, й уточнити завдання, розв'язання яких допоможе успішно здійснювати діяльність підприємства. Для забезпечення ефективного господарювання керівництво має визначити цілі створення та функціонування підприємства. Головну ціль створення підприємства називають його місією. Оскільки такою ціллю є виготовлення та надання необхідних суспільству продукції, робіт, послуг з метою отримання прибутку, то вони і становлять зміст місії підприємства.

На основі місії формулюються стратегічні й тактичні цілі підприємства. Ціль являє собою конкретний стан або бажаний результат, якого підприємство прагне досягти. Стратегічні цілі визначають поведінку підприємства на перспективу. Для їх досягнення розробляється програма перспективних заходів, яка втілюється у відповідній стратегії підприємства.

Під стратегією прийнято розуміти комплексну програму дій (заходів), яка забезпечує здійснення місії (генеральної мети) підприємства і досягнення її множинних цілей [67]. Залежно від того, на якій стадії життєвого циклу перебуває організація, керівництво підприємства може обрати одну з таких базових стратегій: • стратегію виживання, яка має захисний характер і передбачає здійснення системи заходів, що забезпечують вихід підприємства з кризового стану в максимально короткий термін; • стратегію стабілізації, що застосовується підприємством в умовах нестабільності (коливання) обсягів продажу своєї продукції й отримуваних доходів. Вона передбачає, насамперед, вирівнювання обсягів продажу, прибутку та інших важливих показників ефективності діяльності підприємства з подальшим їх підвищенням; • • стратегію зростання, що є найефективнішою стратегією, спрямованою на стабільне зростання обсягів продажу, прибутку, капіталу. Тактичні цілі підпорядковані стратегічним і реалізація їх є засобом досягнення цілей на перспективу. Для досягнення бажаних результатів сукупність сформульованих підприємством цілей має відповідати певним вимогам: 1) бути конкретними та вимірюваними (наприклад, збільшити частку підприємства на ринку на 1,5 %, підвищити рентабельність виробництва продукції - на 2 % тощо). Вони дають змогу створити основу для оцінювання досягнутих результатів та прийняття подальших рішень; 2) бути узгодженими у часі й мати конкретний часовий простір їх досягнення; 3) взаємно доповнювати, тобто підтримувати одна одну, а не протистояти одна одній; 4) бути чітко сформульовані для кожного напряму діяльності підприємства. Ефективне функціонування підприємства пов'язане з необхідністю вирішення низки найважливіших завдань, серед яких: > отримання доходу його власниками; > забезпечення споживачів необхідними їм продукцією,роботами та послугами підприємства; > забезпечення персоналу заробітною платою, нормальними умовами праці та можливістю професійного зростання; > створення робочих місць для населення, що проживає на прилеглій до підприємства території; > охорона навколишнього середовища (земельних, водних ресурсів, повітря тощо); > недопускання перебоїв у роботі підприємства (зриву поставок, випуску бракованої продукції або неякісних робіт і послуг, зниження обсягів випуску продукції і рентабельності виробництва тощо).

Поставлені завдання підприємства визначають і конкретизують, виходячи з таких факторів: інтереси його власників, розмір капіталу підприємства, ситуація всередині підприємства, зовнішнє середовище тощо. Управління підприємством Управління підприємством здійснюється відповідно до статуту на основі поєднання прав власника щодо господарського використання свого майна й участі в управлінні трудового колективу [1, 4, 5, 21]. Трудовий колектив підприємства становлять усі громадяни, які своєю працею беруть участь у його діяльності на основі трудового договору (контракту, угоди), а також інших форм, що регулюють трудові відносини працівника з підприємством. Повноваження трудового колективу щодо його участі в управлінні підприємством встановлюються статутом або іншими установчими документами відповідно до чинного законодавства. Підприємство самостійно визначає структуру управління, встановлює штати. Найм (призначення) керівника підприємства є правом власника (власників) майна підприємства і реалізується безпосередньо або через уповноважені ним органи. Під час найму (призначення, обрання) керівника підприємства на посаду з ним укладається контракт (договір, угода), в якому визначаються права, терміни найму, обов'язки та відповідальність керівника підприємства перед власником і трудовим колективом, умови його матеріального забезпечення і звільнення з посади з урахуванням гарантій, передбачених контрактом (угодою, договором) та законодавством України. Заступники керівника підприємства, керівники та спеціалісти підрозділів апарату управління та структурних підрозділів (виробництв, цехів, відділів, дільниць та інших підрозділів), а також майстри і старші майстри призначаються на посаду і звільняються з посади керівником підприємства. На всіх підприємствах, які використовують найману працю, між власником або уповноваженим ним органом і трудовим колективом або уповноваженим ним органом укладається колективний договір, умови якого не повинні суперечити чинному законодавству України. Колективним договором регулюються виробничі, трудові та соціальні відносини трудового колективу з адміністрацією підприємства, питання охорони праці, соціального розвитку, участі працівників у використанні прибутку підприємства, якщо останнє передбачено засновницькими документами підприємства. На підприємствах з правом найму робочої сили в компетенції трудового колективу є: > розгляд і затвердження проекту колективного договору; > розгляд і вирішення, згідно зі статутом підприємства,питань самоврядування трудового колективу; > визначення і затвердження переліку і порядку надання працівникам підприємства соціальних пільг; > участь у матеріальному та моральному стимулюванні продуктивної праці, заохочення винахідницької та раціоналізаторської діяльності, порушення клопотання про представлення працівників до державних нагород. Трудовий колектив державного та іншого підприємства, в якому частка держави або місцевої ради народних депутатів у вартості майна становить більш як 50 %, має право: > розглядати разом із засновниками зміни і доповнення до статуту підприємства; > разом із засновником підприємства визначати умови найму керівника; > разом із власником вирішувати питання про вступ підприємства до об'єднання підприємств та вихід із нього тощо. Рис. 3.1 Методи нарахування амортизації

Прямолінійний метод – вартість об»єкта, що амортизується рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма та річна сума амортизації залишаються постійними на весь строк корисної служби об»єкта, накопичена амортизація збільшується, а балансова вартість об»єкта зменшується.

Ар = (ПВ – ЛВ) х На, ПВ -первісна вартість ЛВ – ліквідаційна вартість На – норма амортизації

На =_________ 1___ х 100% Строк корисного Використання

Метод зменшення залишкової вартості – полягає у визначенні річної суми амортизації об»єкта основних засобів, виходячи із залишкової вартості такого об»єкта на початок звітного року.

Ар = ЗВ х На, де ЗВ – залишкова вартість n _________ На = 1 - ÖЛВ/ПВ де n – строк корисного використання. Метод прискореного зменшення залишкової вартості – виходить з того, що корисність і продуктивність основних засобів в перші періоди використання є значно вищими, ніж в наступні. Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби).

Ар = 2 х На х ЗВ (на початок зв. року або ПВ об”єкта на початок нарахування амортизації) На = 1/Строк корисного використання х 100%

*Дооб’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби) застосувати метод прискореного зменшення залишкової вартості.

Кумулятивний метод – полягає в тому, що для підрахунку сум амортизації за обліковий період вартість активу, яка амортизується, множать на кумулятивний коефіцієнт.

Ар = Кк х (ПВ – ЛВ);

Сутність заробітної плати Заробітна плата - це одна з найважливіших соціально-економічних категорій, один з економічних важелів, який поєднує інтереси працівника, роботодавця та держави: вона є основним засобом задоволення особистих потреб працівників; стимулює скорочення витрат на виробництво, зростання продуктивності праці, розвиток суспільного виробництва; є засобом перерозподілу кадрів по галузях народного господарства. Заробітна плата являє собою винагороду, виражену, як правило, у грошовому еквіваленті, яку згідно з трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу. Розрізняють номінальну та реальну заробітну плату. Номінальна заробітна плата - це сума грошових коштів, яку отримує працівник за виконання певного обсягу робіт відповідно до кількості та якості затраченої ним праці. Однак на одну й ту саму суму заробітної плати в різні періоди часу можна одержати різну кількість товарів та послуг. Це пояснюється інфляцією - знеціненням грошової маси, що перебуває в обігу. Тому більш точною характеристикою грошових коштів, які працівник отримує за свою працю, є реальна заробітна плата, що відображає купівельну спроможність отриманих ним в даний час грошових коштів [73]. Розмір реальної заробітної плати залежить від величини номінальної заробітної плати та рівня цін на товари і послуги. Цю залежність можна подати так:

де

За своєю структурою заробітна плата складається з основної та додаткової заробітної плати, інших заохочувальних і компенсаційних виплат. Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників та посадових окладів для службовців. На деяких підприємствах основна заробітна плата може встановлюватись у вигляді сум відсоткових або комісійних нарахувань залежно від обсягу доходів (прибутку), отриманих від реалізації продукції (робіт, послуг). Додаткова заробітна плата — це винагорода за працю понад встановлені норми, за трудові досягнення і винахідливість, а також за особливі умови праці. Вона включає: доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій. Наприклад, надбавки та доплати за класність водіям, за бригадирство, за суміщення професій, оплата праці у вихідні та святкові дні, премії за виконання та перевиконання виробничих завдань, економію сировини і матеріалів тощо. До інших заохочувальних та компенсаційних виплат належать винагороди за підсумками роботи за рік, премії за спеціальними системами та положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені чинним законодавством або здійснюються понад встановлені ним норми. До таких виплат належать: оплата простоїв не з вини працівника, винагороди за відкриття та винахідництво, матеріальна допомога на оздоровлення, оплата за навчання в навчальних закладах дітей працівників підприємства та інші. У загальній структурі заробітної плати основна заробітна плата становить 70-80% загальної величини заробітної плати, на додаткову заробітну плату, заохочувальні та компенсаційні виплати припадає 20-30%. Розміри заробітної плати працівника залежать від складності та умов виконуваної роботи, його професійно-ділових якостей, результатів його праці та кінцевих результатів господарської діяльності підприємства, регулюються податками і максимальною величиною не обмежені. У цілому, на загальний рівень заробітної плати впливає багато різноманітних факторів, які можна поділити на зовнішні (фактори оточення) та внутрішні (фактори підприємства). До зовнішніх факторів належать [46, 75]'. - зміна попиту та пропозиції на ринку товарів та послуг, на виробництві яких використовується дана праця; - еластичність попиту на працю по ціні; - зміна цін на споживчі товари та послуги; - рівень безробіття; - життєвий рівень населення; - державне регулювання оплати праці. До внутрішніх факторів відносять такі [84, 85]: - результати господарської діяльності підприємства, рівень його прибутковості; Ефективність оплати праці на підприємстві визначається тим, наскільки повно вона виконує свої функції, а саме: відтворювальну, стимулюючу, регулювальну і соціальну [42, 46]. Відтворювальна функція заробітної плати полягає у необхідності встановлення норм оплати праці на рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації та водночас дає змогу роботодавцю застосувати обґрунтовані норми праці, що гарантують йому отримання необхідного результату господарської діяльності. Стимулююча функція відтворюється у ступені залежності величини заробітної плати працівника від кількості та якості результатів його праці в конкретних умовах діяльності. Регулювальна функція оплати праці реалізує принцип диференціації рівня оплати праці працівника певного фаху і кваліфікації відповідно до відповідальності та складності його трудових завдань. Соціальна функція заробітної плати втілює принцип соціальної справедливості й передбачає однакову оплату за однакову роботу.

Форми оплати праці На основі тарифної системи підприємства можна використовувати дві форми оплати праці: відрядну та погодинну. За відрядної форми оплати праці (ЗПвідр) величина заробітку працівника визначається кількістю продукції (робіт, послуг), виготовленої за певний проміжок часу (зазвичай, за місяць), та відрядною розцінкою за її одиницю:

де Qф – фактична кількість виготовленої продукції за певний період, шт; Свідр – відрядна розцінка за виготовлення одиниці виробу, грн./шт. Ця форма заробітної плати стимулює передусім покращення кількісних показників праці, тобто її продуктивність. За більшої продуктивності праці працівник отримує більшу заробітну плату. При цьому витрати на заробітну плату, що припадають на одиницю продукції, залишаються незмінними за будь-якого обсягу виробництва - на рівні відрядної розцінки. Відрядну форму заробітної плати найдоцільніше застосовувати у разі [42, 75, 84, 85]: - наявності кількісних показників роботи, які безпосередньо залежать від конкретного робітника або бригади; - можливості у робітників збільшити виробіток або обсяг виконуваних робіт; - необхідності на даній дільниці стимулювати робітників до подальшого збільшення виробітку чи обсягів виконуваних робіт; - можливості точного обліку обсягів (кількості) виконуваних робіт; - належного рівня організації нормування праці. Основною перевагою відрядної форми оплати праці є забезпечення прямого зв'язку між оплатою праці та її кількісним результатом. Водночас, при застосуванні відрядної форми оплати праці існує небезпека зниження якості продукції, що випускається, через порушення робітниками режимів технологічних процесів, погіршання обслуговування обладнання та його передчасного виходу з ладу, недодержання вимог техніки безпеки, перевитрат матеріальних ресурсів, що призводить до додаткових витрат підприємства. Таким чином, застосування відрядної форми оплати праці потребує посиленої уваги за додержанням режимів технологічного процесу, регламенту його обслуговування і контролю якості продукції. Відрядна форма оплати праці має такі системи: пряму відрядну, відрядно-преміальну, відрядно-прогресивну, непряму відрядну, акордну. За прямої відрядної форми оплати праці заробіток робітника визначається кількістю виробленої ним продукції та відповідної відрядної розцінки й обчислюється за формулою (6). Відрядна розцінка (Свідр) за виготовлення одиниці продукції обчислюється за нормою часу на її виготовлення та відповідною годинною тарифною ставкою робітника і-го розряду: Свідр=Сгі * Нч, (5.7) де Сгі- годинна тарифна ставка робітника і-го розряду, грн.; Нч - норма часу на виготовлення одиниці продукції, год. За відрядно-преміальною системою оплати праці робітнику, крім заробітку за прямими відрядними розцінками (або, інакше кажучи, тарифної заробітної плати), виплачується премія за виконання та перевиконання встановлених кількісних та якісних показників роботи. У цьому разі заробітна плата робітника визначається за формулою:

де П- сума преміальних доплат. Преміальні доплати обчислюють за формулою [39]:

де П1 – відсоток доплат за виконання плану, %; П2 – відсоток доплат за кожен відсоток перевиконання плану, %; П пп – відсоток перевиконання плану, який визначають так:

тут Qф, Qпл - фактичний та плановий обсяг випуску продукції за місяць відповідно, шт./міс. Найбільш поширеними показниками та умовами преміювання робітників на підприємстві є: виконання та перевиконання виробничих завдань з випуску продукції без погіршення її якості; підвищення продуктивності праці; дотримання трудової дисципліни; економія матеріальних ресурсів тощо. За відрядно-прогресивною системою продукція, виготовлена робітником у межах встановленої норми, оплачується за звичайними розцінками, а понад цю норму – за підвищеними. Сума заробітної плати робітника за цією системою обчислюється за формулою:

де Q н - кількість продукції, виготовленої в межах встановленої норми, шт.; Q* - кількість продукції, виготовленої робітником понад встановлену норму, шт.; Свідр, С*відр. - відрядна розцінка за одиницю продукції, виготовленої в межах встановленої норми та понад цю норму відповідно, грн./шт. Підвищену розцінку за один виріб можна обчислити за формулою:

де Qн - відсоток зростання розцінки, %. Ця система застосовується переважно в умовах відсутності стимулюючих факторів підвищення якості продукції або послуг для оплати праці робітників, що зайняті на дільницях, робота яких впливає на ритмічність роботи всього підприємства. За непрямої відрядної системи оплати праці заробіток робітника залежить не від його особистого виробітку, а від результатів праці інших робітників, яких він обслуговує. Ця система застосовується для оплати праці допоміжних робітників (наладчиків, ремонтників, кранівників тощо) і підсобних робітників, праця яких не піддається нормуванню та обліку, однак значною мірою впливає на рівень виробітку основних робітників [39, 46]. Заробіток допоміжного робітника за непрямою відрядною системою оплати праці обчислюється за формулою:

де С - годинна тарифна ставка робітника і-го розряду, грн.; ФРЧф - фактичний фонд робочого часу робітника, год; kв.н. - середній коефіцієнт виконання норм виробітку на дільниці, що обслуговується допоміжним робітником. Заробіток підсобного робітника обчислюють, виходячи із такої залежності:

де Qфі - фактично виготовлена кількість продукції i-м основним робітником за зміну, шт./зм.; Сн.ві - непряма відрядна розцінка при обслуговуванні і-го робітника, грн./шт., що визначається за формулою:

тут Сзм - змінна тарифна ставка підсобного робітника, грн./зм.; Qплі - плановий випуск продукції і-м основним робітником за зміну, шт./зм.; п - кількість основних робітників, що обслуговуються одним підсобним робітником, осіб. Акордна система оплати праці полягає у тому, що працівнику або групі працівників розцінки встановлюються не за виготовлення окремих одиниць продукції або виконання окремих операцій, а за весь комплекс робіт із встановленням кінцевого терміну його виконання. Кошти, передбачені на оплату праці, виплачуються після завершення всього комплексу робіт незалежно від термінів їх виконання. Ця система оплати праці стимулює виконання насамперед термінових завдань з меншою кількістю працівників. Вона широко застосовується у будівництві. Доцільно використовувати цю систему оплати також для усування наслідків аварій, виконання термінових ремонтних робіт тощо [42, 46, 75, 84].

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 203; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.139.50 (0.18 с.) |

власними міркуваннями. Але підходи до вирішення вказаних питань, методів обґрунтування своїх рішень можуть змінюватись в залежності від форми власності.

власними міркуваннями. Але підходи до вирішення вказаних питань, методів обґрунтування своїх рішень можуть змінюватись в залежності від форми власності. Показники підприємства

Показники підприємства

старілістю технічної та виробничої бази, невідповідністю продукції підприємства вимогам ринку, жорсткою ринковою конкуренцією тощо.

старілістю технічної та виробничої бази, невідповідністю продукції підприємства вимогам ринку, жорсткою ринковою конкуренцією тощо.

(5.1)

(5.1) ,

,  - індекси реальної та номінальної заробітної плати відповідно;

- індекси реальної та номінальної заробітної плати відповідно; - індекс споживчих цін.

- індекс споживчих цін. (5.6)

(5.6) (5.8)

(5.8) (5.9)

(5.9) (5.10)

(5.10) (5.11)

(5.11) (5.12)

(5.12) (5.13)

(5.13) (5.14)

(5.14) (5.15)

(5.15)