Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Банковская система и банковское делоСтр 1 из 6Следующая ⇒

Экономическая Теория: макроэкономика Конспект лекций Москва Издательство МГОУ 2007

Абрамов Александр Николаевич - канд. экон. наук, доцент Акимова Елена Николаевна - канд. экон. наук, доцент Рецензенты: Юферева Е.В., д-р экон. наук, профессор; Бушуев В.К., д-р экон. наук, профессор Рекомендовано научно- дистанционного обучения и экономической теории Абрамов А.Н., Акимова Е.Н. Экономическая теория: макроэкономика: Конспект лекций. - М.: МГОУ, 2007. - 81 с. Учебно-методическое пособие составлено в профессионального образования. ISBN-987-5-7017-1018-2 © МГОУ, 2007 ©Абрамов А. Н., 2007 ©Акимова Е.Н., 2007 © Издательство МГОУ, 2007

Содержание

Тема 1. Банковская система и банковское дело 4 Тема 2. Денежная система и денежный рынок 13 Тема 3. Рынок ценных бумаг. Фондовая биржа 19 Тема 4. Национальная экономика, ее измерение. Макроэкономические показатели............. 31 Тема 5. Совокупный спрос и совокупное предложение. Экономическое равновесие на макроуровне 39 Тема 6. Экономическое равновесие системы в трактовках различных экономических школ 48 Тема 7. Рынок труда. Безработица................. 61 Тема 8. Государственное регулирование рыночной экономики 70 Список использованной литературы........ 80 Тема 1. Банковская система и банковское дело 1. Кредит, его принципы, функции и формы. 2. Банковская система. Функции банков. Активные и пассивные операции. 3. Кредитная эмиссия банков. Мультипликатор депозитов. Кредит, его принципы, функции и формы Финансовый рынок – рынок ссудных капиталов. Ссудный капитал – это капитал в денежной форме (денежный капитал), предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента. Движение ссудного капитала называется кредитом. Предшественником ссудного капитала исторически являлся ростовщический капитал, который существовал еще при рабовладении и феодализме. Ростовщический капитал отличался очень высоким процентом и порой чрезвычайно жесткими условиями возврата ссуды. Капиталистам экономически невыгодно его использование. Появляется ссудный капитал, который представляет собой обособившуюся часть промышленного капитала. В ходе кругооборота капитала у отдельных капиталистов образуются временно свободные денежные средства, а у других, наоборот, появляется потребность в дополнительном капитале.

Источники ссудного капитала: - денежные средства, предназначенные для восстановления основного капитала – амортизация; - часть оборотного капитала, так как не совпадает по времени продажа товаров и покупка сырья, топлива; - капитал, временно свободный в промежутках выплаты зарплаты и реализации товара; - средства, накапливаемые для расширения производства; - денежные доходы и сбережения населения, аккумулируемые банками; - временно не используемые денежные средства центральных и местных бюджетов, страховых компаний, профсоюзов и других общественных организаций.

Принципы кредита: - срочность, - возвратность, - платность, - гарантированность. Функции кредита: - функция аккумулирования и мобилизации денежного капитала; - перераспределительная функция между отраслями, где выше прибыль. Кредит содействует движению капитала, восполняет необходимость в инвестициях, а, следовательно, способствует более полному использованию факторов производства и повышает эффективность предпринимательской деятельности. Способствует приобретению населением товаров длительного пользования. Способствует концентрации и централизации капитала; - функция экономии издержек обращения. Кредит сокращает количество наличных денег в обращении за счет безналичных расчетов и использования чеков, векселей, что увеличивает скорость оборота денег; - функция кредитного регулирования экономики. Государство регулирует движение ссудного капитала, устанавливая ставку рефинансирования, предоставляя льготы и гарантии, способствуя преимущественному кредитованию значимых для национальной экономики предприятий и отраслей. Основные формы кредита: - коммерческий, - банковский. Коммерческий кредит - это кредит, предоставляемый одним предприятием другому в виде продажи товаров с отсрочкой платежа. Всегда выступает в товарной форме. Предоставляется на короткие сроки. Коммерческий кредит ограничен размерами резервного капитала кредитора. Орудие коммерческого кредита – вексель – ценная бумага, долговая расписка. Вексель может передаваться из рук в руки и выполнять роль кредитных денег.

Цель коммерческого кредита – ускорить реализацию товаров и получить заключенную в них прибыль.

Банковский кредит предоставляется владельцами денежных средств – банками, специализированными кредитными учреждениями – заемщикам в виде денежных ссуд. Выступает в денежной форме. Имеет более длительные сроки. Банковский кредит преодолевает ограниченность коммерческого кредита по срокам и размерам. Другие виды кредита: Потребительский кредит существует в виде продажи в рассрочку непосредственным потребителям – гражданам товаров длительного пользования (автомобиля, квартиры…). Может быть коммерческим и банковским. Государственный кредит – заем государством денежных средств у граждан, фирм, путем продажи облигаций (ценных бумаг, дающих право получения процента и подлежащих последующему выкупу). Сельскохозяйственный кредит берут сельскохозяйственные предприятия. Международный кредит (межгосударственный) – движение и функционирование ссудного капитала между странами. Существуют государственная, банковская, коммерческая формы международного кредита. Ипотечный кредит выдается на приобретение или строительства жилья, на покупку земли. Существует кредитный рынок. Денежные средства, взятые в ссуду, включаются в промышленный или торговый кругооборот, приносят соответствующую прибыль, которая распределяется между заемщиком и кредитором. Часть прибыли остается у заемщика в виде предпринимательского дохода, а другая часть в виде ссудного процента присваивается кредитором. Ссудный процент есть часть прибыли, полученной в результате использования ссудного капитала, которая передается заемщиком кредитору в качестве платы за ссуду. Величина ссудного процента оговаривается заранее, исходя из спроса и предложения. Она зависит от срока возврата ссуды, чем дольше срок, тем больше ссудный процент, а также от величины и условий кредита. Основой кредитной системы являются банки. Баланс коммерческого банка

Активы равны пассивам. Кредитная эмиссия банков. Мультипликатор депозитов Рассмотрим кредитную эмиссию банков или как банки делают деньги. Кредитной эмиссией называется увеличение денежной массы за счет безналичных средств при выдаче коммерческим банком кредита. Рассмотрим это на примере. 1000 $ - первоначальный вклад, 20% - резерв (коммерческие банки обязаны часть своих средств хранить в резерве ЦБ). Банк 1

Банк 2

Банк 3

И так далее. Сумма кредитов десяти банков составит 4000 $, а резервы ЦБ – 1000 $, т.е. денежная масса в стране выросла в пять раз.

Этот процесс характеризует денежный мультипликатор депозитов. Он показывает во сколько раз увеличится денежная масса в результате кредитной эмиссии. Денежный мультипликатор депозитов рассчитывается по следующей формуле:

где Mm – денежный мультипликатор, R – норма обязательных резервов. Существует также депозитный мультипликатор, показывающий, на сколько коммерческие банки могут увеличить объем депозитов. Он учитывает, помимо нормы обязательных резервов, еще коэффициент депонирования и долю избыточных резервов. Операции на фондовой бирже Фондовые биржи выполняют различные сделки с ценными бумагами, их классифицируют по различным признакам. Так, фондовые биржи выполняют кассовые и срочные операции:

- кассовые операции - их выполнение происходит сразу же после заключения сделки, т.е. оплата происходит или немедленно или в течение 48 часов; - срочные операции – сделки на срок от одного до трех месяцев: фьючерс (обязательство купить или продать ценные бумаги по фиксированной цене в определенный срок), опцион (право купить или продать ценные бумаги по фиксированной цене в определенный срок). Есть также арбитражные сделки. Они основываются на перепродаже ценных бумаг на различных биржах, когда имеется разница в их курсах. Пакетные сделки. Это сделки по купле-продаже крупных партий ценных бумаг – пакетов. На бирже акциями поштучно не торгуют. Торги идут в лотах, которые бывают круглые – 100 штук акций, и малые – от 1 до 99 штук. Они формируются тогда, когда много мелких заказчиков, и их объединяют в один лот. В ходе котировки на табло идет «бегущая строка», например:

Это цены, по которым кто-то хочет купить или продать акции каких-либо компаний. Кроме обычных операций на бирже совершаются и так называемые спекулятивные сделки. Участников биржевых спекуляций называют «быки», «медведи» и «олени». «Быки» играют на повышение. Они покупают ценные бумаги по текущей цене и, когда цена на них идет вверх, продают с прибылью. «Медведи» играют на понижение. Они продают на срок ценные бумаги, которых еще не имеют, надеясь, купить ценные бумаги до окончания срока сделки дешевле, чем цена, указанная в договоре. «Олени» - те же «быки», но работающие и на первичном и на вторичном рынке ценных бумаг. На первичном они их покупают, а на вторичном продают с выгодой для себя.

4. Диверсификация ценных бумаг (портфель ценных бумаг) Инвесторы, приобретающие ценные бумаги, стремятся обезопасить свои сбережения и получать при этом прочный доход. Но ценные бумаги различаются и по доходности и по надежности. При чем, как правило, чем надежнее ценная бумага, тем ниже ее доходность. В порядке уменьшения надежности и повышения доходности можно распределить ценные бумаги следующим образом. 1. Государственные ценные бумаги – самые надежные, но по ним самый низкий доход. 2. Облигации международных финансовых организаций – достаточно надежные, но доход невысок. 3. Облигации корпораций – обеспечиваются имуществом фирм. 4. Акции хорошо зарекомендовавших себя общенациональных корпораций, которые давно находятся на рынке. 5. Акции растущих корпораций, у них самая высокая доходность, но перспективы непредсказуемы. Чтобы примирить это противоречие, инвестор приобретает так называемый портфель ценных бумаг. Это набор различных ценных бумаг (и акций, и облигаций…). Делается это потому, что риск снижается, если капитал распределяется между множеством различных ценных бумаг. Рассмотрим это на классическом примере. Существуют две фирмы, одна производит солнцезащитные очки, другая - зонты. Инвестор вкладывает половину своих средств в акции «Очков», а другую – в акции «Зонтов» (см. Таблица 1). Таблица 1 Таблица 2 Система национальных счетов Ученые изучают проблемы экономики на различных уровнях, во-первых, на уровне домашних хозяйств, фирм, отраслей, во-вторых, на уровне государства, т.е. всего национального хозяйства. Наука, изучающая хозяйство, как единое целое, называется макроэкономикой. Она исследует проблемы функционирования хозяйственного механизма, проблемы экономического роста и занятости, вопросы экономической политики государства. В макроэкономике используются агрегированные (обобщенные) показатели, такие как совокупный спрос и совокупное предложение, валовой внутренний продукт и национальный доход, дающие полную картину хозяйственной жизни. Появление макроэкономических показателей имеет давнюю историю. Так, английский экономист Уильямом Петти (17 век) впервые в мире осуществил оценку национального дохода своей страны, французский ученый Франсуа Кенэ (18 век) создал первую макроэкономическую модель национальной экономики. В 20-е годы 20 века в СССР была создана система показателей и таблиц, получившая название баланс народного хозяйства, она использовалась при составлении пятилетних планов развития народного хозяйства. На Западе такие разработки началась после мирового экономического кризиса 1929-1933 гг. Джоном Мейнардом Кейнсом и др. английскими и американскими экономистами. А после Второй мировой войны разработкой системы макроэкономических показателей занялись международные экономические организации.

В 1953 году ООН опубликовала документ под названием «Система национальных счетов и вспомогательных таблиц» - первый международно признанный вариант системы макроэкономических показателей. Ныне действует вариант 1993 года. России начала переходить на эту систему счетов с конца 80-х годов 20 века. Система национальных счетов (СНС) — это система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов, которые характеризуют состояние и развитие экономики страны. В национальных счетах обобщена информация об экономических операциях следующих экономических единиц: домашних хозяйств, предприятий, государственных учреждений, зарубежных стран. СНС раскрывает все стадии экономического кругооборота: производство, обмен, первичное и вторичное распределение (перераспределение), потребление и сбережение (накопление). С 1993 года СНС включает оценку теневой экономики, производство юридически незаконных товаров и услуг (наркотики, проституция и т.п.), а также труд по ведению домашнего хозяйства. В структуре СНС каждой стадии экономического кругооборота соответствует специальный счет или группа счетов: - счет товаров и услуг; - счет производства похож на счет товаров и услуг, но исключает импорт. Он является базой для определения ВВП по отраслям; - счет образования доходов и счет распределения первичных доходов отражают выплату доходов экономическим агентам — домашним хозяйствам, нефинансовым и финансовым предприятиям, государственным учреждениям и некоммерческим организациям. На базе этих счетов возможно посчитать ВВП по доходам, а также национальный доход; - счет вторичного распределения доходов учитывает поступление доходов извне и их перевод за рубеж; - счет использования располагаемого дохода и счет скорректированного располагаемого дохода отражают распределение полученного страной дохода на конечное потребление и сбережение. Они служат основой для расчета ВВП по использованию;

- счет операций с капиталом отражает превращение сбережений в основной капитал, оборотный капитал и сокровище (приобретение ценностей) с учетом притока капитала извне и его оттока (так называемого чистого кредитования). Функции СНС: - инструмент экономической политики, - инструмент экономического прогнозирования, - инструмент оценки уровня жизни различных слоев населения и сравнения его с другими странами, - инструмент связи теории с экономической практикой. Таблица 3. Реальный и номинальный ВВП Поскольку ВВП выражается в деньгах, то его величина может возрасти исключительно за счет повышения цен без изменения физического объема продукции. Поэтому для того, чтобы сопоставить объемы производства разных лет, следует отличать реальный ВВП от номинального. Номинальный ВВП измеряется в текущих рыночных ценах, т.е. в ценах данного года, а реальный ВВП измеряется в ценах базового года. Реальным ВВП – это ВВП, скорректированный с учетом инфляции или дефляции. Точно также различают номинальный и реальный ЧВП и национальный доход. Отношение номинального ВВП к реальному ВВП показывает увеличение ВВП за счет роста цен и называется дефлятором ВВП.

Дефлятор ВВП – это индекс цен, используемый для определения реального объема ВВП и соответствующей корректировки экономической политики. Индекс цен – основной показатель инфляции. Индекс цен равен отношению цены рыночной корзины в данном году к цене рыночной корзины в базовом году умноженному на 100%. Если индекс цен больше единицы или больше 100%, то инфляция. Если индекс цен меньше единицы или меньше 100%, то дефляция, снижение цен. Если индекс цен равен единице или 100%, то цены не изменились. Реальный ВВП = Номинальный ВВП/Индекс цен,% х 100% Реальный ВНП показывает рыночную стоимость объема продукции каждого года, измеренную в постоянных ценах. Дефляция – отрицательная инфляция - снижение общего уровня цен, обусловленное уменьшением денежной массы в обращении путем изъятия части избыточных по сравнению с потребностями денежного обращения бумажных денег. Дефляция – редкое явление. ВВП является важным экономическим показателем, который дает общее представление о динамике экономического развития, о состоянии экономики в целом, позволяет сравнивать экономические потенциалы разных стран за определенные промежутки времени. Но для создания объективной картины благосостояния населения той или иной страны ВВП принято соотносить с численностью населения, рассчитывая объем валового национального дохода на душу населения. ВВП на душу населения = ВВП/численность населения Если ВВП растет быстрее, чем численность населения, то благосостояние увеличивается и наоборот.

Совокупный спрос Совокупный спрос – это спрос на весь объем товаров и услуг, который может быть предъявлен при данном уровне цен. Он включает совокупный спрос домашних хозяйств, предприятий и государства. При прочих равных условиях, чем ниже уровень цен, тем большую часть реального объема национального производства захотят приобрести домохозяйства, предприятия и государство внутри страны и за ее пределами; и наоборот, чем выше уровень цен, тем меньшую часть производства захотят приобрести потребители. Таким образом, существует обратная зависимость спроса от цены, чем меньше цена, тем выше спрос (см. рис. 3). AD – кривая совокупного спроса.

На совокупный спрос влияют ценовые и неценовые факторы. Характер кривой совокупного спроса определяют следующие ценовые факторы (эффекты): 1. Эффект процентной ставки. Процентная ставка повышается при повышении уровня цен, а высокий банковский процент приводит к сокращению потребительских расходов, т.к. потребителям при высоких банковских процентах выгоднее деньги сберегать, а не тратить, но с другой стороны, кредиты становятся дороже и предпринимателям становится невыгодно их брать. 2. Эффект богатства (эффект реальных кассовых остатков). При более высоком уровне цен реальная покупательная способность накопленных сбережений уменьшается, население реально становится беднее и сокращает свои расходы. И наоборот, при более низком уровне цен реальная покупательная способность накопленных сбережений повышается, население реально становится богаче и повышает свои расходы. 3. Эффект импортных закупок заключается в следующем: при повышении уровня цен на товары отечественного производства совокупный спрос на них сокращается и переключается на более дешевые импортные товары, что соответственно приводит к отрицательному сальдо торгового баланса, т.к. импорт увеличивается, сокращаются совокупные доходы и, следовательно, совокупный спрос. На сдвиг кривой совокупного спроса влияют неценовые факторы: - изменение в потребительских расходах: благосостояние потребителей, их ожидания, задолженность потребителей, налоги с потребителей; - изменения в инвестиционных расходах, т.е. в расходах фирм. На них влияют процентные ставки по кредитам, ожидаемые прибыли от инвестиций, налоги с предприятий, уровень технологии, избыточные мощности. - изменения в государственных расходах; - изменения в расходах на чистый объем экспорта (национальный доход в зарубежных странах, валютные курсы). Совокупное предложение Совокупное предложение – это общее количество товаров и услуг, которое может быть произведено и предложено в соответствии со сложившимся уровнем

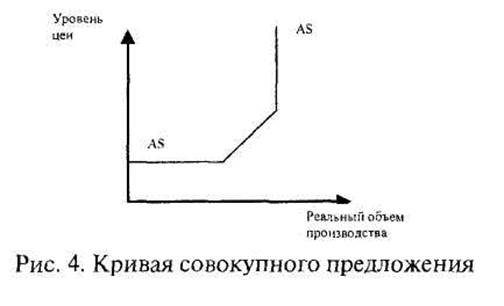

цен. Совокупное предложение – все, что производится в течение года и предлагается на рынке. При прочих равных условиях более высокий уровень цен создает стимулы к расширению производства, а более низкий – к его сокращению. Таким образом, зависимость между уровнем цен на товары и услуги и их предложением на рынке прямая. Кривая совокупного предложения состоит из трех отрезков: горизонтального (кейнсианского), восходящего (промежуточного) и вертикального (классического) (рис. 4).

Горизонтальный отрезок кривой совокупного предложения означает, что экономика находится в состоянии глубокой депрессии. Это связано с неполным использованием факторов производства. Объем производства может увеличиться или сокращаться, но уровень цен меняться не будет, а значит, не будет и стимулов у предпринимателей для развития производства. Этот отрезок проанализировал Дж.М. Кейнс, поэтому он получил название кейнсианского. Промежуточный (восходящий) отрезок кривой совокупного предложения показывает, что экономика начинает выходить из депрессии, растет объем производства, увеличивается занятость, растут цены. Вертикальный отрезок, который рассматривали представители классической теории, означает, что экономика достигла полной мощности и полной занятости, любое повышение цен не приведет к увеличению реального объема производства. Кривая совокупного предложения может изменяться, сдвигаться вправо или влево. На изменение совокупного предложения влияет целый ряд факторов, таких как: 1. изменение цены на ресурсы (на рабочую силу, капитал, предпринимательские способности, землю); 2. технологические изменения, изменения в производительности труда; 3. изменения правовых норм (налоговая политика государства, льготы, субсидии). Государственный бюджет Государственный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[7]. Государственный бюджет – это смета правительственных доходов и расходов по источникам поступления и основным каналам расходования средств. Проект бюджета каждый год готовится Правительством, затем его принимает Государственная Дума и Совет федераций, и он становится законом. В течение года бюджет выполняется, а потом власть утверждает исполнение бюджета. Бюджет это всегда некий компромисс между различными интересами. Бюджет состоит из двух частей: из расходов и доходов. Доходы бюджета: - налоговые доходы (НДС, налог на прибыль, акцизы и др.). Их доля в развитых странах 75-85%. - неналоговые поступления: доходы от использования государственной собственности, от государственного сектора в экономике, от внешнеэкономической деятельности). Их доля обычно - 5-8%. - прочие поступления: взносы в бюджетные и внебюджетные фонды, безвозмездная помощь. Их доля обычно – 10-12%.

Расходы бюджета: - на социальные услуги (здравоохранение, социальные пособия и т.д.). В развитых странах эта часть расходов достигает 40%; - расходы на хозяйственные нужды (вложения в инфраструктуру, дотации государственным предприятиям, расходы на государственные программы). В развитых странах – 10-20%; - расходы на вооружение и материальное обеспечение внешней политики (поддержка дипломатов, армии). В развитых странах – 10-20%; - административно-управленческие расходы (содержание государственного аппарата). В развитых странах – 5-10%. - платежи по государственному долгу. В развитых странах доходят до 7-8%. Соответствие доходной и расходной частей бюджета называется балансом дохода. Идеальное исполнение бюджета – это полное покрытие расходов доходами и образование остатка средств. Этот остаток Правительство может использовать при непредвиденных обстоятельствах, для выплаты государственного долга и т.п. Когда доходы бюджета превышают его расходы – это бюджетный профицит. Но бывает и обратная ситуация – превышение расходов над доходами, тогда образуется бюджетный дефицит. Причины бюджетного дефицита могут быть следующие: спад общественного производства, завышенные расходы на социальные программы, возросшие затраты на оборону, рост теневого сектора экономики, что уменьшает налоговые поступления. Существуют четыре способа борьбы с бюджетным дефицитом. 1 – сокращение бюджетных расходов, но при этом часто страдают социальные расходы, например, секвестр бюджета России в 1996 г. 2 – изыскание дополнительных источников доходов. Можно либо продать какую-то государственную собственность, либо увеличить налоги. 3 – денежная эмиссия, но это может привести к инфляции. 4 – государственные займы у физических и юридических лиц, у других государств, у международных финансовых организаций.

Задолженность правительственных органов накапливается и превращается в государственный долг. Ситуация иногда парадоксальная: с налогоплательщиками – держателями государственных ценных бумаг государство расплачивается увеличив с них же налоги. Государственный долг подразделяется на внутренний и внешний, на краткосрочный (до 1 года), среднесрочный (от 1 года до 5 лет) и долгосрочный (свыше 5 лет). Самые тяжелые – краткосрочные долги, т.к. у них самые высокие проценты. Государственный долг растет в разных странах разными темпами. Считается, что превышение государственного долга над ВВП более чем в 2 раза опасно для стабильности экономики, особенно – для устойчивого денежного обращения. Предметом особого внимания является внешний долг. На 1 июля 2006 года он составил 72,9 млрд. долларов (58,1 млрд. евро). Сейчас он сокращается, но все еще составляет значительную сумму. Пути погашения внешнего долга: 1. выплата долгов за счет золотовалютных резервов; 2. консолидация внешнего долга, т.е. превращение краткосрочной и среднесрочной задолженности в долгосрочную; 3. конверсия долга, т.е. превращение долга в долгосрочные иностранные инвестиции. В счет погашения долга кредиторам предлагается недвижимость, акции предприятий и т.д. Но это приводит к увеличению иностранного капитала в стране; 4. обращение страны-должника к международным организациям с просьбой списать долги. Пример международных организаций – МБРР (его называют Всемирным банком), Парижский клуб – клуб стран-кредиторов, Лондонский клуб – объединяет банки-кредиторы.

Налоги и налогообложение Налоги – это обязательные взносы в государственный бюджет или внебюджетные фонды физических и юридических лиц в порядке и на условиях, определенных законодательством [8]. Вопросы налогообложения в России регулируются Налоговым кодексом. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. Налог отличается от сбора. Сбор – возмездный платеж. Объектами налогообложения являются доходы, прибыль, стоимость определенных товаров, отдельные виды деятельности, имущество, добавленная стоимость продукции, работ, услуг и др. объекты, установленные законом. Субъектами налогообложения являются физические и юридические лица. Налоги бывают двух видов: 1. П рямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Их объектом выступает доход (зарплата, прибыль и т.п.) и стоимость имущества налогоплательщиков (земли, дома, машины). Примеры прямых налогов: налог на прибыль, налог на доходы физических лиц, налог на имущество. 2 Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они выступают в трех видах: акцизы, фискальные монопольные налоги и таможенные пошлины. Акцизами облагаются, как правило, товары массового производства (спиртные напитки, табак, бензин). Бюджет в России имеет три уровня: федеральный, региональный и местный, соответственно и налоги тоже делятся на федеральные, региональные и местные.

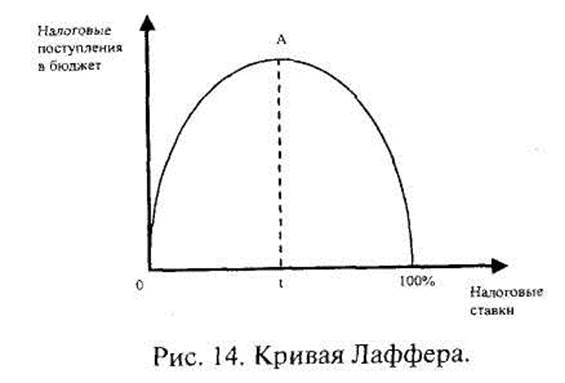

Налоги выполняют три важнейших функции: 1. фискальная функция – формирование денежных доходов государства, которые обеспечивают финансирование государственных расходов; 2. социальная функция – поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними; 3. регулирующая функция, т.е. воздействие через налоги на общественное воспроизводство. Заключается в следующем: установление и изменение системы налогообложения, определение налоговых ставок, их дифференциация, предоставление налоговых льгот, т.е. освобождение от налогов части прибыли и капитала с условием их целевого использования в соответствии с задачами государственной экономической политики. Сумма, с которой взимается налог, называется налоговой базой или налогооблагаемым доходом, который равен разности между объемом полученного дохода и налоговыми льготами. Часть налоговой базы, которую налогоплательщик обязан выплатить в виде налога, называется налоговой ставкой или нормой налогообложения. Принципы налогообложения: - уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, - налогообложение доходов должно носить однократный характер, - обязательность уплаты налогов, - процедура уплаты налогов должна быть простой и удобной для налогоплательщиков и экономичной для учреждений, собирающих налоги, - налоговая система должна быть легко адаптируемой к меняющимся общественно-политическим потребностям, - налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Существует несколько систем налогообложения: - система прогрессивного налогообложения: повышение налоговой ставки по мере роста налоговой базы. Налог возрастает быстрее, чем прирастает доход. Так раньше брался подоходный налог. Существовало несколько шкал налоговых ставок для разных по величине доходов. - пропорциональное налогообложение – единая налоговая ставка для доходов любой величины. Налог забирает одинаковую часть от любого дохода, например, НДФЛ. - регрессивное налогообложение – уменьшение налоговой ставки по мере роста налоговой базы, например, ЕСН. Существуют различные способы увеличения налоговых поступлений: - расширение круга налогоплательщиков, - увеличение числа объектов, с которых взимаются налоги, - повышение налоговых ставок. Чрезвычайно важно рассчитать оптимальную ставку налога, т.к. если ставки завышены, то это подрывает стимул к развитию производства, снижает трудовую активность, а некоторые предприниматели вообще уходят в теневую экономику. Ученые пришли к выводу (А. Лаффер), что существует ставка налога, после которой сумма налоговых поступлений в бюджет начинает снижаться (рис. 14).

В точке А доход государства максимальный. В США при ставке налога выше 50% люди перестают платить налоги.

Список использованной литературы Основная

1.Юферева Е.В., Бушуев В.К. Рыночная экономика. Учебное 2.Экономика: Учебник. 3-е изд., перераб. и доп. /Под ред, 3.Экономическая теория: учеб. Для студентов вузов /Под ред. Дополнительная

1.Вечканов Г.С, Вечканова Г.Р. Микро- и макроэкономика. 2.Кейнс Дж.М. Общая теория занятости, процента и денег: 3.Козырев В.М. Основы современной экономики: Учебник. 4.Макконнелл К.Р., Брю С.Л. Экономикс: принципы, 5.Маршалл А. Принципы экономической науки: (В 3-х т.: 6.Общая теория денег и кредита: Учебник для вузов /Под ред. Абрамов А.Н., Акимова Е.Н. Конспект лекций Верстка и распечатка Готовец О.С. Подписано в печать: 5.03.07 Формат бумаги 210x148 1/16. Бумага офсетная. Гарнитура «SchlBook». Печать офсетная. Уч.-изд. л.З. Усл. п. л.5. Тираж экз.500.Заказ №5 Издательство МГОУ 105005, г. Москва, ул. Радио, д. 10-а, т. 265-41-63, факс 265-41-62.

[1] Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (Гражданский кодекс РФ, гл. 7, ст. 142). [2] Пример взят из: Юферева Е.В., Бушуев В.К., Чистоходова Л.И., Новиков В.С. Теория рынка и рыночная стратегия. Учебное пособие. Издательство МГОУ, 2003. [3] В 18 веке величайшим экономистом, отцом политической экономии являлся Адам Смит, в 19 веке – Карл Маркс – основатель теории прибавочной стоимости. [4] См.: Хайек Ф.А. Пагубная самонадеянность. М., 1992; Хайек Ф.А. Дорога к рабству. М., 1992. [5] См.: Фридмен М. Капитализм и свобода. Нью-Йорк, 1982, Фридмен М. Количественная теория денег. М., 1996..

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 310; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.37.68 (0.177 с.) |