Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле. В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка. В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю. Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы. Постоянные издержки В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными). Постоянные издержки

К постоянным издержкам относятся:

Переменные издержки Переменные издержки К переменным издержкам относятся:

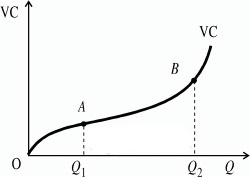

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут:

Планирование маркетинга в условиях рынка состоит из 2-х частей: Стратегическое планирование - управленческий процесс создания и поддержания стратегического соответствия между усилиями фирмы, ее потенциальными возможностями и шансами в сфере маркетинга. Оно опирается на четко сформулированную программу фирмы и включает следующие этапы (рис. 14.1).

ris 047 Рис.14.1. Этапы стратегического планирования 4-й этап: Стратегия роста фирмы разрабатывается на основе анализа, проведенного на 3-х уровнях, представленных в табл. 14.1. Таблица 14.1

Интенсивный рост оправдан, когда предприятие не до конца использовало возможности, присущие ее товарам и рынкам. Поэтому планируются конкретные мероприятия по увеличению сбыта на существующих рынках с помощью более агрессивного маркетинга (стимулирование потребителей, установление более низких цен, использование рекламы..). Расширение границ рынка осуществляется за счет внедрения товаров на новые рынки. Совершенствование товара заключается в попытках предприятия увеличить сбыт за счет разработки нового или усовершенствованного товара на существующих рынках.

Интеграционный рост оправдан, когда предприятие может получить долю выгоды за счет перемещения в рамках своей отрасли вперед, назад или по горизонтали. Регрессивная интеграция заключается в попытках фирмы получить во владение или поставить под более жесткий контроль поставщиков (перемещение в отрасли назад); например, фирма покупает предприятие поставщиков. Прогрессивная интеграция заключается в попытках фирмы получить во владение или поставить под более жесткий контроль систему распределения (перемещение вперед), например, можно купить предприятие по оптовой торговле товарами своей фирмы. Горизонтальная интеграция - попытки фирмы получить во владение или поставить под более жесткий контроль ряд предприятий конкурентов (перемещение по горизонтали). Диверсификационный рост оправдан, когда отрасль не дает фирме возможностей для дальнейшего роста, или когда возможности роста за пределами этой отрасли значительно привлекательнее и фирма может использовать свой накопленный опыт. Существует 3 разновидности диверсификации: 14.3.Текущее планирование маркетинга

ris 048 Рис.14.2. Этапы текущего планирования Сводка контрольных показателей включает: Такая информация поможет высшему руководству фирмы быстро понять основную направленность плана маркетинга. За сводкой помещается оглавление плана и описываются его разделы. В разделе "Текущая маркетинговая ситуация" описываются сегменты рынка, приводятся основные товары, перечисляются конкуренты и указываются каналы распределения (торговые агенты, торговые точки, прямые поставки, магазины...). В разделе "Опасности и возможности" перечисляются все опасности и возможности, которые могут возникнуть перед товаром. Опасность - осложнение, возникающее в связи с неблагоприятной тенденцией или некоторым событием, которое при отсутствии целенаправленных маркетинговых усилий может привести к подрыву жизненного цикла товара или к его прекращению. Маркетинговая возможность - привлекательное направление маркетинговых усилий, на котором фирма может добиться конкурентного преимущества. Стратегия маркетинга - рациональное логическое построение, руководствуясь которым фирма рассчитывает решить свои маркетинговые задачи. Стратегия маркетинга должна точно назвать сегменты рынка, на котором фирма сосредоточит свои основные усилия. После разработки стратегии маркетинга, разрабатывается детальная программа мероприятий по производству и реализации товара с закреплением ответственных исполнителей, установлением сроков и определением затрат. Эта программа позволит составить бюджет на текущий год.

Одновременно, руководитель предприятия должен рассмотреть комплекс маркетинга и в общих чертах уточнить конкретные стратегии в отношении таких элементов комплекса маркетинга, как: Бюджеты: План мероприятий в программе действий позволяет управляющему разрабатывать соответствующий бюджет, который прогнозирует прибыли и убытки. Бюджет содержит 3 основных графы: поступление, расход, прибыль. В "Поступлениях" содержится прогноз относительно числа и средней цены товарных единиц, которые планируются к продаже. В графе "Расходы" указываются издержки производства, товародвижения и маркетинга. В графе "Прибыль" - разность между "Поступлениями" и "Расходами". Утвержденный бюджет служит основой для закупки материалов, разработки графиков производства, планирования потребностей в рабочей силе и проведении маркетинговых мероприятий. Порядок контроля: Здесь излагается порядок контроля за ходом выполнения всего намеченного плана. Обычно цели и бюджетные ассигнования расписывают по месяцам или кварталам. Это значит, что высшее руководство фирмы может оценивать результаты, достигнутые в конкретные отрезки времени и выявлять производства,. не сумевшими добиться поставленных показателей.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 459; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.44.23 (0.012 с.) |

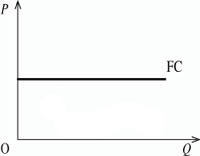

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

)

) )

)