Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет и анализ чистых активов ⇐ ПредыдущаяСтр 3 из 3

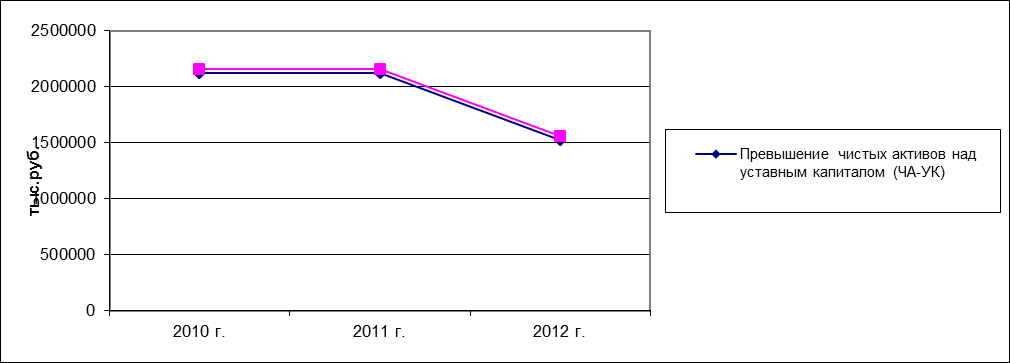

Чистые активы – это активы, свободные от обязательств перед третьими лицами, т.е. реальная величина собственного капитала. Стоимость чистых активов как показатель состояния дел коммерческой организации отражает стоимость той части имущества, которая служит обеспечением интересов кредиторов, но не обеспечивает конкретных обязательств коммерческой организации. Стоимость чистых активов отражает также стоимость той части имущества организации, которая осталась бы у ее учредителей при ее «воображаемой» ликвидации с одновременным прекращением кредиторской и дебиторской задолженности по стоимости, отраженной в бухгалтерских регистрах на дату воображаемой ликвидации. Именно по этой причине данная часть стоимости активов называется стоимостью чистых активов (т.е. стоимостью имущества организации, не обремененной обязательствами по платежам в бюджет, во внебюджетные фонды и в пользу других кредиторов). Стоимость чистых активов может принимать как положительное, так и отрицательное значение. Отрицательное значение стоимости чистых активов означает, что часть полученных от кредиторов коммерческой организации средств используется для покрытия собственных затрат организации. Последнее свидетельствует не только о неэффективной работе организации, но и одновременно о необеспеченности исполнения требований ее кредиторов. Чистые активы – один из показателей финансовой устойчивости предприятия, его платежеспособности. Чем выше стоимость чистых активов, тем более надежна компания в плане инвестирования в нее средств других компаний или частных инвесторов. Таблица 6 Динамика чистого актива и Уставного капитала ОАО «Усть-Луга» на 31.12.2010-31.12.2012 гг., тыс.руб.

Анализ чистых активов показал, что на протяжении всего периода сумма чистых активов значительно превышает размер уставного капитала, это связано с более быстрыми темпами прироста стоимости активов по сравнению с темпами прироста размера долгосрочных и краткосрочных обязательств, а также отсутствием задолженности учредителей.

Анализ самофинансирования Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Коэффициент мобилизации накопленного капитала Позволяет определить, какая часть прироста накопленного капитала направлена на увеличение оборотных средств.

Коэффициент является отрицательным, что свидетельствует о том, что прибыль на увеличение оборотных средств не направляется ни в каком периоде за исключением 2009 года.

Таблица 7 Показатели самофинансирования ОАО «Усть-Луга» на31.12.2010-31.12.2012гг., тыс.руб.

Показатели самофинансирования включают в себя коэффициент самофинансирования и коэффициент мобилизации накопленного капитала. Коэффициент самофинансирования показывает насколько эффективно компания использует источники увеличения собственного капитала, и выяснить основные направления вложения собственных средств. Данный коэффициент показывает, какая часть чистой прибыли предприятия направлена на его развитие, т.е. на увеличение накопленного капитала. Накопленный капитал – это прибыль, остающаяся в распоряжении предприятия. Он рассчитывается как отношение прироста накопленного капитала к сумме чистой прибыли за период. Уменьшение накопленного капитала связано с уменьшением целевого финансирования государством. Коэффициент самофинансирования уменьшается, вызванный снижением чистой прибыли, это говорит о том, что все меньшая часть чистой прибыли тратиться на развитие компании, так как абсолютный прирост чистой прибыли выше, чем прирост сумм накопленного капитала.

Коэффициент мобилизации накопленного капитала в 2011 и 2012 году имеет отрицательное значение за счет отрицательного ЧОК. Это означает, что в этот год прирост накопленного капитала на увеличение оборотных средств не направлен. Анализ деловой активности

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 765; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.111.85 (0.006 с.) |

=

=

=

=