Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дайте определение понятию «услуга». Взаимодействие производственного сектора и сектора услуг в экономике.Стр 1 из 9Следующая ⇒

Дайте определение понятию «услуга». Взаимодействие производственного сектора и сектора услуг в экономике. Услуга (в экономической теории) — вид товара, который может производиться, передаваться и потребляться одновременно. Услуга — результат, по меньшей мере, одного действия, обязательно осуществленного при взаимодействии поставщика и потребителя, и, как правило, нематериальна. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Охарактеризуйте пять стадий хозяйственной деятельности, выделенных Н. Нельсоном, Н. Футом и П. Хэттом, с точки зрения эволюции место и роли услуг в экономике. Перечислите и проанализируйте характеристики преидустуриального, индустриального и постиндустриального общества. Индустриальное общество - это общество, в котором завершён процесс создания крупной, технически развитой промышленности (как основы и ведущего сектора экономики) и соответствующих ей социальных и политических структур. Иными словами, индустриальное общество представляет собой такой тип общества, которое достигло такого уровня общественно-экономического развития, при котором наибольший вклад в стоимость материальных благ вносит добыча и переработка природных ресурсов, а также промышленность. Постиндустриа́льное о́бщество — общество, в экономике которого преобладает инновационный сектор экономики с высокопроизводительной промышленностью, индустрией знаний, с высокой долей в ВВП высококачественных и инновационных услуг, с конкуренцией во всех видах экономической и иной деятельности. В постиндустриальном обществе эффективная инновационная промышленность насыщает потребности всех экономических агентов, потребителей и населения, постепенно снижая темпы своего роста и наращивая качественные, инновационные изменения. Научные разработки становятся главной движущей силой экономики — базой индустрии знаний. Наиболее ценными качествами являются уровень образования, профессионализм, обучаемость и творческий подход работника. Главным интенсивным фактором развития постиндустриального общества является человеческий капитал — профессионалы, высокообразованные люди, наука и знания во всех видах экономической инновационной деятельности.

25. Что такое основные средства? Их экономические признаки и виды стоимостной оценки: первоначальная, восстановительная, остаточная, ликвидационная и среднегодовая стоимость.Линейный метод определения сумм амортизации. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Виды стоимостных оценок Применяются следующие виды стоимостных оценок.

26. Показатели эффективности использования основных средств: коэффициент фондоотдачи, коэффициент фондоемкость, фондовооруженность. Для оценки уровня использования основных производственных фондов применяется система показателей. I. Обобщающие показатели использования ОС: 1. Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов: где Fо – фондоотдача; ТП – объем товарной продукции, руб.; Fс.г– среднегодовая стоимость основных фондов, руб. 2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции: где Fе – фондоемкость. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению. 3. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника: где Fв – фондовооруженность, руб./чел.; Чппп - среднесписочная численность ППП за год. 4. Техническая вооруженность труда (Fв.тех): где Fакт – среднегодовая стоимость активной части ОПФ. 5. Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС: где П – прибыль (балансовая или чистая). 6. Критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда: где DПТ – темп прироста производительности труда за период, %; DFв – темп прироста фондовооруженности труда за период, %. II. Движение основных средств характеризуется следующими показателями: 1. Коэффициент поступления (ввода) Квв: 2. Коэффициент обновления Коб: Этот показатель характеризует степень технического прогресса ОФ за определенный период. 3. Коэффициент выбытия Квыб: 4. Коэффициент ликвидации Кл: 5. Коэффициент прироста Кпр: 6. Коэффициент замены Кзам: 7. Коэффициент расширения парка машин и оборудования Красш: Красш = 1 – Кзам. III. Техническое состояние ОПФ характеризуется показателями: 1. Коэффициент годности (Кэ): 2. Коэффициент износа (Ки): Кг + Ки = 1. IV. Использование оборудования характеризуется показателями: 1. Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

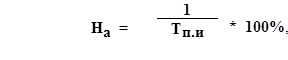

где Фф - фактически отработанное оборудованием время, ч.; Фэф – плановый эффективный фонд времени оборудования за тот же период, ч. 2. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности: где Вф – фактический объем выпуска продукции за период, руб.; Впл - установленный выпуск (выработка) за тот же период, руб. 3. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности: Кинт = Кэ * Ки. 4. Коэффициент сменности работы оборудования – отношение общего количества отработанных машино-смен к числу установленного оборудования: или где tс – число отработанных станко-смен; N – общее число оборудования; МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены. 5. Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл): Основные направления улучшения использования ОФ и производственных мощностей: - сокращение простоев оборудования и повышение коэффициента его сменности; - замена и модернизация изношенного и устаревшего оборудования; - внедрение новейшей технологии и интенсификация производственных процессов; - быстрое освоение вновь вводимых мощностей; - мотивация эффективного использования основных фондов и производственных мощностей. Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции. Расчет производится по формулам:

гдеНа – норма амортизации (в %); Тп.и – срок полезного использования объекта основных средств;

Аj –сумма амортизации за j-тый год; Fп – первоначальная стоимость объекта ОС.

27. Что такое оборотные средства? Их экономические признаки? Показатели эффективности использования оборотных средств: коэффициент оборачиваемости оборотных средств и продолжительность одного оборота оборотных средств. Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства) «Оборотные средства предприятия» - Длительность одного оборота оборотных средств – Доб: Доб = Дп /Коб, Где Дп – длительность периода, за который определяется степень использования ОС. Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации продукции при минимальном, экономически обоснованном авансировании денежных ресурсов в оборотные производственные фонды и фонды обращения.

28. Перечислите и охарактеризуйте категории персонала. Виды численности работников: списочная и явочная численность, среднесписочная численность работников. Коэффициент текучести кадров и производительность труда. Структура персонала отражает распределение работников по категориям должностей и перемещение между ними. Выделяются следующие две основные категории должностей:

Формирование рабочей силы и рабочего времени на сельскохозяйственных предприятиях зависит от многих условий и факторов: 1. размера, структуры и степени использования земельных угодий; 2. поголовья скота, типа содержания животных; 3. уровня механизации трудовых процессов; 4. территориального размещения производства; 5. степени развитости внутрихозяйственной сети; 6. возможности совмещения профессий; 7. трудоемкости возделывания сельскохозяйственных культур и производства продукции животноводства; 8. наличия в хозяйстве вспомогательных, обслуживающих, перерабатывающих подсобных промышленных производств и промыслов; 9. сезонности использования рабочей силы и целого ряда других. Для оценки движения рабочей силы используют ряд коэффициентов: - Коэффициент оборота рабочей силы по приему рассчитывают как отношение числа принятых на работу к среднесписочной численности работников за определенный период. Коэффициент оборота рабочей силы по выбытию определяется отношением числа уволенных к среднесписочному числу работников за определенный период. Коэффициент общего оборота рабочей силы представляет собой отношение общего числа принятых и уволенных к среднесписочному числу работников за определенный период. Коэффициент текучести рабочей силы рассчитывают, как отношение числа выбывших за отчетный период работников по причинам, характеризующим текучесть рабочей силы, к среднесписочной численности за данный период. Определение потребности в персонале Норма численности (Нч) – это установленная численность работников определённого профессионально-квалификационного состава, необходимого для выполнения конкретных производственных, управленческих функций или объёмов работ. По нормам численности определяются затраты труда по профессиям, специальностям, группам или видам работ, отдельным функциям, в целом по предприятию, цеху или его структурному подразделению. Численность работников является важнейшим количественным показателем, характеризующим трудовые ресурсы предприятия. Она измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Списочная численность (Чсп) работников предприятия — это показатель численности работников списочного состава на определенное число или дату. Она учитывает численность всех работников предприятия, принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами), а также работающих собственников организации, получающих в ней заработную плату. Не включаются в списочный состав лица, работающие по договору подряда и другим договорам гражданско-правового характера. В списочном составе работников за каждый календарный день учитываются как фактически явившиеся на работу, так и отсутствующие на работе по каким-либо причинам (отпуска, болезни, командировки и т. д.). Явочная численность (Чя) характеризует количество работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции. Разница между явочным и списочным составом характеризует количество отсутствующих по различным причинам (отпуска, болезни и др.). Для приведения явочной численности к списочной используется коэффициент перевода явочной численности рабочих в списочную (Ксп):

В прерывных производствах КСП определяется как отношение табельного (номинального) фонда времени к плановому (эффективному), а в непрерывных — как отношение календарного фонда времени к плановому (эффективному). И, наоборот, для приведения списочного состава к явочному необходимо выполнить следующие расчеты: Чя = Чсп / Ксп ИЛИ Чя = Чсп / (1/ Ксп) При расчете необходимо помнить, что списочный состав всегда больше явочного состава на количество отсутствующих работников по разным причинам. Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год). Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца. При этом списочная численность работников за выходные и праздничные дни приравнивается к списочной численности персонала предыдущего рабочего дня. Среднесписочная численность показывает, сколько в среднем работников ежедневно числилось в списках предприятия за рассматриваемый период. При определении среднесписочной численности работники, принятые на неполный рабочий день или неполную рабочую неделю (совместители) учитываются пропорционально фактически отработанному ими времени. Надомники, учитываются как целые единицы. Некоторые работники списочного состава не учитываются при определении среднесписочной численности (женщины, находящиеся в отпусках по беременности и родам, в дополнительном отпуске по уходу за ребенком; работники, находящиеся в учебном отпуске без сохранения заработной платы, и др.). оэффициент текучести кадров определяется делением численности уволенных (выбывших) работников по причинам, не вызванными производственной или общегосударственной потребностью (по собственному желанию, за нарушение трудовой дисциплины и др.), на среднесписочную численность за тот же период. Сопоставление коэффициентов текучести кадров по этим подразделениям позволит ответить на вопрос, какая из шкал является наиболее эффективной. Используется в анализе также коэффициент текучести кадров как отношение числа всех выбывших работников за отчетный период (выбывших по собственному желанию и уволенных по неуважительным причинам) к среднесписочной численности. [3] Относительный показатель текучести - коэффициент текучести кадров - определяется как отношение числа работников, уволившихся по причинам, относимым непосредственно к текучести (по собственному желанию, за нарушения трудовой дисциплины), к среднесписочной численности работников. Рассмотрение зависимости производительности труда от коэффициента текучести кадров, среднего стажа работы и усредненного показателя квалификации работников массовых профессий базируется на определении тесноты связи и формы связи между этими показателями. Для разработки прогноза оттока персонала используются разные коэффициенты и в частности коэффициент текучести кадров. Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным. Анализ динамики проводится по индексу стабильности персонала, динамике занятости, динамике численного состава, коэффициенту текучести кадров, причинам увольнения работников. Чтобы это произошло, наемный работник, как правило, должен оставаться в фирме в течение периода, определенного в договоре. Хотя фирмы поступают подобным образом, чтобы снизить коэффициент текучести кадров, такая практика влияет также и на ценность этих опционов. Фирмы, эмитирующие опционы, не сталкиваются с какими-либо налоговыми обязательствами в год эмиссии. Однако при исполнении опционов фирмам позволяется трактовать разницу между ценой акции и ценой исполнения опциона в качестве расходов наемного работника. Такое взимание налога также имеет последствия для ценности опциона. Далее анализируется движение рабочей силы в динамике. Показателями текучести кадров являются коэффициенты приема и выбытия кадров, коэффициент текучести кадров. [10] Коту [ - организационно-технический уровень производства машиностроительных предприятий Краснодарского края, доли единицы (максимальное значение равно 1); Кт - обобщающий показатель технического уровня производства, доли единицы; Кг - интегральный коэффициент использования трудовых ресурсов, доли единицы; К. Ко - коэффициент использования нормируемых оборотных средств, доли единицы; Ктск - коэффициент текучести кадров на предприятии, доли единицы; Кк (хш - удельный вес комплектующих изделий, полуфабрикатов и заготовок, полученных по кооперации, в общем объеме выпуска, доли единицы. Приводятся: среднесписочная численность работников, в том числе промышленно-производственного персонала, из них рабочих основных и вспомогательных, численность аппарата управления. Указываются также численность рабочих, занятых ручным и механизированным трудом, рабочих, занятых наблюдением за автоматами, коэффициент текучести кадров; уровень и динамика производительности труда, потери рабочего времени, их причины, средний процент выполнения нормы выработки рабочими-сдельщиками, удельный вес работающих по технически обоснованным нормам; фонд заработной платы, среднемесячная заработная плата, ее рост; обеспеченность работников предприятия жилой площадью и дошкольными детскими учреждениями, размер фондов материального поощрения и фонда социально-культурных мероприятий и жилищного строительства на одного работающего. В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания. Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия. Наиболее важными элементами, положенными в основу классификации рисков, являются:

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски. По факторам возникновения риски подразделяются на:

По характеру учета риски делятся на:

По характеру последствий риски подразделяются на:

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др. Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей. Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя. Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

29. Перечислите и охарактеризуйте системы повременной формы оплаты труда.

Повременная заработная плата – это такая ее форма, при которой размер платы за труд работника зависит от времени работы, предполагая надлежащее исполнение им должностных функций. По этой системе размер оплаты труда за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. Повременная оплата ориентируется только на степень сложности труда, определенную путем расчета ценности труда или каким-то иным способом. Применяется повременная оплата труда, прежде сего там, где затраты на определение планового и учет произведенного количества продукции относительно высоки; работа неоднородна по своему характеру и нерегулярна по нагрузки; качество труда важнее его количества и т. п. При использовании повременной оплаты труда необходимо соблюдение ряда требований: строгий учет и контроль за фактически отработанным временем каждым работником; правильное присвоение рабочим тарифных разрядов в строгом соответствии с их квалификацией и сложности выполняемых работ, а также присвоение специалистам и служащим должностных окладов в строгом соответствии с действительно выполняемыми ими должностными обязанностями. На базе этой формы выделяют следующие виды повременной оплаты труда: простая повременная, повременно-премиальная и повременная с нормированным заданием. При простой повременной оплате труда работник получает лишь должностной оклад за отработанное время. Система считается приемлемой для тех видов работ, где трудно количественно определить качественные критерии труда. По способу начисления заработной платы данная система подразделяется на три вида: почасовая, поденная, помесячная. При повременно-премиальной системе простая повременная система дополняется премиями за выполнение определенных количественных и качественных показателей работы, которые устанавливаются заранее. Эта форма оплаты труда в настоящее время, считается наиболее распространенной. Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования. Кроме того, необходимо экономическое обоснование разработанных премиальных положений, иначе использование выбранной системы оплаты труда может быть убыточным для предприятия. Показатели премирования разрабатываются с учетом специфики работ или рабочих. К таким показателям могут относиться: качество выпускаемой продукции, качество работы. В премиальном положении указывается источник премирования: экономия от снижения себестоимости, дополнительный доход от реализации более качественной и конкурентоспособной продукции и т. д.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 463; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.246.193 (0.105 с.) |