Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Процес виробництва як процес зростання вартості.

Для того щоб виготовляти товари підприємцю необхідно мати засоби праці і робочу силу. Для цього він на свої гроші купує товар, який представлений цими елементами продуктивного капіталу. Ці акти здійснюються на різних ринках, а саме на ринку засобів виробництва і на ринку праці. На обох ринках, як і загалом у товарному виробництві, діє закон вартості, а він передбачає обмін еквівалентів. Тобто, купуючи сировину, машини, обладнання тощо, підприємець віддає за це відповідний еквівалент у грошовій формі. Те саме відбувається і на ринку праці, де підприємець і продавець своєї робочої сили виступають як рівні власники товару, і обмін здійснюється на еквівалентній основі. Зрозуміло, що в реальних актах купівлі-продажу робочої сили один (покупець) буде намагатись купити цей товар нижче за його вартість, а інший (продавець) продати вище за вартість. Тобто в конкретних умовах мінова вартість товару робоча сила відхиляється під дією багатьох чинників (попит і пропозиція на робочу силу, співвідношення сили й організованості покупців і продавців, стан економіки тощо) від вартості, але ці відхилення ніяк не порушують дії закону вартості. Цей перший акт перетворення грошей на капітал здійснюється у сфері обігу. Його можна відобразити в такому вигляді:

Та частка капіталу, яка представлена засобами виробництва, у процесі створення товару не змінює свої вартості, її частина повністю входить у вартість нового товару. Якщо, наприклад, виробник виготовляє кухонні столи, то він на це витрачає певну кількість сировини у вигляді дощок, металу, цвяхів тощо. Вартість цієї частини капіталу не змінюється. Робітник своєю конкретною працею повністю перенесе її на вартість нової продукції (на вартість стола). Абсолютно така сама ситуація і стосовно засобів праці (верстатів, обладнання, приладів тощо), з тією лише різницею, що їх вартість увійде в новостворену продукцію тільки частково, у міру зношення (це так звана амортизація), але й ця частка застосованого в процесі виробництва капіталу не змінить своєї вартості. Частину продуктивного капіталу, яка перетворюється на засоби виробництва і не змінює величини своєї вартості у процесі виробництва, К. Маркс назвав постійним капіталом і позначив буквою (c) (від лат. constant - постійний).

Друга частина капіталу, яка авансується на купівлю робочої сили, у процесі виробництва зростає. Найманий робітник своєю абстрактною працею не приносить, а відтворює вартість власної робочої сили і окрім того, створює додаткову вартість. Д одаткова вартість (т) - це вартість, створена найманим працівником понад вартість його товару робоча сила і безкоштовно привласнена власником засобів виробництва. Частину продуктивного капіталу, яка витрачається на купівлю робочої сили і в процесі виробництва змінює свою вартість, К. Маркс назвав змінним капіталом – (v) (від англ. variable - змінний). Отже, відповідно до функціональної ролі засобів виробництва і робочої сили у створенні додаткової вартості капітал поділяється на постійний та змінний. Таким чином структура вартості виробленого товару має наступний вигляд: W = c + v + m, де W – вартість товару; c – постійний капітал; v – змінний капітал; m – додаткову вартість. Відношення додаткової вартості до змінного капіталу називається нормою додаткової вартості (m'): m' = Норма додаткової вартості показує в якій пропорції робочий час поділяється на необхідний і додатковий, а новостворена вартість – на вартість що дорівнює величині змінного капіталу, і додаткову вартість. Тому норма додаткової вартості є вираженням рівня експлуатації найманої праці, вона показує, скільки часу протягом робочого дня найманий працівник працює на себе і скільки на власника засобів виробництва. Не менше значення має і показник маси додаткового продукту (М):

де m'- норма додаткового продукту; V- кількість найманих працівників; v - вартість робочої сили (заробітна плата одного робітника). Кожний підприємець зацікавлений у збільшенні маси і норми додаткової вартості. Цієї мети можна досягти за допомогою різних методів (способів) отримання останньої. Ними є абсолютна і відносна додаткова вартість. Виробництво абсолютної додаткової вартості реалізується шляхом збільшення тривалості робочого дня, а отже, і збільшенням додаткового робочого часу при стабільному необхідному робочому часі.

Виробництво відносної додаткової вартості здійснюється продовженням додаткового робочого часу шляхом скорочення необхідного робочого часу в межах того самого робочого дня. Надлишкова додаткова вартість виникає в результаті зниження індивідуальної вартості товарів порівняно із суспільною вартістю внаслідок зростання продуктивності праці на підприємствах, які використовують нову техніку і технологію.

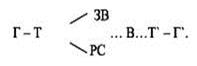

Кругообіг та обіг капіталу. Проте капітал - це не тільки самозростаюча вартість і специфічні капіталістичні відносини. Капітал є завжди рух самозростаючої вартості в просторі і часі. Рухом капіталу є його кругообіг і обіг (кругообіг і оборот). Кругообіг капіталу - послідовний рух, протягом якого капітал проходить три стадії (обіг, виробництво, обіг), набуває трьох функціональних форм (грошової, виробничої і товарної) і виконує певні функції. Стадії кругообігу промислового капіталу відображає формула

Перша стадія. Рух капіталу починається зі стадії обігу, на які й капітал виступає у грошовій формі (Г) і виконує функцію забезпечення виробництва засобами виробництва (ЗВ) та робочою силою (РС); тобто змістом цієї стадії є створення передумов виробництва додаткової вартості:

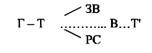

Друга стадія. Після того як уже створенні умови для початку виробництва, починається рух капіталу безпосередньо на стадії виробництва (В). На цьому етапі капітал виступає у виробничій (або продуктивній) формі і виконує функцію виробництва товарів і створення вартості, невід'ємною частиною якої повинна бути додаткова вартість:

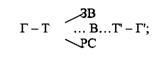

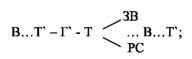

Третя стадія. Одержання підприємцем вартості та додаткової вартості неможливе, якщо капітал, тепер уже у новій функціональній формі - товарній, знову, як і на першій стадії, не пройде сфери обігу. Основною функцією капіталу в товарній формі є реалізація виробленого товару (Т') й отримання певної суми грошей (Г'), яка кількісно дорівнює Г (первісно авансовані гроші) та Аг, що і є, за визначенням К. Маркса, додатковою вартістю:

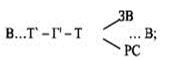

Як видно, кругообіг відбувається нормально лише за умови, якщо його різні стадії без затримок переходять одна в одну. В іншому випадку це загрожує дестабілізацією економіки. Рух капіталу не припиняється із завершенням одного кругообігу, він постійно повторюється. У кожному кругообігу промисловий капітал послідовно набуває трьох функціональних форм, кожна з яких здійснює власний кругообіг, які представленні формулами: 1) Кругообіг грошового капіталу:

Кругообіг капіталу, який розглядається не як окремий акт, а як постійно поновлюваний процес, називається оборотом капіталу. Він вимірюється часом і швидкістю. Час обороту капіталу - це період, протягом якого ресурси проходять сфери виробництва та обігу і повертаються до вихідної (грошової) форми. Час обороту капіталу складається з двох частин: 1) часу виробництва; 2) часу обігу. Час виробництва включає в себе робочий період, перерви у процесі праці, час у виробничих запасах, а час обороту - час продажу, придбання продукції та час придбання факторів виробництва. Швидкість обороту капіталу. Оскільки час обороту індивідуальних капіталів неоднаковий (у деяких галузях він триває кілька років, а в деяких - значно менше і може тривати кілька місяців, тижнів або днів), то для здійснення аналізу швидкості обороту необхідно мати якусь загальну міру. Такою мірою прийнято вважати рік - 360 днів. Швидкість обороту капіталу вимірюється кількістю оборотів за рік:

N =360/о, або п =0/о, де п - кількість оборотів за рік; 360 - кількість днів у році; о - тривалість одного обороту. Підприємці завжди намагаються скоротити час обороту капіталу або прискорити швидкість його обороту, оскільки при тій самій величині авансованого капіталу це дасть можливість отримувати більше додаткової вартості. Чинниками, які визначають швидкість обороту промислового капіталу, є його структура та спосіб перенесення вартості на товари. Відповідно до способу перенесення вартості на створений продукт капітал у виробничій формі поділяється на основний та оборотний. До основного капіталу відносять будівлі, споруди, машини, обладнання та ін. Вони багато разів використовуються у виробничих циклах і переносять свою вартість на готовий продукт частинами, в міру їхнього зносу. До оборотного капіталу відносять сировину, допоміжні матеріали, пальне, та ін.. Вони використовуються повністю за один виробничий цикл і протягом нього переносять свою вартість на готовий продукт. До оборотного капіталу належать також вартість робочої сили, яка набирає форми фонду заробітної плати.

Термінологічний словник Авансований капітал - промисловий капітал, вкладений у засоби виробництва та робочу силу. Амортизація - процес поступового перенесення вартості основного капіталу на вироблену продукцію в міру його зношення. Витрати капіталу - витрати постійного капіталу на купівлю засобів виробництва і змінного – робочої сили. Додаткова вартість - вартісна форма додаткового продукту, створеного додатковою працею найманих працівників. Змінний капітал - частка авансованого промислового капіталу, вкладена в найм робочої сили, яка змінює свою вартість у процесі виробництва і стає джерелом додаткової вартості. Капітал як економічна категорія - самозростаюча вартість; вартість, яка дає додаткову вартість. Маса додаткової вартості - абсолютна величина додаткової вартості. Маса прибутку - абсолютний розмір прибутку в грошовому еквіваленті. Моральне зношення основного капіталу - техніко-економічне старіння елементів основного капіталу, що виявляється у втраті доцільності їх подальшої експлуатації через появу дешевших або досконаліших засобів праці.

Норма додаткової вартості - відношення величини додаткової вартості до змінного фактора, виражене у відсотках. Норма прибутку - відношення прибутку до всього авансованого капіталу, виражене у відсотках. Оборотний капітал - частка промислового капіталу, яка впродовж одного періоду виробництва втрачає свою стару споживну вартість, повністю переносячи її у вартість виробленого товару. Основний капітал - складова промислового капіталу, яка функціонує у формі засобів виробництва протягом кількох виробничо-технологічних циклів, переносячи свою вартість на вироблену продукцію частками. Постійний капітал - частка авансованого промислового капіталу, вкладена у засоби виробництва та перенесена конкретною працею на новостворений продукт, не збільшуючи його вартості.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.98.71 (0.022 с.) |