Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність виробничих функційСтр 1 из 5Следующая ⇒

Економічна сутність виробничих функцій Виробнича функція — це технічне співвідношення між кількістю ресурсів, що використовуються виробниками, і обсягом виробленої на цій основі продукції. Виробничу функцію може бути використано як на макроекономічному рівні, де вона відображає залежність сукупного обсягу виробництва у грошовому виразі, так і на мікроекономічному рівні. На мікроекономічному рівні кожна фірма має свою, відмінну від інших суб'єктів господарювання виробничу функцію. У той же час виробнича функція може бути застосована до окремих галузей, видів виробництва і навіть до виробництва окремого підрозділу підприємства. Як правило, виробнича функція має теоретичне значення, але не позбавлена й практичного застосування. її широко використовують економісти для оцінки окремих ресурсів, що забезпечують економічне зростання. Першим варіантом у цьому плані була так звана виробнича функція Кобба — Дугласа, змістом якої є аналіз залежності обсягу виробництва від використання двох основних ресурсів — капіталу і праці. Виробнича функція свідчить, що існує багато варіантів виробництва певного обсягу продукції за рахунок певного набору факторів виробництва. Поліпшення технологічних параметрів, що максимально збільшують обсяг виробництва певного виду продукції, завжди відображається у новій виробничій функції. Виробничу функцію можна застосовувати для обчислення мінімальної кількості витрат, необхідних для виробництва будь-якого обсягу продукції. Співвідношення набору факторів виробництва і максимально можливого обсягу продукції, виробленої внаслідок цього набору факторів, і розкриває сутність виробничої функції. Аналіз ризику інновацій. Аналіз ринку дозволяє вибрати варіант інноваційної політики, при якій ризик буде мінімальний. Для цього необхідно сформувати таблицю ймовірностей станів ринку і корисності, що відповідають кожному варіанту політики для нового товару. Сукупне відхилення можливої корисності від очікуваної (середньої) по і-тому варіанту:

Де M( Очікувана корисність:

Дисперсія і середнє квадратичне відхилення:

Чим менше значення

Також для визначення ризику розраховують коефіцієнт варіації:

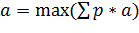

Чим більше значення цього коефіцієнту, тим вищий ступінь ризику. Модель формування портфеля Кожен інвестор намагається сформувати портфель з якомога більшою очікуваною дохідністю і найменшим можливим ризиком. Цільовою функцією задачі є максимум суми коефіцієнтів відносної важності проектів, розрахованих на основі узгоджених думок експертів. Нехай

Ф – загальна сума наших фондів Задача формування портфелю проектів буде виглядати так:

Де n – число запропонованих проектів Методи теорії статистичних рішень При розв’язуванні задач теорії статистичних рішень використовують наступні методи: - Максимізації виграшу ( - Мінімізації втрат (матриця жалю) ( - Критерій Вальда ( - Критерій мінімізації ризику (критерій Севіджа - Критерій Гурвіца - Критерій Лапласа: Модель вибору сегментів ринку.

Де

, де

P – прибуток з яким ми погоджуємось працювати. Суть даної моделі полягає в тому що ми визначаємо сегменти ринку в яких витрати будуть найменшими. Моделі управління запасами Основою для моделей було використано, що загальні витрати на створення запасів, можна взизнаначити так: Сумарні річні витрати = Річні витрати на закупівлі + Річні витрати на розміщення замовлень + Річні витрати на зберігання(формула 2.2.1).

де ТС - сумарні річні витрати; D - річна потреба в матеріалі; С - ціна одиниці закуповуваного матеріалу; Q - кількість матеріалу, який необхідно замовити. Оптимальна кількість називається економічним розміром замовлення;

S - витрати на розміщення одного замовлення; Н- річні витрати зберігання одиниці середнього запасу матеріалу. Потім для розробки моделі керування запасами необхідно визначити розмір замовлення Qopt при якій сумарні витрати мінімальні. Для знаходження крапки мінімальних витрат візьмемо похідну від сумарних річних витрат по Q

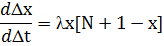

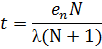

Отож, перейдемо безпосередньо до моделей Структурна модель попиту. P= Проста модель епідемії Нехай N-кількість здорових людей, в деякий момент часу попадає одна хвора t=0. Припускається що з групи ніхто не йде, людина стає джерелом інфекції після власного зараження. Число хворих x(t), ті що можуть захворіти y(t). N+1=x(t)+y(t) Δx=λx(t)*y(t)*Δt

Функції купівельного попиту Функції купівельного попиту — це функції, що відображають залежність обсягу попиту на окремі товари і послуги від комплексу фактів, що впливають на нього. Такі функції застосовуються в аналітичних моделях попиту і споживання і будуються на основі інформації про структуру прибутків населення, ціни на товари, склад сімей та інші фактори. Розглянемо побудову функцій попиту залежно від двох факторів: доходу і цін. Однофакторні функції попиту від доходу широко застосовуються при аналізі купівельного попиту yi = fі (Z), де Z — доход; yi — попит на і-й товар або послугу; fі — тип функції. Відповідні цим функціям криві називаються кривими Енгеля. Л. Торнквіст запропонував спеціальні види функцій попиту (функції Торнквіста) для трьох груп товарів: першої необхідності, другої необхідності, предметів розкоші. Функція Торнквіста для товарів першої необхідності Y1 має такий вигляд: Y1 = a1Z / (Z + C1) де а1 — верхня межа попиту; С1 — приріст доходу. Вона відображає той факт, що зростання попиту на ці першочергові товари зі зростанням доходу поступово сповільнюється і має межу a1 (крива попиту асимптотично наближується до прямої лінії у = а1). Функція Торнквіста для товарів другої необхідності Y2 має такий вигляд: Y2 = a2 (Z – b2) / (Z + C2), де а2 — верхня межа попиту; b2 — певний рівень доходу; С2 — приріст доходу. Попит на цю групу товарів з’являється після того, як дохід досягне величини b2. Функція Торнквіста для предметів розкоші Y3 має такий вигляд: Y3 = a3 Z (Z – b3) / (z + C3), де Z ≥ b3; a3 > 1; b3 — певний рівень доходу; C3 — приріст доходу. Функція Y3 не має межі, попит на предмети розкоші виникає після того, як дохід Z перевищить рівень b3. Крім розглянутих функцій, в аналітичних моделях купівельного попиту використовуються й інші функції — степеневі, S-подібні та ін. Розв’язання задачі У початковому вигляді балансове рівняння містить дві невідомі величини ij x та i X і одну відому – кінцеве споживання i Y, тому система (1) не матиме єдиного розв’язку. Далі вводяться коефіцієнти прямих затрат ij x за припущення лінійності виробничих витрат [3]. Ці коефіцієнти пов’язують невідомі величини виробничого споживання та валового виробництва у наступному співвідношенні:

Таким чином ми переходимо від системи (1) до наступного вигляду: Перейшовши до матрично-векторного опису поставленої задачі: , (2) X=AX+Y де X – вектор валового випуску, A – матриця прямих затрат, Y – вектор кінцевого продукту. Співвідношення (2) називається рівнянням лінійного міжгалузевого балансу. Таким чином, вирішенням задачі статичної моделі є розв’язок системи, поданий у наступному вигляді: X= (E-A)-1Y Методи теорії ігор. Важливим випадком у теорії ігор є ситуація, коли виграш однієї з гравців дорівнює програшу іншого, тобто. очевидна прямий конфлікт між гравцями. Класичними прикладами тут є ситуації, де, з одного боку, є один покупець, з іншого - продавець (ситуація монополія-монопсонія). Такі ігри називаються антагоністичними іграми. >Кооперативною грою називається гра з ненульовий сумою, у якій гравцям дозволяється обговорювати перед грою свої стратегії і стратегічно домовлятися про про спільні дії, тобто. гравці можуть утворювати коаліції. Основне завдання в кооперативної грі полягає у розподілі загального виграшу між членами коаліції. Коженз гравців має власну функцію корисності, (функцію доходу) задану на наборі товарів: h1(x1,x2), h2(x1,x2). На початку гри акторів-професіоналів у економіці є загальна кількість Х1 першого товару і X2 - другого товару. Припустимо, що це початкова кількість благ якось розподілено між гравцями: 1-ї Гравець має кількістю Х1 1першого товару і X21 - другого, 2-ї Гравець - кількостями X12 і X22, 1-го і другого товарів відповідно, отже X11 + X12 = Х1 і X2 1 + X22 =X2. Переговорна безліч рішень Розглянемо тепер ситуацію, коли кожний гравець володіє деякою початковою кількістю кожного з товарів. Постає питання: чи це може початковий розподіл бути поліпшено шляхом обміну товарами між гравцями? Досліджуємо цю проблему допомогою ящикаЭджворта. Нехай (Х1 1,X21) - точка початкового розподілу товарів; проведемо цю точку криві байдужості для Гравця 1 і Гравця 2 (рис. 4). Якщо дві криві не стосуються одне одного (тобто. якщо початковий розподіл перестав бути Парето-оптимальним), то своєму перетині вони утворюють область, рухаючись всередину якій кожен із гравців може збільшувати значення обох функцій корисності. У цьому частина контрактної безлічі виявляється всередині області, освіченою проведеними кривими байдужості.

Гравці можуть поліпшити своє початкове становище, обмінюючись товарами і гравцеві 1 вигідно поступитися гравцеві 2 певна кількість товару 1 за товар 2. Завдання продуополії У цьому завданню дві фірми зіштовхуються з проблемою задоволення попиту на певний товар. Пошук рішення на завданню продуополии (тобто визначення рівня цін, і обсягів пропозиції кожною фірмою) виходить з принципів, загальних вирішенню завдань теорії ігор: кожна зі сторін має інформацію про себе та свого партнера (у разі - функції пропозиції кожної фірми), щодо умов гри (у разі - головної функції попиту) і діє, виходячи з того, що її партнер володіє тією самою інформацією і діє раціонально (тобто прагне максимізувати свій дохід). Отже, із завданням продуополії фірми мусять знайти такий рівень цін р*, у якому вони можуть цілком задовольнити попит продукціїd(p*), розподіливши між собою виробництво цієї категорії продукції порівну, і отримавши свій однаковий дохід. Економічна сутність виробничих функцій Виробнича функція — це технічне співвідношення між кількістю ресурсів, що використовуються виробниками, і обсягом виробленої на цій основі продукції. Виробничу функцію може бути використано як на макроекономічному рівні, де вона відображає залежність сукупного обсягу виробництва у грошовому виразі, так і на мікроекономічному рівні. На мікроекономічному рівні кожна фірма має свою, відмінну від інших суб'єктів господарювання виробничу функцію. У той же час виробнича функція може бути застосована до окремих галузей, видів виробництва і навіть до виробництва окремого підрозділу підприємства. Як правило, виробнича функція має теоретичне значення, але не позбавлена й практичного застосування. її широко використовують економісти для оцінки окремих ресурсів, що забезпечують економічне зростання. Першим варіантом у цьому плані була так звана виробнича функція Кобба — Дугласа, змістом якої є аналіз залежності обсягу виробництва від використання двох основних ресурсів — капіталу і праці. Виробнича функція свідчить, що існує багато варіантів виробництва певного обсягу продукції за рахунок певного набору факторів виробництва. Поліпшення технологічних параметрів, що максимально збільшують обсяг виробництва певного виду продукції, завжди відображається у новій виробничій функції. Виробничу функцію можна застосовувати для обчислення мінімальної кількості витрат, необхідних для виробництва будь-якого обсягу продукції. Співвідношення набору факторів виробництва і максимально можливого обсягу продукції, виробленої внаслідок цього набору факторів, і розкриває сутність виробничої функції. Аналіз ризику інновацій. Аналіз ринку дозволяє вибрати варіант інноваційної політики, при якій ризик буде мінімальний. Для цього необхідно сформувати таблицю ймовірностей станів ринку і корисності, що відповідають кожному варіанту політики для нового товару. Сукупне відхилення можливої корисності від очікуваної (середньої) по і-тому варіанту:

Де M( Очікувана корисність:

Дисперсія і середнє квадратичне відхилення:

Чим менше значення Також для визначення ризику розраховують коефіцієнт варіації:

Чим більше значення цього коефіцієнту, тим вищий ступінь ризику. Модель формування портфеля Кожен інвестор намагається сформувати портфель з якомога більшою очікуваною дохідністю і найменшим можливим ризиком. Цільовою функцією задачі є максимум суми коефіцієнтів відносної важності проектів, розрахованих на основі узгоджених думок експертів. Нехай

Ф – загальна сума наших фондів Задача формування портфелю проектів буде виглядати так:

Де n – число запропонованих проектів

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 186; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.32.116 (0.051 с.) |

метематичне сподівання корисності i-того варіанту

метематичне сподівання корисності i-того варіанту

, тим менша невизначеність і ризик, так як середнє квадратичне відхилення характеризує коливання різних ситуацій від очікувань.

, тим менша невизначеність і ризик, так як середнє квадратичне відхилення характеризує коливання різних ситуацій від очікувань. (i=1, m)

(i=1, m) - коефіцієнт відносної важливості запропонованого проекту i, що відноситься до стратегії розвитку j. Через

- коефіцієнт відносної важливості запропонованого проекту i, що відноситься до стратегії розвитку j. Через  позначимо витрати проекту i та j-й стратегії розвитку.

позначимо витрати проекту i та j-й стратегії розвитку.

);

); );

); );

); ));

)); ;

;

,

, – кількість продукції, яку можна буде реалізувати на j-сегменті;

– кількість продукції, яку можна буде реалізувати на j-сегменті; – змінні витрати;

– змінні витрати; – постійні витрати;

– постійні витрати; – булева змінна (чи варто виходити на ринок)

– булева змінна (чи варто виходити на ринок) - ціна продукції.

- ціна продукції.

– кількість сегментів ринку, на які претендують

– кількість сегментів ринку, на які претендують – кількість сегментів

– кількість сегментів , (2.2.1)

, (2.2.1) ;

; ;

; .

. – матриця ймовірностей, що буде куплений певний товар (і-й товар, j-м покупцем (покупці йдуть по стовбцях, тобто в стовпчику відображені ймовірності купівлі різних товарів тим же покупцем)). ri- ємність ринку (ймовірність, що покупець купляючи товар купить і-й товар) Структурна модель попиту має вигляд: R=

– матриця ймовірностей, що буде куплений певний товар (і-й товар, j-м покупцем (покупці йдуть по стовбцях, тобто в стовпчику відображені ймовірності купівлі різних товарів тим же покупцем)). ri- ємність ринку (ймовірність, що покупець купляючи товар купить і-й товар) Структурна модель попиту має вигляд: R=  . Щоб знайти R, потрібно: R=P*D, де D=

. Щоб знайти R, потрібно: R=P*D, де D=  , D являє собою матрицю питомої ваги кожного товару на ринку.

, D являє собою матрицю питомої ваги кожного товару на ринку.