Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

У чому полягає сутність рентабельності?

Рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (товарів, робіт, послуг) чи окремих її видів; прибутковість підприємств, організацій, установ у цілому як суб'єктів господарської діяльності, прибутковість різних галузей економіки. Показники рентабельності є відносними характеристиками фінансових результатів і ефективної діяльності підприємства. Вони вимірюються прибутковістю підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку підприємства. З цієї причини вони є важливими елементами порівняльного аналізу й оцінки фінансового стану підприємства.

Що таке ціна? Ціна - це грошовий вираз вартості виготовленої продукції (товарів, робіт, послуг). Ціна виконує ряд функцій: Планово-облікову - забезпечує оцінку майна, облік результатів господарювання та їх прогнозування. Стимулюючу - сприяє мотивації раціональному використанню обмежених ресурсів, науково-технічному прогресу, оновленню асортименту продукції. Розподільчу - дає змогу розподілити доходи в суспільстві. Регулюючу - здійснює збалансування між окремими виробництвами, попитом і пропозицією. Ціноутворення - це процес обгрунтування, затвердження та перегляду цін і тарифів, визначення їх рівня, співвідношення і структури. Державне регулювання цін і тарифів - обмеження рівня цін шляхом встановлення державних фіксованих цін і тарифів або граничних рівнів цін (тарифів) та граничних відхилень від державних фіксованих цін і тарифів. У чому полягає сутність звичайної ціни? У податковому законодавстві використовується такий термін як звичайна ціна. Звичайною вважається ціна товарів (робіт, послуг), визначена сторонами договору. Якщо не доведено зворотне, то така звичайна ціна відповідає рівню справедливих ринкових цін. Справедлива ціна - це ціна, за якою товари (роботи, послуги) передаються іншому власнику за умови, що продавець бажає передати такі товари (роботи, послуги), а покупець бажає їх отримати за відсутності будь-якого примусу, обидві сторони є взаємно незалежними юридично і фактично, володіють достатньою інформацією про такі товари (роботи, послуги), а також ціни, які склалися на ринку ідентичних (а за їх відсутності - однорідних) товарів (робіт, послуг).

Які елементи входять до складу ціни? Ціна включає виробничу собівартість, визнані адміністративні витрати, витрати на збут, прибуток, податок на додану вартість:

Якщо підприємство виготовляє підакцизну продукцію, то ціна визначається за формулою:

де АЗ - акцизний збір. Які види цін застосовуються в Україні? В Україні застосовуються вільні ціни і тарифи, державні фіксовані і регульовані ціни і тарифи, контрактні ціни (рис. 9).

Рис. 9 Види цін 18.Як здійснюється планування прибутку на підприємстві? Планування прибутку - це складова фінансового планування, яка проводиться окремо за кожним видом діяльності. У процесі планування прибутку враховуються всі фактори, що впливають на його розмір та відбувається моделювання змін на квартал і півріччя. На практиці найчастіше використовують три методи планування прибутку: метод прямого розрахунку, аналітичний та метод визначення точки беззбитковості. Метод прямого розрахунку. В основі методу лежить розрахунок прибутку від реалізації продукції за асортиментом. Об'єктом планування є елементи чистого прибутку, насамперед прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку прибутку слугує прогнозований обсяг продажу. Цей обсяг обмежується наявними виробничими потужностями. Після визначення обсягу продажу розробляється виробнича програма на основі укладених контрактів. Виробнича програма залежить від планового обсягу реалізації і запасів готової продукції на складі на початок і на кінець періоду. При цьому враховується зміна залишків незавершеного виробництва. Виробнича програма також є основою для розрахунку потреби в запасах та планування трудових витрат. Далі складається кошторис виробничих накладних витрат, які включаються до повної собівартості. Окремо визначаються постійні і змінні витрати. У результаті проведених розрахунків формується виробнича і повна собівартість продукції.

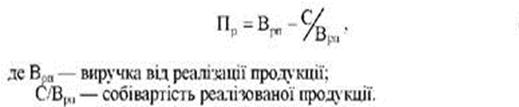

На наступному етапі складаються кошториси адміністративних витрат і витрат на збут (комерційних). Ці витрати пов'язані з обслуговуванням і управлінням виробництвом, а також із просуванням товару на ринки збуту. На підставі названих розрахунків формується план з прибутку від реалізації продукції. Прибуток від реалізації продукції розраховується як різниця між розмірами виручки в цінах продажу (без ПДВ, акцизів, торгових і збутових націнок) і повною собівартістю продукції. Розмір виручки і повна собівартість реалізованої продукції визначаються з урахуванням перехідних залишків готової продукції на початок і кінець періоду. Для розрахунків застосовується універсальна формула:

де РП - обсяг реалізованої продукції, обчислений у двох оцінках: за цінами продажу та повною собівартістю; Зп - залишок готової продукції на початок періоду, обчислений у двох оцінках за цінами продажу та повною собівартістю; Зк - залишок готової продукції на кінець періоду, за цінами продажу та повною собівартістю; ТП - обсяг випуску товарної продукції, обчислений за цінами продажу і за повною собівартістю. Після того, як обсяг реалізованої продукції буде розраховано у двох оцінках - за цінами продажу і за повною собівартістю, визначається прибуток від реалізації як різниця між виручкою і собівартістю:

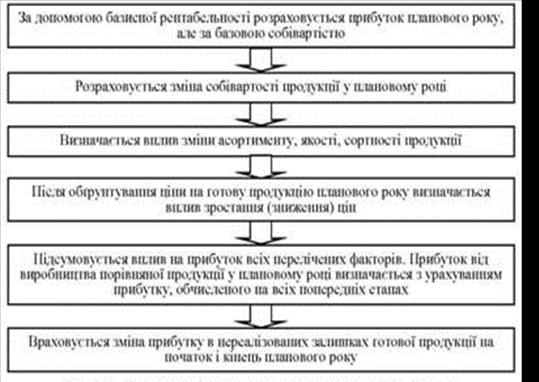

Аналітичний метод застосовується у разі незначних змін в асортименті продукції та за відсутності інфляції. При використанні аналітичного методу розрахунок ведеться окремо за порівняною і непорівняною товарною продукцією.

Рис. 10 Етапи аналітичного методу планування прибутку

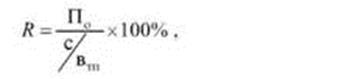

Порівняна продукція випускається у базисному році, щодо неї є вся необхідна інформація (ціни, собівартість, обсяг виробництва). На основні наявних даних розраховується рентабельність:

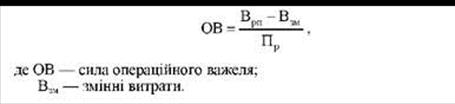

де П0 - очікуваний прибуток; с/вш - собівартість товарної продукції базисного року. Метод точки беззбитковості. Цей метод планування прибутку базується на принципі розподілу витрат на постійні і змінні та розрахунку маржинального прибутку. З виторгу від реалізації продукції (без ПДВ, акцизів, мита) віднімаються змінні витрати і залишається маржинальний прибуток. Далі від маржинального прибутку віднімаються постійні витрати і визначається кінцевий фінансовий результат. Точка беззбитковості - це такий розмір виручки, за якого підприємство не має ні прибутків, ні збитків. Після визначення точки беззбитковості планування прибутку будується на основі ефекту операційного (фінансового) важеля, тобто запасу фінансової міцності, за якого підприємство може дозволити собі знизити обсяг реалізації, не зазнаючи збитків. Ефект операційного важеля полягає у тому, що будь-яка зміна виручки від реалізації приводить до ще більшої зміни прибутку. Дія цього ефекту пов'язана з непропорційним впливом постійних і змінних витрат на фінансовий результат у разі зміни обсягу виробництва і реалізації. Чим вища частка постійних витрат у собівартості продукції, тим сильніший вплив операційного важеля.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.151.141 (0.009 с.) |