Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В анализ стоит включать как eva, так и традиционные бухгалтерские показателиСтр 1 из 2Следующая ⇒

Ahmad Ismail “Is economic value added more associated with stock return than accounting earnings? The UK evidence” (2006) Целью работы является проверка утверждения о превосходстве показателя EVA над другими показателями деятельности компании. Выборка Для построения моделей автор использует панельные данные, 2252 наблюдений по компаниям Великобритании, для тестирования относительного информационного содержания EVA и бухгалтерских показателей, а также дополнительного информационного содержания компонентов EVA в объяснении доходности акций. В исследовании использованы данные за период с 1990 по 1997 год. Модель В статье проводится анализ данных на двух уровнях – тестирование относительного и дополнительного информационного содержания. Тест относительного информационного содержания EVA и других переменных основан на изучении объясняющей силы всех показателей и определении показателя с наиболее высоким информационным содержанием. Тест дополнительного информационного содержания компонентов EVA проверяет, несет ли компонент информацию свыше той, которая получена от оставшихся компонентов. Уравнение регрессии:

где Rit – годовая доходность, получаемая акционерами от прироста капитала и дивидендов в периоде t, Xit – какой-либо показатель деятельности компании в периоде t, нормализованный с помощью рыночной стоимости собственного капитала компании в начале периода, MVit-1. Независимые переменные: EVA – экономическая добавленная стоимость по данным Stern Stewart UK Performance 500, NI – чистый доход, доступный акционерам, NOPAT – чистая операционная посленалоговая прибыль, OCF – операционный денежный поток, рассчитанный как сумма NOPAT, обесценения и амортизации, а также изменений в оборотном капитале, RI – остаточный доход, рассчитанный по формуле NOPAT – затраты на капитал После декомпозиции EVA, получаем:

На основе данной формулы оценивается дополнительное информационное содержание по стандартной методологии. Для этого изучается статистическая значимость коэффициентов в регрессии:

Выводы В первой регрессии коэффициенты при всех четырех переменных статистически отличны от нуля. Однако авторы получили, что NOPAT и NI обладают более высокой объясняющей способностью, чем EVA и RI.

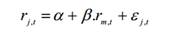

Обесценение и амортизация, а также изменения в оборотном капитале (accruals, OCF) обладают существенным дополнительным информационным содержанием, тогда как корректировки, предложенные авторами EVA (AccAdj), вносят гораздо меньший вклад в объяснение доходности акций. Кроме того, операционный денежный поток, обесценение и амортизация, а также изменения в оборотном капитале входят и в NOPAT, а значит, специфические компоненты EVA, хотя и вносят дополнительную информацию, не делают EVA лучшим показателем для объяснения доходности акций компании. В заключении авторы отмечают, что компаниям не следует полагаться на единственный финансовый драйвер доходности акций, так как существуют другие факторы, которые могут рассматриваться коллективно в качестве показателей деятельности компании и создания стоимости. "The Economic Value Added (EVA): An Analysis of Market Reaction" Bartolomé Deyá Tortella, Sandro Brusco, 2003 Авторы статьи исследовали эффект, который оказывает введение показателя EVA на деятельность компании. Оценивались показатели рентабельности, инвестиций и денежные средства. Гипотезы В научных статьях предыдущих авторов было найдено, что показатель EVA улучшает операционную прибыль, стоимость капитала и инвестиционную активность. Для проверки этой гипотезы авторы оценивали не только ситуацию после принятия показателя, но и предысторию компании. Оценивались показатели, отражающие операционную деятельность компании: рентабельность активов, ежегодная среднемесячная доходность. Показатели, характеризующие инвестиционную активность: q-Тобина, соотношение рыночной и балансовой стоимости фирмы, уровень долга в активах, отношение расходов на научные разработки к выручке, общие активы. Выборка Были выбраны 65 компаний, ведущих свою деятельность в Испании. Наиболее часто встречались компании производственного сектора. Для метода event study был выбран период в 300 дней. Было исследовано минимально 200 доходностей за исследуемый период. Информация была взяла из Compustat Database. Исключив из выборки компании с малым количеством данных, выборка сократилась до 61 компании. Модель Оцениваемый период приходится на дни (-330, -30), где 0 – день принятия показателя EVA. Основной фокус делался на показатель в окне (-15,+30). В данном диапазоне считались доходности по формулам:

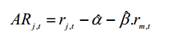

Аномальная доходность может быть получена по формуле:

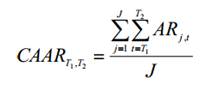

Таким образом, показатель CAAR доходности рассчитывался как:

Далее на выбранном временном горизонте авторы исследовали ухудшения или улучшения в деятельности компаний с помощью классического t-теста. Выводы Авторы пришли к выводу, что введение показателя EVA не приводит к изменению доходности – ни положительному, ни отрицательному. Обычно, данный показатель вводился компаниями после длительного периода спада, и лишь на длинном временном горизонте наблюдались некоторые улучшения после его введения. Было выявлено, что введение EVA увеличивает стимулы менеджеров увеличивать инвестиционную активность, что соответствует большим значениям долга.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-25; просмотров: 144; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.173.112 (0.005 с.) |

,

, капитал.

капитал.