Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

EVA не обладает лучшей объясняющей способностью, чем традиционные показателиСтр 1 из 4Следующая ⇒

Chikashi Tsuji “Does EVA beat earnings and cash flow in Japan?” (2006) Целью работы является оценка эффективности EVA для измерения стоимости японских компаний. Так как изначально EVA была разработана для США, изучение данного показателя в другой экономической среде может принести полезные результаты. EVA сравнивается с другими финансовыми показателями, такими как денежный поток, операционный доход и прибыль после налогов. Выборка В выборку вошли данные по 561 компании, котирующейся на Токийской фондовой бирже. Период исследования составил 21 год, с 1982 по 2002. Модель NOPAT и инвестированный капитал были скорректированы согласно предложенной Stern Stewart & Co. методологии, а также в соответствии с японской системой учета. Кроме того, рассматривалось два варианта расчета EVA – с помощью WACC из модели оценки долгосрочных активов (САРМ), и с помощью WACC из трехфакторной модели Фамы-Френча (1993). Модель 1 для положительных и отрицательных значений EVA:

Аналогичная модель строилась для остальных показателей, Y ( В моделях 2 и 3 не используется логарифм капитала, кроме того, в модели 2 нет разделения на положительные и отрицательные значения. Выводы Авторы получили, что рыночная стоимость японских компаний сильнее всего зависит от денежных потоков, чем от EVA в любой форме. Операционный доход и посленалоговая прибыль также показывают лучшие результаты. Кроме того, EVA обладает рядом ограничений и не позволяет эффективно улавливать динамику стоимости компаний. Например, компании, создающие стоимость согласно EVA, в действительности, не всегда росли в цене. Также необходимо ответственно подходить к выбору способа расчета затрат на капитал, входящих в расчет EVA. Так, авторы получили, что для данной выборки компаний использование модели Фамы-Френча предпочтительнее, чем САРМ. Помимо этого, показатели прибыли и инвестиционного капитала, входящие в EVA, подвержены манипуляциям со стороны менеджмента, что затрудняет измерение справедливой стоимости.

1.4 Анализ моделей и результатов эмпирических исследований объясняющей способности экономической прибыли на развивающихся рынках капитала. В качестве объясняющей переменной лучше использовать экономическую прибыль Souza J.G.C., Jancso P. (2003) Does It Pay to Implement a Full-Scale EVA Management System: Evidence from Brazilian Companies

Цель исследования – анализ компаний, внедривших систему EVA, согласно Stern Stewart & Co. Авторы сопоставляют портфель акций таких компаний с доходностью рынка по индексу Ibovespa. Авторы утверждают, что EVA – не просто формула. Это лучший способ решения конфликта интересов между менеджерами и собственниками – внедрение системы экономической прибыли EVA, для того, чтобы устремить интересы менеджеров и собственников в одну и ту же сторону. Внедрив такую систему компания получает менеджеров, заинтересованных в правильных решениях, что увеличивает стоимость компании (т.е. благосостояние собственников). Выборка Все данные, используемые в исследовании, получены из базы данных Economatica. Изначально авторами рассматривалось 11 компаний, использующих систему EVA и торгуемых на бразильской бирже. Однако 2 компании были исключены из рассмотрения, т.к. они не использовали системы экономической прибыли при принятии ежедневных решений. Таким образом, авторы используют 9 компаний для построения индекса (EVA® Index). Период исследования: 1995 – 2002 годы. Модель На основе выбранных 9 компаний авторы строят индекс (EVA® Index)и сравнивают его с доходностью по рынку.

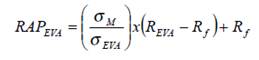

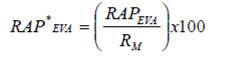

RAP – результаты деятельности с учетом риска (Risk-Adjusted Performance of the MCW EVA® Index) σm – волатильность рынка σEVA и REVA – волатильность и доходность построенного по компаниям индекса Rf – безрисковая краткосрочная ставка Скорректированный на риск индекс:

Вывод По индексу, не скорректированному на риск, в среднем за период февраль 1995 – сентябрь 2002 наблюдается превышение рыночной доходности на 20%. Доходность по скорректированному индексу превышает рыночную доходность на всем рассматриваемом периоде.

|

|||||

|

|

Последнее изменение этой страницы: 2016-08-25; просмотров: 181; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.239.195 (0.005 с.) |

).

).