Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общепроизводственные расходы

Общепроизводственные расходы включают следующие статьи затрат: 1) амортизация оборудования и транспортных средств; 2) эксплуатация оборудования; 3) ремонт оборудования и транспортных средств; 4) внутризаводское перемещение грузов; 5) цеховые расходы; 6) прочие расходы.

Затраты по статье 1 рассчитывают следующим образом:

где Статья 2 включает следующие виды затрат: а) заработную плату с отчислениями на социальные нужды вспомогательных рабочих, обслуживающих оборудование (наладчики, смазчики, шорники, дежурные слесаря и электрики и др.), которая рассчитывается в соответствии с разрядом и отработанными днями либо на основе косвенной сдельщины; б) затраты на энергоносители, расходуемые на силовые нужды. Рассчитывается на основе расхода в целом на все изделия, обрабатываемые в течении года, с последующим отнесением затрат на единицу изделия по принятым методикам; в) затраты на вспомогательные материалы (эмульсия, машинное масло, керосин, ветошь, солидол и т.д.) считают по формулам:

где Статья 3 содержит: расходы на заработную плату (с отчислением на социальные нужды) ремонтных рабочих, занятых ремонтом; стоимость запасных частей, топлива, энергии и других материальных расходов в целях ремонта; расходы по оплате услуг других цехов и строительных организаций. Смета составляется в соответствии с графиком ремонта оборудования, транспортных средств. За счет этой сметы производят все виды ремонтов (капитальный, средний, малый и осмотры) Для разработки сметы на ремонт используют утвержденные нормы трудоемкости и нормы расхода материалов по группам ремонтной сложности, приведенные к единой системе планово-предупредительного ремонта (ППР). Чтобы определить стоимость ремонта единицы оборудования, надо полученную сумму умножить на категорию ремонтной сложности этого оборудования.

В статью 4 включают заработную плату (и страховые взносы) водителей автомобильного и электротранспорта, грузчиков, крановщиков и др., а также расходы на вспомогательные материалы, топливо, энергию, рассчитанные по нормам расхода на планово-учетную единицу (тонно-километр, час работы, единица транспортных средств) и действующим ценам. Цеховые расходы включают следующие статьи затрат: 1) содержание аппарата управления цехом; 2) содержание прочего цехового персонала; 3) амортизация зданий, сооружений, инвентаря; 4) содержание зданий, сооружений, инвентаря; 5) ремонт зданий, сооружений, инвентаря; 6) испытания, опыты и исследования, рационализация и изобретательство; 7) охрана труда; 8) прочие расходы. На первую статью относят заработную плату (с отчислениями на социальные нужды) персонала управления цехом в соответствии с номенклатурой должностей и другие расходы по управлению цехом, в частности расходы на содержание диспетчерской связи цеха. В статью 2 включают заработную плату (с отчислениями на социальные нужды) специалистов и других работников, не относящихся к управленческому персоналу (бюро технического контроля, кладовщики, завхоз). Статья 3 содержит амортизацию зданий, сооружений, инвентаря. При этом амортизационные отчисления рассчитывают аналогично амортизации оборудования и транспортных средств. На статью 4 относят затраты по заработной плате вспомогательных рабочих, занятых на разных хозяйственных работах (уборке помещений цеха, на работах по содержанию отопительной сети, по очистке территории около цеха и т.п.), которую рассчитывают в соответствии с разрядом и количеством отработанных дней. Сюда же включают затраты на топливо и энергию, расходуемые на содержание зданий и сооружений цеха.

Статья 5 содержит расходы, связанные с ремонтом зданий, сооружений, инвентаря, которые рассчитывают аналогично статье 3 сметы по содержанию и эксплуатации оборудования. На статью 6 относят стоимость материалов и изделий, израсходованных на испытания, рационализацию и изобретательство, заработную плату (с отчислениями на социальные нужды) рабочих, занятых на указанных работах, стоимость услуг других цехов, оплата работ сторонних организаций, выплата авторского вознаграждения, оплата экспертиз и консультаций. На расходы по этой статье составляет смету бюро рационализации и изобретательства предприятия. Статья 7 содержит текущие расходы по устройству и содержанию ограждений машин, вентиляционных устройств, сигнализации, умывальников, кипятильников, душей, шкафчиков для спецодежды и т.д., заработную плату рабочих, обслуживающих все эти средства, стоимость спецодежды, спецобуви, спецпитания рабочим цеха за счет предприятия. Составляется смета расходов по охране труда, которая согласовывается с профсоюзной организацией цеха.

1.5.3. Общехозяйственные расходы

Смета включает следующие статьи расходов: 1) заработная плата аппарата управления предприятием; 2) командировки и перемещения; 3) содержание пожарной, военизированной и сторожевой охраны; 4) содержание прочего общезаводского персонала; 5) амортизация основных средств; 6) содержание и ремонт зданий, сооружений и инвентаря общезаводского характера; 7) производство испытаний, опытов, исследований, содержание общезаводской лаборатории, расходы по изобретательству и техническим усовершенствованиям; 8) охрана труда; 9) подготовка кадров; 10) налоги, сборы и прочие обязательные отчисления и расходы; 11) платежи по кредитам банков в пределах ставки, установленной законодательством, и затраты на оплату процентов по кредитам поставщиков (производителей работ, услуг) за приобретение товарно-материальных ценностей (произведение работ и услуг сторонними организациями).

1.6. Составление плановых калькуляций

Плановые калькуляции составляются по каждому изделию, включенному в производственную программу. Перечень статей оговаривается Инструкцией по планированию, учету и калькулированию себестоимости продукции. По статье «Сырье и основные материалы» планируются и учитываются затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или является необходимыми компонентами при ее изготовлении. Возвратные отходы исключаются. По статье «Покупные комплектующие изделия и полуфабрикаты» планируются и учитываются затраты на приобретение в порядке производственной кооперации готовых изделий и полуфабрикатов. В статью «Топливо и энергия на технологические цели» включаются затраты на все виды топлива и энергии, непосредственно расходуемые в технологическом процессе производства продукции. На энергоресурсы, получаемые со стороны, затраты определяются по установленным тарифам, на выработанные самим предприятием – по цеховой себестоимости. Основную заработную плату основных производственных рабочих относят напрямую на себестоимость отдельных изделий. К дополнительной заработной плате относятся все выплаты, предусмотренные законодательством о труде за непроработанное (неявочное) время: оплата очередных (ежегодных) и дополнительных отпусков, компенсаций за неиспользованный отпуск, льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови, за выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет, вознаграждения за годовые результаты (13-я и 14-я зарплата), районное регулирование и т.п.

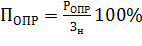

В статью «Страховые взносы» включают единый социальный налог (отчисления по установленным законодательством нормам от затрат на оплату труда рабочих: отчисления на государственное социальное страхование, отчисления в пенсионный фонд, отчисления в государственный фонд занятости и отчисления на медицинское страхование). В эту статью относят также отчисления на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. К статье «Износ инструментов и приспособлений целевого назначения» относят погашение затрат на изготовление, приобретение, ремонт и поддержание в исправном (рабочем) состоянии специальной технологической оснастки, предназначенной для производства конкретных изделий. По статье "Специальные расходы" планируется и учитывается стоимость полностью изготовленных изделий, подлежащих специсследованиям, в т.ч. установочных изделий для подтверждения технологии серийного производства, кроме тех случаев, когда стоимость этих изделий возмещается заказчиком сверх оптовой цены. Сюда включается стоимость испытательных комплексов, станций, лабораторий, участков. Указанные расходы распределяются между испытываемыми изделиями пропорционально времени проведения испытаний (в нормо-часах, в цикло-часах) или прямым путем на каждое испытываемое изделие. Стоимость изделий учитывается по цеховой себестоимости. Общепроизводственные расходы (ОПР) – косвенные, их относят на себестоимость продукции в соответствии со следующими принципами: а) пропорционально тарифной (нормативной) заработной плате основных рабочих, изготавливающих конкретное изделие; б) исходя из количества станко-часов, необходимых для производства конкретного изделия. В методических указаниях рассмотрен первый подход. Необходимо определить процентное соотношение этих расходов в целом по цеху на планируемый год (итог сметы расходов по содержанию и эксплуатации оборудования) и общего фонда нормативной заработной платы по цеху на тот же год по формуле:

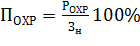

где Общехозяйственные расходы (ОХР) на себестоимость единицы продукции относят так же, как и общепроизводственные. Процентное отношение суммы общехозяйственных расходов к нормативной заработной плате определяют по формуле:

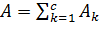

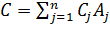

где Коммерческие расходы относят на себестоимость единицы продукции либо прямым путем, либо в процентах к производственной себестоимости этой продукции. Сумма затрат по всем статьям калькуляции составляет полную себестоимость изделия. Себестоимость годового объема товарной продукции определяют по формуле:

где n - количество наименований товарной продукции;

|

||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 1232; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.71.146 (0.027 с.) |

; (18)

; (18) , (19)

, (19) - сумма амортизационных отчислений, р./год;

- сумма амортизационных отчислений, р./год;  – сумма амортизационных отчислений от балансовой стоимости оборудования и транспортных средств -го наименования, р./год;

– сумма амортизационных отчислений от балансовой стоимости оборудования и транспортных средств -го наименования, р./год;  – среднегодовая стоимость основных фондов

– среднегодовая стоимость основных фондов  -го наименования, р.;

-го наименования, р.;  – норма амортизационных отчислений оборудования и транспортных средств к-го наименования, %; с – количество видов оборудования и транспортных средств.

– норма амортизационных отчислений оборудования и транспортных средств к-го наименования, %; с – количество видов оборудования и транспортных средств. , (20)

, (20) , (21)

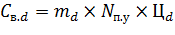

, (21) – затраты на вспомогательные материалы d-го наименования, р./год;

– затраты на вспомогательные материалы d-го наименования, р./год;  – норма расхода вспомогательных материалов d-го наименования, кг/ед.;

– норма расхода вспомогательных материалов d-го наименования, кг/ед.;  – количество планово-учетных единиц, ед./год;

– количество планово-учетных единиц, ед./год;  – цена материала d-го наименования, р./кг;

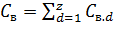

– цена материала d-го наименования, р./кг;  – затраты на вспомогательные материалы всех наименований, р./год; z -количество d-х наименований вспомогательных материалов.

– затраты на вспомогательные материалы всех наименований, р./год; z -количество d-х наименований вспомогательных материалов. , (22)

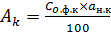

, (22) – процентное отношение общепроизводственных расходов к нормативной заработной плате основных рабочих;

– процентное отношение общепроизводственных расходов к нормативной заработной плате основных рабочих;  – общая сумма общепроизводственных расходов, руб./год;

– общая сумма общепроизводственных расходов, руб./год;  - нормативная заработная плата основных рабочих в целом по цеху на плановый год, руб./год.

- нормативная заработная плата основных рабочих в целом по цеху на плановый год, руб./год. , (23)

, (23) - сумма общехозяйственных расходов, рассчитанная по смете, руб./год.

- сумма общехозяйственных расходов, рассчитанная по смете, руб./год. (24)

(24) – полная себестоимость единицы продукции j-го наименования, руб./ед.;

– полная себестоимость единицы продукции j-го наименования, руб./ед.;  –количество единиц продукции j-го наименования, планируемых к выпуску в течение года, шт./год.

–количество единиц продукции j-го наименования, планируемых к выпуску в течение года, шт./год.