Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теория производства: затраты, выручка и максимум прибыли

Основные понятия. Стоимость производства (производственные затраты). Закон уменьшения маржинальной (предельной) отдачи (закон убывающей маржинальной (предельной) производительности). Мгновенный, краткосрочный и долгосрочный периоды производства. Производство в краткосрочном периоде. Фиксированные (постоянные) и переменные затраты. Общие, средние и маржинальные (предельные) затраты. Кривые затрат в краткосрочном периоде. Характерные точки минимума средних общих затрат и средних переменных затрат. Общий, средний и предельный продукт переменного фактора производства. Валовая, средняя и маржинальная (предельная) выручка фирмы. Условие максимизации прибыли (равновесие производителя). Дополнительные понятия. Затраты в долгосрочном периоде. Эффект масштаба (положительный, постоянный, отрицательный). Производственная функция, изокванта и изокоста. Основные умения. Различать и вычислять фиксированные (постоянные) и переменные затраты, а также маржинальные, общие и средние затраты на условных примерах. Применять правила минимизации средних общих затрат и средних переменных затрат. Вычислять общий, средний и предельный продукт переменного фактора производства, а также валовую, среднюю и маржинальную (предельную) выручку фирмы на условных примерах. Применять маржинальный (предельный) анализ при определении объема выпуска, максимизирующего прибыль. Дополнительные умения. Исследовать затраты в долгосрочном периоде. Определять эффект масштаба. Исследовать затраты и выпуск с помощью производственной функции, изокванты и изокосты. Теоретический материал Закон убывающей предельной производительности факторов производства, или закон убывания маржинальной отдачи, или закон убывающей отдачи (все это синонимы), показывает, что, по мере того как возрастет использование какого-либо одного производственного фактора при фиксированных остальных производственных факторах, наступает момент, когда дополнительное вложение этого фактора ведет к снижению выпуска продукции на единицу затрат. В некоторых случаях увеличение затрат фактора влечет абсолютное сокращение производства. В мгновенном периоде все затраты считаются постоянными, т. е. не зависящими от объема выпуска продукции.

В краткосрочном периоде, по крайней мере, один из факторов производства является постоянным. В краткосрочном периоде общие (ТС), или валовые затраты (издержки), можно подразделить на постоянные (FC) и переменные (VC) : TC (Q) = FC + VC (Q). В долгосрочном периоде все факторы производства имеют переменный характер. Средние (средние общие) затраты (АС или А ТС) - это Расходы на единицу выпуска продукции:

Средние постоянные (фиксированные) затраты (AFC)- это фиксированные (постоянные) затраты на единицу выпуска продукции:

Средние переменные затраты (AVC)- это переменные затраты (расходы переменных производственных ресурсов) на единицу выпуска продукции:

Маржинальные (предельные) затраты (МС)представляют собой прирост затрат на выпуск дополнительной единицы продукции:

в непрерывном случае и

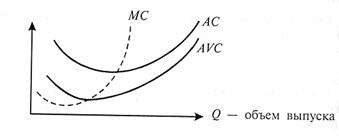

в дискретном случае. Под единицей продукции в теории понимают технологически оправданное изменение выпуска продукции. На одних предприятиях это может быть одна физическая единица, например одна ракета или один корабль. В других случаях, например в металлургии или машиностроении, единицей может быть партия запуска-выпуска продукции. Графики затрат. Когда имеется один-единственный переменный фактор производства, кривые средних издержек принимают U -образную форму. Сначала средние затраты снижаются за счет лучшего использования фиксированных затрат, затем растут из-за необходимости вкладывать все больше и больше ресурсов для получения дополнительной единицы продукции. Причиной этому служит закон убывающей производительности факторов. Кривая краткосрочных предельных издержек возрастает после определенной точки и пересекает линию средних переменных (AVC)и средних валовых издержек (АС)в их точках минимума.

Рис. 9-1. Средние (АС), средние переменные (AVC)и маржинальные (МС)издержки (затраты). Минимум средних общих затрат достигается при МС = АС, а минимум средних переменных затрат достигается при МС = AVC

Минимизация затрат, вообще говоря, не дает максимальноq массы прибыли. Она обеспечивает максимальную норму прибылb при фиксированных ценах.

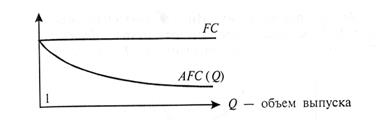

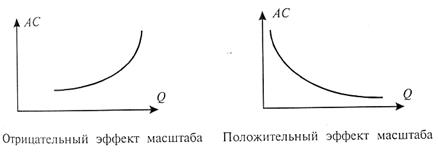

Рис. 9-2. Фиксированные (FC)и средние фиксированные затраты (AFC) Эффект масштаба. Если с ростом выпуска продукции средние затраты снижаются, то говорят, что наблюдается положительный эффект масштаба. В этом случае часто говорят просто Эффект масштаба». Если издержки не зависят от масштаба производства, то это нулевой эффект масштаба. И, наконец, если с ростом выпуска растут и средние издержки - то это отрицательный эффект масштаба.

Рис. 9-3. Типичные зависимости затрат от выпуска Маржинальная (предельная) выручка (MR)представляет собой прирост выручки за счет выпуска дополнительной единицы продукции:

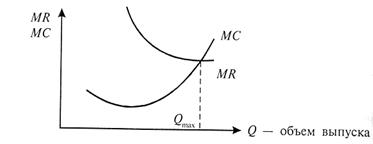

MR (Q) = TR (Q)- TR (Q - 1) в дискретном случае. Маржинальный, или предельный, анализ: решение о том, производить ли дополнительную единицу продукции, следует припирать, сравнивая дополнительные затраты и дополнительные выгоды. При наилучшем соотношении выгод и затрат предельные выгоды равны предельным затратам: Максимум прибыли достигается при MR = МС. Первое. До тех пор пока с ростом объема выпуска (Q)выполняется неравенство MR > МС, для увеличения массы прибыли следует наращивать производство. При MR = МС можно выбирать любое Q, обеспечивающее это равенство. Локальный максимум будет достигаться при любом выпуске Q, таком, что MR = MC.

Рис. 9-4. Максимизация прибыли (равновесие фирмы в краткосрочном и долгосрочном периодах)

Буквальное понимание условия MR = МС нередко ставит в тупик школьников и студентов, изучающих экономическую теорию. Рассмотрим пример с фрагментом традиционной таблицы расчетов:

Ясно, что локальный максимум достигается при Q - 10. Но равенство MR = МС не выполняется ни при каком из возможных значений выпуска. Этот математический парадокс связан с естественным различием между непрерывным и дискретным. Второе. Равенство MR = МС задает необходимое, но недостаточное условие максимума прибыли, т.е. оно позволяет найти локальный максимум, но не гарантирует, что найденная величина Q задает глобальный максимум. Третье. Максимизируется масса прибыли, а не ее норма или еще что-либо. Производственная функция. Зависимость выпуска от затрат называют производственной функцией: Q = f (F1, F2,..., Fn),где Ff представляет количество затраченного фактора f. Поскольку природные ресурсы во многих случаях можно рассматривать вкачестве постоянного фактора, то производственная функция чаще всего имеет вид Q = f (L, К), т. е. выпуск продукции зависит только от труда L и капитала К. Средний продукт переменного фактора производства f определяется по формуле

Маржинальный (предельный) продукт переменного фактора производства определяется по формулам

в дискретном случае и

в непрерывном. В частности,

- средний продукт (производительность) труда, а

- предельный продукт труда,

- средний продукт (производительность) капитала,

- предельный продукт капитала.

Рис. 9-5. Средний (APf)и маржинальный (MPf)продукт переменного фактора производства (f). Максимум среднего продукта (производительности) переменного фактора достигается при MPf=APf

С ростом выпуска продукции маржинальная производительность MPf фактора (f) сначала растет, а затем падает. Это является следствием закона убывающей предельной отдачи.

Многофакторный анализ прибыли при фиксированных общих издержках дает еще одно правило максимума прибыли: MRPf = Pf для всех факторов, где Pf - цена единицы f -того фактора, а MRPf - предельная выручка от этого фактора производства. Если это равенство нарушено, то можно увеличить прибыль.

• Если MRPf > Рf, то следует увеличить применение f -того фактора хотя бы на единицу, что принесет дополнительную прибыль в размере MRPf - Pf> 0. • Если MRPf < Pf то следует уменьшить применение f -того фактора хотя бы на единицу, что принесет дополнительную прибыль в размере Pf - MRPf > 0. Правило наименьших издержек заключается в том, что пр., некотором постоянном выпуске продукции последний рубль затраченный на каждый ресурс, дает одинаковый предельный продукт:

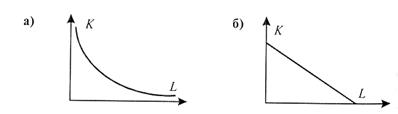

где Pf - цена фактора, MRPf - маржинальная отдача фактора f. Изоквантой называют кривую в пространстве факторов производства (как правило, труда - L и капитала - К), соответствующую постоянному выпуску продукции. Норма замещения. При движении вдоль изокванты один фактор замещает другой: MPL ΔL + МРК ΔК = 0, где MPL - предельная отдача труда, а МРК - предельная отдача капитала. Норма замещения одного фактора другим (MRTS)равна:

Изокостой называют прямую в пространстве факторов производства (как правило, труда - L и капитала - К), соответствующую постоянным затратам на выпуск продукции.

Рис. 9-6. а) Изокванта. б) Изокоста при постоянных ценах труда и капитала

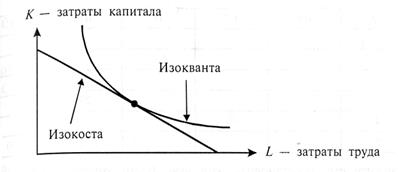

Выбор минимизирующего издержки сочетания производственных факторов при фиксированном выпуске продукции происходит путем нахождения точки касания изокванты, соответствующе необходимому объему производства, и изокосты.

Рис. 9-7. Минимизация затрат при фиксированном выпуске продукции

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 915; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.50.131 (0.032 с.) |

.

. .

. .

.

в непрерывном случае и

в непрерывном случае и

/

/

,

, .

.