Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Специальности «экономика и управление на предприятии»

Автор-составитель: Орлова А.В., старший преподаватель Гомель 2016 Содержание

Лекция 1. Планирование – центральная функция менеджмента……………...3 Лекция 2. Организационная функция менеджмента…………………………..14 Лекция 3. Мотивация как функция менеджмента………………….………….24 Лекция 4. Контроль как функция менеджмента………………………………34 Литература……………………………………………………………………….41 ЛЕКЦИЯ 1. Планирование – ЦЕНТРАЛЬНАЯ ФУНКЦИЯ МЕНЕДЖМЕНТА

1. Планирование как функция менеджмента. 2. Виды и методы планирования. 3. Управление по целям и его характеристика.

1.

Содержание управления раскрывается в его функциях, которые возникли в результате разделения и специализации труда в сфере управления как особого вида деятельности.

Функции менеджмента – это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами, а также соответствующая организация работы и контроль деятельности.

Функции делятся на общие и конкретные. Общими функциями являются: - планирование; - организация; - мотивация; - контроль. Конкретные функции – это функции управления, которые определяются по принадлежности управления к деятельности организации в целом или к конкретным стадиям производственного процесса. К ним относятся: перспективное, текущее экономическое и социальное планирование; организация работы по стандартизации; экономический анализ; управление технической подготовкой производства; организация производства; маркетинг; управление персоналом; материально-техническое снабжение и др.

В широком смысле слова планирование – это деятельность по выработке и принятию управленческого решения.

По своей сути функция планирования призвана ответить на следующие основные вопросы:

ПЛАНИРОВАНИЕ – определение целей и результатов деятельности организации в будущем, а также постановка задач и оценка необходимых для их решения ресурсов.

Планирование как управленческая деятельность представляет собой процесс выработки множества различных взаимосвязанных решений, касающихся будущей деятельности организации. При этом подразумевается, что желаемое состояние организации не наступит, если не выработать и не осуществить комплекс специальных мер.

функция планирования заключается в разработке взаимосвязанных плановых заданий, направленных на достижение единой цели и определяющих порядок, сроки и последовательность осуществления программы работ или отдельных мероприятий на ближайшую и будущую перспективу. Функция планирования участвует во всех производственных и управленческих работах, функционально их обеспечивая. Вне осуществления данной функции невозможна успешная производственно-хозяйственная деятельность.

Особенностью планирования является необходимость непрерывного пересмотра планов, так как в сложной и динамичной рыночной сфере никакой план не может быть окончательным.

В процессе планирования разрабатывается комплекс мероприятий, который определяет последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным звеном.

Благодаря планированию обеспечивается увязка между отдельными структурными подразделениями в технологической последовательности: научные исследования и разработки; производство; сбыт.

Предпосылкой планирования является прогнозирование — выявление и предвидение объективных (реальных) тенденций, состояний развития организации, бизнеса в будущем, а также альтернативных путей этого развития и сроков их осуществления.

Выделяют восемь этапов в процессе планирования.

Этап 1. Целеполагание (формулировка целей). Чего именно организация хочет достичь? Это - самый трудный этап. Его нельзя формализовать. Личность менеджера проявляется именно в том, какие цели он ставит. Этап 2. Подбор, анализ и оценка способов достижения поставленных целей. Обычно можно действовать разными способами. Какой из них представляется наилучшим? Какие можно сразу отбросить как нецелесообразные? Этап 3. Составление перечня необходимых действий. Что конкретно нужно сделать, чтобы осуществить выбранный на предыдущем этапе вариант достижения поставленных целей? Этап 4. Составление программы работ (плана мероприятий). В каком порядке лучше всего выполнять намеченные на предыдущем этапе действия, учитывая, что многие из них связаны между собой? Этап 5. Анализ ресурсов. Какие материальные, финансовые, информационные, кадровые ресурсы понадобятся для реализации плана? Сколько времени уйдет на его выполнение? Этап 6. Анализ разработанного варианта плана. Решает ли разработанный план поставленные на этапе 1 задачи? Являются ли затраты ресурсов приемлемыми? Есть ли соображения по улучшению плана, возникшие в ходе его разработки при движении от этапа 2 к этапу 5? Возможно, целесообразно вернуться к этапу 2 или 3, или даже к этапу 1. Этап 7. Подготовка детального плана действий. Необходимо детализировать разработанный на предыдущих этапах план, выбрать согласованные между собой сроки выполнения отдельных работ, рассчитать необходимые ресурсы. Кто будет отвечать за отдельные участки работы? Этап 8. Контроль за выполнением плана, внесение необходимых изменений в случае необходимости.

План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. План является результатом процесса планирования.

План как итог планирования для исполнителей является директивным документом и должен включать как обязательные, так и рекомендательные показатели, причем с увеличением сроков планирования число индикативных (рекомендательных) показателей растет. Это связано с тем, что при долгосрочном планировании результат не может быть определен абсолютно точно, так как он зависит от изменения условий хозяйствования и имеет вероятностный характер.

Эффективность планирования как функции управления зависит от принципов, которыми руководствуются при составлении планов:

полнота планирования (должны учитываться все события и ситуации, которые могут иметь значение для развития организации);

точность планирования (при составлении планов используются современные методы и средства, обеспечивающие точность прогнозов);

ясность планирования (цель и меры планирования должны иметь простые и легкие при воспроизводстве формулировки);

непрерывность планирования;

экономичность планирования (расходы на планирование должны находиться в соразмерном отношении с получаемым эффектом).

2.

Основная цель планирования состоит в том, чтобы, насколько это возможно в данных условиях, найти оптимальный вариант решения задач, стоящих перед организацией.

Существует три способа планирования:

1. От достигнутого уровня (наиболее простой способ, не нацеливает коллектив на поиск резервов повышения эффективности производства; консерватизм проявляется в том, что он не требует особых усилий и знаний для реализации принятых решений; при этом способе не уделяется должного внимания НТП).

2. Оптимальное планирование (более прогрессивный способ; оно строится на системе научно обоснованных нормативов, ЭММ, совместном рассмотрении планов взаимосвязанных объектов; такое планирование часто связано с качественными преобразованиями в системе, концентрацией ресурсов; недостаток – не всегда учитываются возникающие в ходе производства на местах возможности корректировки заданий).

3. Адаптивное планирование (позволяет более гибко реагировать на изменения во внешней среде; акцент делается на факторы и стимулы, обеспечивающие выполнение принятых решений; большое внимание уделяется самому процессу составления плана).

В настоящее время сложилось несколько методов планирования: бюджетные, балансовые, нормативные, математико-статистические, графические и др. Бюджетный метод основывается на составлении отчетных и плановых бюджетов, т.е. таблиц, отражающих состояние или распределение имеющихся у организацииресурсов в соответствии со стоящими целями (в последующем могут уточнятьсяи корректироваться).В организации могут составляться несколько видов бюджетов. Основной (общий) бюджет отражает движение денежных средств, состояние активов и пассивов, прибылей и убытков.

Составляются также оперативные бюджеты: - производства; - продаж; - рабочей силы; - материальных запасов; - готовой продукции; - накладных, коммерческих, административных и иных расходов; - распределения прибыли (на инвестиции, дивиденды, налоги); - поступления наличности и проч. Балансовый метод планирования основывается на взаимной увязке двух бюджетов: ресурсов, которыми будет располагать организация, и потребностей в них в рамках планового периода.

Если ресурсов по сравнению с потребностями недостаточно, то происходит поиск их дополнительных источников, позволяющих покрыть дефицит (как на стороне, так и за счет рационализации внутренних процессов). Невозможность решить проблему дефицита принуждает организацию снижать потребление (либо также на основе его рационализации, либо путем механического сокращения с соответствующим уменьшением конечных результатов). Если же ресурсы имеются в избытке, решается обратная проблема -расширения на их базе производства или избавления от излишков (последнее целесообразно даже в условиях инфляции, поскольку для хранения запасов приходится.

Нормативный метод планирования используется как самостоятельно, так и в качестве вспомогательного по отношению к балансовому. Его основой являются нормы и нормативы. Нормой называется периодически пересматривающаяся с учетом достижений НТР предельно допустимая затрата различных ресурсов (сырья, материалов, оборудования, рабочего времени, денежных средств и т. п.) на единицу продукции или работы.

Под нормативом понимаются: - удельный расход элемента нормирования (ресурса) на единицу результата, являющийся составляющей частью нормы; - удельная величина технологических отходов и потерь; - удельные размеры отчислений и платежей.

К графическим необходимо прежде всего отнести метод сетевого планирования. Он был разработан в конце 1950-х гг. для прогнозирования, управления реализациейи контроля крупномасштабных проектов, оптимизации затрат на них.Исходным моментом применения указанного метода является определениепродолжительности действий (работ), связанных с достижением поставленной цели.

Работы связывают между собой события, представляющие собой итог какой-то деятельности. События могут быть исходными, которым не предшествуют никакие работы; промежуточными, представляющими собой результат одной или нескольких работ, за которыми следуют другие; завершающими, свидетельствующими о достижении поставленной цели (за ними уже никаких работ не следует). Таким образом, события и цель оказываются связанными друг с другом работами.

Тип планирования и акцент, который делает менеджер в процессе планирования, зависит от его положения в организационной иерархии фирмы, т.е. процесс планирования осуществляется соответственно уровням организации. Так, различают: Стратегическое планирование Осуществляется на высшем уровне управления. Цель: комплексное обоснование проблем, с которыми может столкнуться организация в перспективе. Определяются показатели развития организации на плановый период. Цели реализуются через программы, годовые планы. Стратегическое планирование охватывает период в 10-20 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах. Тактическое планирование Осуществляется на среднем уровне управления. Определяются промежуточные цели на пути достижения стратегических целей и задач. Охватывает, как правило, пятилетний срок. В тактических планах отражаются количественные показатели, в том числе и в отношении распределения ресурсов, сведения по производству, капиталовложениям и источникам финансирования. Оперативное планирование Охватывает детальные разработки текущих планов для организации в целом и ее отдельных подразделений. Текущий производственный план состоит из календарных планов. В них детально конкретизируются цели и задачи, поставленные стратегическими и тактическими планами.

Благодаря стратегическому и текущему планированию формируются задачи финансово-хозяйственной деятельности на определенный период и конкретные способы их достижения. В планах предусматриваются необходимые для осуществления задач материальные и финансовые ресурсы и методы их эффективного использования.

Планирование осуществляется на высшем уровне управления и носит характер директивы для низовых уровней управления. Высшее звено управления определяет цели, основные направления и главные хозяйственные задачи развития организации. На каждой более низкой ступени управления они конкретизируются с учетом возможностей каждого подразделения.

Планирование осуществляют плановые органы разных уровней управления. Высшим звеном планирования являются комитеты при совете директоров или плановые комитеты компаний. Здесь принимаются решения по наиболее важным вопросам стратегии.

Разработкой перспективных и текущих планов занимается центральная служба планирования. Она согласует их с производственными подразделениями, корректирует и уточняет плановые показатели, осуществляет контроль за их выполнением.

3.

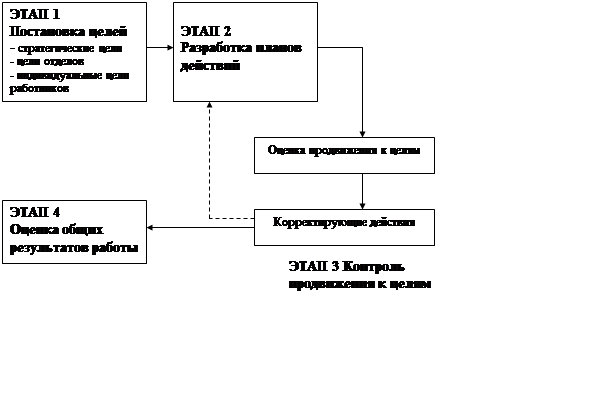

Управление по целям (Management by Objectives, MBO) — это метод планирования,предусматривающий определение менеджерами и сотрудниками целей для каждого отдела, проекта и работника, используемых для последующего мониторинга результатов работы организации. Постановка целей. Этот этап является самым трудным. Постановка целей требует вовлечения работников всех уровней и умения не ограничиваться рассмотрением только повседневных операций для получения ответа на вопрос: «Чего мы пытаемся достичь?» Цель должна быть конкретной и реальной, устанавливать сроки достижения желаемого результата, а также распределять ответственность. Цели могут быть количественными или качественными. Количественные цели задаются в виде числовых величин, например: «Торговому представителю Джонсу нужно найти в декабре 16 новых клиентов». При задании качественных целей используются общие заявления, например: «Отдел маркетинга должен сократить поток жалоб за счет улучшения обслуживания покупателей в следующем году». Цели должны разрабатываться согласованно. Взаимное согласие между работником и менеджером обеспечивает максимальную приверженность достижению целей. Что касается команд, то в постановке целей могут участвовать все их члены. Разработка планов действий. План действий определяет конкретные шаги, необходимые для достижения заявленных целей. Такие планы составляются как для отделов, так и для работников.

Модель основных этапов процесса управления по целям (УПЦ) показана на рисунке 1.

Рисунок 1 – Модель процесса управления по целям

Контроль продвижения к целям. Периодический анализ достигнутого прогресса необходим для контроля соблюдения плана. Такой анализ может проводиться в виде неформальной беседы менеджера со своими подчиненными ежеквартально в течение года. Периодические проверки позволяют менеджерам и работникам увидеть, действительно ли они успешно продвигаются к цели или же им требуется предпринять корректирующие действия. Менеджеры и работники не должны ограничиваться рамками предварительно заданных действий и обязаны проявлять готовность предпринимать любые шаги, необходимые для получения нужных результатов. Смысл УПЦ заключается в достижении целей. Если достичь целей не удается, план действий может быть изменен. Оценка общих результатов работы. Заключительный этап УПЦ предусматривает тщательную оценку соответствия результатов работы индивидов и отделов их годовым целям. Успех или неудача в достижении целей могут стать составляющими оценки результатов работы и влиять на размер заработной платы и других видов вознаграждений. Оценка результатов работы подразделений и компании в целом помогает устанавливать цели на следующий год. Цикл УПЦ воспроизводится на ежегодной основе. КОМПАНИЯ SIEMENS Siemens, выпускающая самую разную продукцию — от мобильных телефонов и газотурбинных генераторов до обычных электрических лампочек, — всегда располагала инженерами, нацеленными на выпуск изделий высочайшего качества. Но в последние годы менеджеры компании поняли, что для успешной конкуренции с такими зарубежными корпорациями, как американская General Electric и южнокорейская Samsung, одного качества недостаточно — необходимо быстрое проникновение на рынок, постоянное внедрение инноваций и пристальное внимание к издержкам. В течение двух лет прибыли Siemens сократились на две трети, а курсовая стоимость акций компании падала еще быстрее. СЕО Хайнрих фон Пирер разработал план возвращения Siemens в лидеры, поставив конкретную цель (первый этап УПЦ) такого финансового оздоровления компании, которое позволило бы через три года добиться включения ее акций в листинги американских фондовых бирж. Менеджеры разработали план действий (второй этап УПЦ), предусматривавший: 1) сокращение времени на разработку и массовый выпуск новых изделий; 2) продажу или закрытие плохо работающих подразделений и укрепление остальных подразделений посредством новых приобретений для достижения мирового лидерства; 3) постановку обязательных целей по прибыли для менеджеров и привязка размера их вознаграждения к результатам работы; 4) трансформацию используемых методов бухучета, для того чтобы иметь возможность представлять финансовые результаты работы в соответствии со стандартами, принятыми в США. Затем менеджеры различных подразделений разработали планы действий для своих работников. Достигнутый прогресс (третий этап УПЦ) оценивался на ежеквартальных собраниях, где руководители 14 подразделений отчитывались за свою деятельность непосредственно перед фон Пирером. Менеджеры обязаны были давать объяснения в случае невыполнения целевых показателей и предлагать способы исправления ситуации. В конце каждого годового периода планирования проводилась общая оценка результатов работы каждого подразделения и корпорации в целом (четвертый этап УПЦ). Менеджеров, выполнивших поставленные цели, награждали; тех же, кто систематически демонстрировал плохие результаты, увольняли. После реализации плана Siemens резко повысила производительность труда и заметно улучшила общие финансовые показатели. Например, если раньше на изготовление одного мобильного телефона требовалось 13 часов, теперь они стали выходить со сборочной линии каждые 5 минут. Многие производственные предприятия Siemens были превращены из убыточных в прибыльные, в результате чего стоимость акций компании пошла вверх. Система УПЦ помогла активизировать усилия менеджеров и работников по достижению целей, признанных топ-менеджерами наиболее важными для компании.

Многие компании, например, Intel, используют УПЦ, и большинство менеджеров считают этот метод эффективным управленческим инструментом. Менеджеры уверены, что при использовании УПЦ они становятся лучше ориентированными на достижение целей. Подобно любой системе, УПЦ обеспечивает выгоды при правильном и создает проблемы при неправильном ее использовании. Плюсы и минусы применения УПЦ резюмированы в таблице 1. Таблица 1 – Плюсы и минусы применения управления по целям

Процесс управления по целям обеспечивает разнообразные выгоды. Цели организации достигаются с большей вероятностью, когда они помогают фокусировать усилия менеджеров и работников. Использование системы измерения результатов, такой как УПЦ, позволяет работникам увидеть, как их действия способствуют успеху бизнеса, что укрепляет их преданность компании и чувство принадлежности к ней. Результаты работы улучшаются, когда работники преданы идее достижения цели, имеют должную мотивацию и получают свободу для проявления своей изобретательности. Цели на более низких уровнях приводятся в соответствие с целями высших управленческих уровней и таким образом облегчают их достижение.

Проблемы, связанные с применением УПЦ, возникают, когда организация сталкивается с быстрыми изменениями. Внешняя среда и внутренние действия должны характеризоваться определенной стабильностью, чтобы можно было измерить результаты работы и сравнить их с целевыми показателями. Постановка новых целей каждые несколько месяцев не позволяет в полной мере ощутить эффект от использования плана действий и оценки достигнутых результатов работы.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.78.136 (0.06 с.) |