Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проблемы оценки компаний для целей слияния и поглощения в российских условиях

В данной работе мы рассматриваем вопрос интеграции компаний с различных точек зрения, поэтому считаю целесообразным коснуться вопросов оценки бизнеса как с экономической, так и с правовой точки зрения, так как нельзя говорить об эффективности сделок без учета конкретных методов, применяемых для расчета стоимости бизнеса. Как правило, оценку компаний–участниц процесса слияния или поглощения называют не более как одним из этапов сделки М&А, преуменьшая тем самым возможности ее использования в интересах той или иной стороны. На деле оценка может выступать не только удобным механизмом регулирования объема финансирования сделки, но и действенным инструментом захвата, служить другим, более "экзотичным" целям [21]. М&А-сделку сопровождает несколько оценочных этапов, служащих разным целям. Как известно, цели оценки подразумевают применение различных подходов и методов, придание разных весов значимости им. Как следствие, получаемые результаты оценки отличаются как по величине, так и по сфере применимости. В наиболее общем случае оценочные работы в процессе слияний и поглощений можно разделить на предварительные и сопровождающие. В первом случае цель оценки – выявление инвестиционной стоимости объекта, во втором – рыночной. Инвестиционная стоимость объекта оценки определяется, исходя из его доходности для конкретного лица при заданных инвестиционных целях (стандарты оценки, обязательные к применению субъектами оценочной деятельности) [21]. Наибольшую сложность представляет предварительный этап оценки потенциального объекта М&А, синергетического эффекта от реорганизации и рисков, ее сопровождающих. Немаловажным моментом для формирования благоприятной почвы предстоящего M&A является и прогноз будущей позиции продавца – расчет условий сделки, которые могут его удовлетворить. От того, насколько качественно будет проведен предварительный этап, зависит как само осуществление сделки, так и ее последствия. По некоторым данным, главная причина неудачных сделок по слиянию и поглощению кроется именно в некачественно или неквалифицированно осуществленной предварительной оценке. Помимо доходности, при исследовании инвестиционной стоимости требуется анализ множества других характеристик бизнеса. Если собрать воедино многочисленные попытки систематизации характеристик наиболее вероятных объектов поглощения, можно выявить противоречащие друг другу критерии и характеристики: с одной стороны, довольно часто объектами поглощения становятся плохо управляемые компании, в которых, как следствие, наблюдается спад основных производственных и финансовых показателей; с другой стороны – быстрорастущие компании с высоким потенциалом и эффективностью.

Хотелось бы остановиться на этапе рыночной оценки М&А-процесса и использования его результатов в интересах, одной из сторон. Де-юре, на основании закона "Об акционерных обществах", при слиянии или присоединении оценку проводят: 1) обязательно: для установления цены выкупа акций у акционеров, проголосовавших против реорганизации; 2) в случаях реорганизации компаний, цена покупки которых регулярно публикуется в печати. И рекомендательно: для определения коэффициентов обмена акций компании-цели на акции базового общества при присоединении или на акции создаваемого в результате реорганизации нового общества всех участвующих в слиянии компаний. Законом цель этого этапа оценки определена как "определение рыночной стоимости объекта", которая является производной от стоимости бизнеса (точнее – стоимости акционерного капитала) и вполне может отличаться от курсовой стоимости акций объекта оценки. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: 1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; 2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; 3) объект оценки представлен на открытый рынок в форме публичной оферты; 4) цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки не было;

5) платеж за объект оценки выражен в денежной форме [47]. Основными преградами на пути оценки российского бизнеса становятся отсутствие развитого фондового рынка и высокая неопределенность долгосрочного планирования. Как обойти эти препятствия? Мы рассмотрим альтернативы существующим методикам. Многие крупные российские компании переходят на концепцию управления бизнесом, основанную на стоимостном подходе (Value Based Management). Для того, чтобы управление, ориентированное на стоимость, стало возможным, необходимо иметь в распоряжении эффективные методы оценки бизнеса. Стоит ли говорить о том, что способы оценки бизнеса для принятия управленческих решений, предлагаемые западными экономистами Модильяни, Дамодараном, Коуплендом, не находят своего применения в нашей стране, где не существует развитого рынка акций, а, следовательно, и рыночной оценки самих предприятий. Все, что имеют наши компании, – три стандартных подхода к оценке: дисконтирование денежных потоков, сравнение с аналогами и определение стоимости чистых активов. Некоторые идут дальше, разрабатывают оригинальные методы, обеспечивающие большую наглядность, вроде суммирования предстоящей прибыли за прогнозный период или определения добавленной стоимости на основе показателя экономической прибыли (EVA). Проблема таких оценок заключается в том, что они стремятся к получению одного цифрового значения стоимости бизнеса, который характеризовал бы и эффективность управления, и ценность данного предприятия на рынке, и будущую привлекательность в глазах инвесторов. Возникает вопрос: А нужно ли это? Что бы ни говорили, стоимость бизнеса была и остается показателем, имеющим несколько значений в зависимости от целей заинтересованных сторон. Существует лишь некий ориентир стоимости, к которому стремятся сделанные оценки. При анализе стоимости одного и того же предприятия для одних и тех же целей реально получить несколько оценок, которые в равной степени будут заслуживать право на жизнь. Методики, предлагающие одну взвешенную оценку стоимости бизнеса, можно использовать исключительно для целей купли-продажи бизнеса в том или ином его виде. Но что делать, если стоимость бизнеса нужна менеджерам не для продажи, а для формирования стратегии и принятия управленческих решений, нацеленных на реализацию стоимостного подхода к управлению? Чтобы предложить что-то новое, следует разобраться с тем, какие недостатки обнаруживаются при использовании указанных выше способов оценки. Трудность поиска информации и громоздкость расчета. Наличие большого количества корректировок, связанных с непрозрачностью бухгалтерской отчетности. Для оценки менеджменту следует использовать данные управленческого учета, который должен быть приспособлен для оценки. Сложность долгосрочного планирования затрудняет применение доходных способов оценки. В основном используется ретроспектива фактических данных за прошлые периоды. В этой связи следует разрабатывать методику определения темпов роста денежных потоков или составлять прогнозы на сроки до пяти лет. Бухгалтерская оценка активов приводит к заниженной стоимости чистых активов. Необходима рыночная переоценка всех основных фондов и, если потребуется, нематериальных активов.

Отсутствие адекватной базы для сравнения с аналогами [54]. При подготовке к сделке M&A оценка бизнеса должна стать основанием для решения следующих задач:

При этом оценка бизнеса должна отвечать следующим требованиям:

В целях управления стоимостью, наиболее информативными видами стоимости являются:

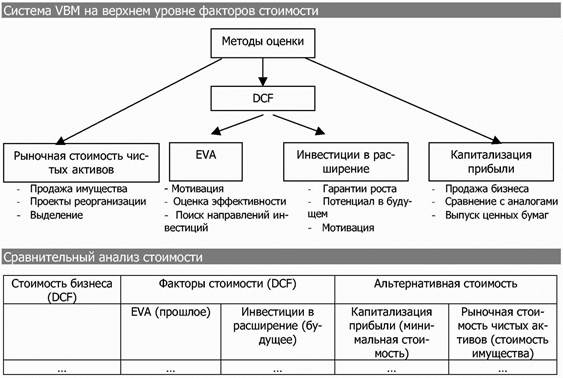

Сопоставление указанных показателей стоимости обусловит принятие стратегических решений, таких как определение направлений инвестирования, выбор вариантов распоряжения собственностью (продажа, ликвидация, реорганизация), смена продуктового ряда, обоснование места предприятия на рынке, а также оперативных решений, связанных с мотивацией персонала и мероприятиями по увеличению прибыли. Структурно можно представить систему VBM на верхнем уровне факторов стоимости так, как показано на схеме (1). На схеме отражены методы оценки бизнеса и управленческие потребности, которые могут быть удовлетворены на их основе. Величина стоимости дисконтированных денежных потоков (DCF) сама по себе не показательна, поэтому имеет смысл разложить ее на факторы, которые в наибольшей степени влияют на стоимость бизнеса. В данном случае это экономическая прибыль (Economical Value Added), которая показывает добавленную за период стоимость с учетом альтернативных издержек и объем инвестиций, направленных в расширение, которые добавят стоимость в будущем. Комплексное использование предложенных методов оценки стоимости бизнеса позволит вывести статистику результатов деятельности за прошедшие периоды и создать базу для принятия управленческих решений, направленных на увеличение стоимости бизнеса для его акционеров. Бизнес-решения, основанные на предложенной системе оценки, будут укладываться в рамки классической теории стоимостного управления, с учетом российской специфики. По результатам проведенной оценки целесообразно заполнить аналитическую таблицу, из которой можно проследить альтернативные варианты стоимости и оценить факторы, ее сформировавшие.

Схема 1. Методы оценки стоимости

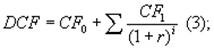

Источник: Полуэктов А. А. Новые методы оценки компаний в сделках слияния и поглощения. – М.: МАКС Пресс, 2003 Далее рассмотрим методы оценки стоимости бизнеса более подробно: • Рыночная стоимость чистых активов. Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если оценка, полученная при использовании других методов, окажется ниже стоимости чистых активов, есть смысл подумать о продаже бизнеса или его реорганизации. Чтобы определить рыночную стоимость чистых активов (ЧА), необходимо не реже раза в год производить оценку основных средств (ОС) предприятия собственными силами или силами независимых оценщиков. В результате величина чистых активов может быть рассчитана по формуле 1: ЧАрын. = ОСрын. + Прочие активы – Кредиторская задолженность (1) • Капитализация бизнеса. Оценка стоимости бизнеса, полученная по методу капитализации прибыли, позволяет дать экспресс-оценку стоимости компании и показывает минимальную сумму, за которую в максимально короткие сроки может быть продан бизнес как действующее предприятие. Этот самый наглядный показатель, по сути, представляет собой объем прибыли, которая будет получена при существующих условиях за ожидаемый период окупаемости инвестиций (формула 2). КП = ЧП: r (2) КП – капитализация прибыли; r – ставка дисконтирования; ЧП – чистая прибыль после уплаты налогов за прошедший период. Существует несколько способов определения ставки дисконтирования; выбор способа ее расчета зависит от ряда условий, таких как наличие достоверной информации о доходности на различных рынках, понимания структуры капитала и т. д. Чаще всего для получения размера ставки дисконтирования используется кумулятивный метод, когда так называемую безрисковую ставку постепенно увеличивают, приплюсовывая к ней дополнительные риски, возникающие в связи с конкретным активом. При этом чувствительность результата к размеру ставки такова, что лишняя пара процентов может серьезно повлиять на величину стоимости компании, т.к. доходный метод является наиболее значимым и весомым при определении итоговой оценки стоимости. Некоторые российские компании определяют требуемую ставку доходности (ставку дисконтирования) экспертным методом, исходя из ожиданий собственников в отношении своего бизнеса. Такая ставка дисконтирования является фиксированной на определенном промежутке времени и действует для всех проектов и задач внутри компании. Практика показывает, что величина требуемой доходности, устанавливаемой российскими промышленными предприятиями, действующими в традиционных отраслях экономики, колеблется в интервале от 20 до 30%. • Стоимость бизнеса как непрерывно функционирующего предприятия, приносящего доход (DCF). Здесь имеется в виду величина свободного денежного потока, который может быть аккумулирован бизнесом за определенный период времени, с учетом альтернативных возможностей. При помощи данного показателя можно оценить потенциал бизнеса, его преимущества перед конкурентами и максимальную цену, за которую может быть продан бизнес или его часть. Расчет дисконтированного денежного потока должен учитывать трудности долгосрочного планирования в российских условиях. Как правило, в России планируется деятельность на один год; на будущее прогнозируется определенный темп роста основных показателей (формула 3).

CF0 – денежный поток от собственного капитала за прошедший период; CF1 – денежный поток от собственного капитала на следующий год; СFi = CF1 × k × (i – 1); i – горизонт планирования (лет); k – планируемый ежегодный темп роста бизнеса (если отсутствуют долгосрочные планы); r – ставка требуемой доходности (ставка дисконтирования). Горизонт планирования выбирается, исходя из технологического цикла, или в зависимости от требований собственников к срокам окупаемости бизнеса. Для российских промышленных предприятий корректно использовать горизонт планирования от трех до пяти лет. • Ключевые факторы стоимости: EVA и инвестиции в развитие. Стоимость, рассчитанная по методу DCF, является доходной характеристикой бизнеса. Однако для управленческих целей этот метод не показывает источники создания стоимости. Из формулы 3 видно, что стоимость бизнеса зависит как от прошлой деятельности (CF0), так и от будущего роста компании (CFi). Уже созданная стоимость бизнеса характеризуется показателем экономической прибыли. Создание стоимости бизнеса в будущем зависит от размера инвестиций в развитие. Конечно, осуществление инвестиций еще не говорит о том, что они окажутся рентабельными – существуют определенные риски, но сам факт инвестирования означает, что:

Инвестиции в развитие отличаются от инвестиций в замещение тем, что в результате их осуществления создаются новые продукты, новое производство, осваиваются новые рынки, совершенствуются существующие технологии. Инвестиции в замещение направлены на замену устаревшего оборудования – они не создают стоимость, а лишь поддерживают ее (формула 4). EVA = NOPLAT – WACC × ИК (4) NOPLAT – чистая операционная прибыль до выплаты процентов с учетом налогов; WACC – средневзвешенная ставка капитала; ИК – величина инвестированного капитала (чистые активы рыночные + долгосрочные и краткосрочные займы). Инвестированный капитал, так же как и чистые активы, следует оценивать по рыночной стоимости. Метод аналогов на базе сравнительного (рыночного) подхода позволяет относительно свободный выбор объектов сравнения (несколько наиболее схожих, всех представителей отрасли в России и/или в Европе, В мире) и мультипликаторов-коэффициентов для расчета стоимости обыкновенных акций (Р/Е, Р/Sales и т.д.). Более того, для получения коэффициента пересчета оценщик вправе воспользоваться "среднеотраслевой величиной", представляющей среднее арифметическое, медиану или же коэффициент наиболее близкого аналога к объекту оценки. Итак, для целей управления стоимостью компании может использоваться несколько методов оценки и, соответственно, несколько показателей стоимости. Эти показатели не подлежат интегрированию – они анализируются отдельно, сравниваются друг с другом. Использование системы оценки бизнеса, предложенной нами связано с определенными затратами на рыночную оценку имущества. Однако без нее сама оценка бизнеса теряет смысл, так как бухгалтерские активы большинства отечественных компаний в силу особенностей учета являются недооцененными. a

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 707; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.84.71 (0.028 с.) |