Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

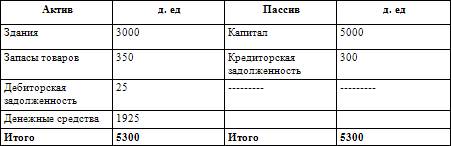

Балансовый отчет ооо «стимул» по состоянию на 25 июня 200х Г.Содержание книги

Поиск на нашем сайте

По данным приведенного примера легко заметить, что каждая операция затрагивает две статьи: в одних случаях уменьшается один актив и увеличивается другой; в других случаях происходит противоположное изменение. В результате при проведении всех операций равенство суммы активов и суммы капитала и обязательств (суммы пассива) сохраняется. Это мы видели и на примере анализа типов хозяйственных операций. Составляя балансовые отчеты по каждой операции, мы получим, в конце концов, к концу отчетного периода балансовый отчет, или отчетный баланс за единицу учетного цикла – месяц и «сведем» баланс за квартал, год. Но практически это возможно при очень небольших объемах деятельности. Во всех остальных случаях это не только нерационально, но и невозможно, даже при использовании автоматизации учета. Практически, как уже было отмечено, сбалансированность, основанная на принципе двойной записи, дает информацию для составления отчетного баланса и других форм отчетности в виде так называемого пробного баланса. Понятие «пробный» баланс11 привнесено в теорию отечественного учета в 90 х г. прошлого столетия, когда по рекомендациям международных организаций профессиональных бухгалтеров было рекомендовано выпустить серию учебных пособий и книг по бухгалтерскому учету для России, реформирующей отечественный бухгалтерский учет в условиях рынка. В отечественном бухгалтерском учете аналогом пробного баланса является оборотная ведомость, иногда ее называют «сальдовый баланс» или «оборотно-сальдовый баланс». Она представляет собой способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Данные оборотной ведомости об остатках по счетам используются при составлении бухгалтерского баланса6. В переводной литературе пробный баланс и оборотная ведомость обозначаются одинаково – Trial balance. Однако в отличие от отечественного понятия оборотной ведомости на Западе придается не только процедурный (технический) характер, выполняющий функцию контроля записей, но и экономический смысл. Считается что оборотная ведомость (Trial balance) – это итог части процедуры составления финансовой отчетности из регистров в системе двойной записи. Из оборотной ведомости берут все сальдо расходов и доходов для того, чтобы создать отчет прибылей и убытков или отчет о доходах8. В книге Л. Чедвика «Основы финансового учета»17 приводится характеристика «предварительного баланса», который формируется непосредственно перед составлением счета продаж и прибылей и убытков, а также балансового отчета для проверки балансирования всех показателей перед началом следующего этапа (месяца). Он представляет собой сумму сальдо по всем счетам. В конце отчетного периода по каждому счету выводится сальдо и составляется список всех сальдо. Обе стороны списка должны балансироваться (каждой записи по дебету соответствует запись по кредиту и наоборот). Тем самым предварительный баланс является арифметической проверкой того, что все хозяйственные операции отражены по принципу двойной записи. После заполнения предварительного баланса вносятся некоторые корректировки согласуемые с определенными концепциями бухгалтерского учета, например: предоплаты (авансы); накопления (доходов и затрат); закрытие запасов; амортизация; предполагаемые дивиденды; переводы средств в резервы. После корректировки предварительного баланса подготавливаются итоговые отчеты. Информация, необходимая для счета продаж и прибылей и убытков, переводится на этот счет со счетов учетных регистров. Все остальные сальдо счетов учетных регистров заносятся в балансовый отчет и переносятся как открытые сальдо на следующий отчетный период. Таким образом, пробный баланс и предварительный баланс соответствуют друг другу. И тот и другой можно назвать одним из бухгалтерских рабочих документов, используемых для подготовки бухгалтерской финансовой отчетности.

|

||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.007 с.) |