Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка наличия основных средствСодержание книги Поиск на нашем сайте

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ При учете основных средств используют такие документы: счет на оплату поставщика, платежное поручение, списание с расчетного счета, поступление обрудования, принятие к учету ОС, модернизация ОС, счет-фактура и т.д.. Для учета основных средств используются справочники «Объекты строительства», «Основные средства». Справочник «Объекты строительства» используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств. Справочник «Основные средства» используется во всех видах учета (бухгалтерском, налоговом) и предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком он состоянии находится в тот или иной момент времени и т.д. Использование документов облегчает учет хозяйственной операции в «1С: Предприятие 8.3». При таком вводе пользователю не надо заполнять все данные о хозяйственной операции – как правило, в документ вводится необходимая информация о хозяйственной операции, а проводки формируются автоматически при проведении документа. Документ "Счет на оплату поставщика" предназначен для фиксации предварительной договоренности о приобретении у поставщика позиций номенклатуры и может являться документом, на основании которого производится оплата и получение позиций номенклатуры. Для оформления оплаты поставщику, на основании документа "Счет на оплату" можно зафиксировать безналичную оплату с помощью документа «Платежное поручение» с последующим его акцептом при получении банковской выписки. Банковские выписки предназначены для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации при получении из банка выписки за определенный период (день). В журнале "Банковские выписки" в информационную базу можно ввести документы "Списание с расчетного счета" или «Поступление на расчетный счет» для отражения операций поступления денежных средств на расчетный счет организации или их списания. Для отражения в учете операций, связанных с приобретением товарно-материальных ценностей, а также необоротных активов служит документ «Поступление товаров и услуг». С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, покупку оборудования, а также покупка бланков строгого учета. Ввод эксплуатацию и оформляется в типовой конфигурации с помощью документа «Принятие к учету». При проведении документа будет сформирован необходимый набор проводок по принятию объектов на баланс организации, а также увеличению балансовой (первоначальной) стоимости соответствующих групп производственных основных фондов (нематериальных активов) в налоговом учете. В процессе своей хозяйственной деятельности каждое предприятие может проводить ремонт, модернизацию, другие виды работ с необоротными активами с целью поддержания их эксплуатационных качеств, повышения эффективности использования, а также продления срока службы. Модернизация, ремонтные работы могут осуществляться как хозяйственным (силами самого предприятия) так и подрядным (силами и средствами сторонних специализированных ремонтных предприятий, фирм) способами. Бухгалтерский учет ремонта и модернизации необоротных активов должен выявить объем и себестоимость выполняемых ремонтных работ, правильно отразить изменение балансовой стоимости объектов основных средств. Для этой цели в типовой конфигурации предусмотрен документ «Модернизация и ремонт ОС». Для отражения в учете факта вывода из эксплуатации основных средств вследствие их физического или морального износа в типовой конфигурации предусмотрен документ «Списание ОС». Для отражения продажи основных средств применяется документ «Передача ОС». Он может применяться или самостоятельно, или в паре с документом «Подготовка к передаче ОС»

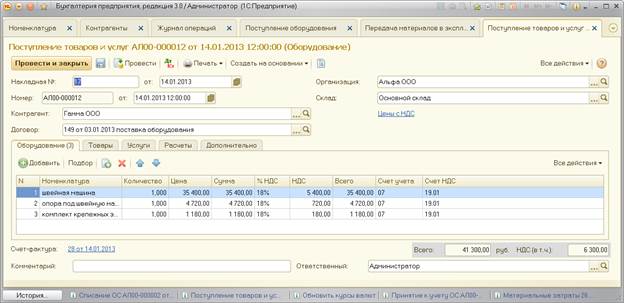

Ход выполнения работы Рис.8. Счет-фактура на полученные информационные услуги Рис.14 – Передача в эксплуатацию малоценного объекта 2.5. Учет оборудования, требующего монтажа. Оборудование, требующее монтажа, учитывается на 07 счете и при поступлении добавляется в справочник «Номенклатура» в группу «Оборудование к установке». Объекты приходуются документом «Поступление товаров и услуг» с видом операции «Оборудование» (рис. 15).

Рис.15. – Поступление оборудования, требующего монтажа На основании документа «Поступление» регистрируется счет-фактура поставщика ООО «Гамма»

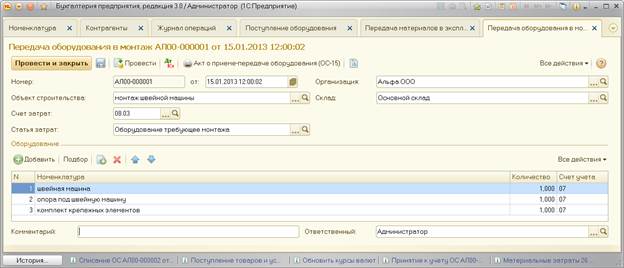

Передача оборудования в монтаж списывает его со счета 07 «Оборудование к установке» на счет 08.03 «Строительство объектов основных средств», на котором в разрезе объектов строительства собираются все затраты по монтажу. Документ «Передача оборудования в монтаж» приведен на рис. 16. Табличную часть документа удобно заполнять с помощью функции «Подбор»

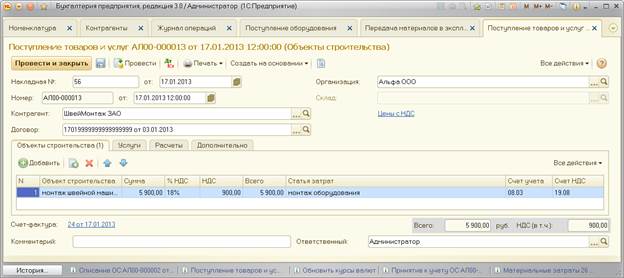

Рис.16 – Передача оборудования в монтаж Если монтаж проводится силами сторонней организации (подрядный способ), то оформляется документ «Поступление товаров и услуг» с видом операции «Объекты строительства» (см. рис. 17).

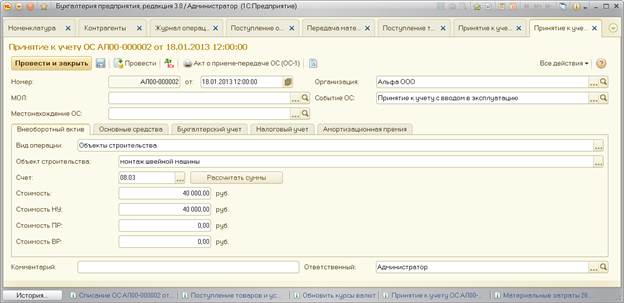

Рис.17 – Учет работ по монтажу швейной машины В вод в эксплуатацию оборудования, требующего монтажа, производится документом «Принятие к учету» с видом операции «Объекты строительства» (рис.18)

Рис.18 – Принятие к учету оборудования по окончании монтажных работ. Вкладки документа «Основные средства», «Бухгалтерский учет», «Налоговый учет», «Амортизационная премия» заполняются аналогично документу, приведенному на рис. 11-13. Необходимо помнить, что амортизация швейной машинки начисляется как косвенные производственные расходы на 25 счет.

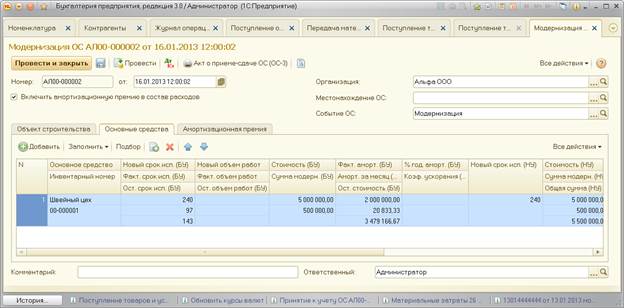

Рис. 23 – Модернизация ОС – вкладка «Объекты строительства»

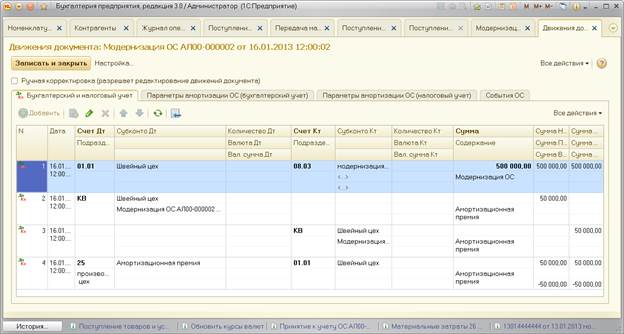

Рис. 24 – «Модернизация ОС» - вкладка «Основные средства» При проведении документ «Модернизация ОС» формирует проводки, изображенные на рис 25.

Рис. 25 – Результаты проведения документа «Модернизация ОС»

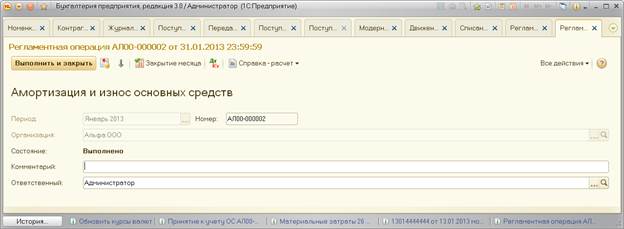

Рис. 26 – Документ «Списание ОС» Начисление амортизации Для начисление амортизации за текущий месяц необходимо воспользоваться Регламентной операцией «;Амортизация и износ основных средств» (Путь: Учет, налоги и отчетность – Регламентные операции – Создать - Амортизация и износ основных средств ). Пример заполнения окна регламентной операции представлен на рисунке 27.

Рис.27 – Регламентная операция «Амортизация и износ основных средств» Проверьте правильность проведения документа с помощью ведомости по счету 02.01. Проведите начисление амортизации в феврале 2013 года. Сравните результаты регламентных операций января и февраля. ИСХОДНЫЕ ДАННЫЕ Проверить фактическое наличие основных средств в остатках на начало периода и в справочнике «Основные средства». 10 января по накладной № 12 от ООО «КомпьюЛинк» получен персональный компьютер стоимостью 59 000 руб., в том числе НДС 9000 руб. К документам поставщика приложен счет-фактура № 20 от 10.01.2013 г. Компьютер оприходован на Основной склад по приходному ордеру № 1. Компьютер не требует монтажа готов к вводу в эксплуатацию до 12 января в качестве сервера бухгалтерии. 10 января по накладной № 15 от ООО «КомпьюЛинк» получены офисные лазерные принтеры в количестве 2 штук общей стоимостью 23 600 руб., в том числе НДС 3 600 руб. К документам поставщика приложен счет-фактура №25 от 10.01.2013г. Принтеры оприходованы на Основной склад по приходному ордеру № 2. Принтеры не требуют монтажа и готовы к вводу в эксплуатацию. Покупка оборудования (сервера и принтеров) осуществлена при информационном посредничестве ООО «Вереск». На стоимость услуг в размере 8 260 руб., в том числе НДС (18%) 1 260 руб. оформлен акт №11 от 10.01.2013 г., на оплату НДС предъявлен счет-фактура № 18 от 10 января 2013 г. 11 января Сервер бухгалтерии (поступивший от ООО «КомпьюЛинк») введен в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме № ОС-1 объект передан в эксплуатацию в подразделение «Администрация», ответственным за сохранность назначен гл. бухгалтер Степовой А.Г., срок полезного использования объекта составляет 3 года, способ начисления амортизации для целей бухгалтерского и налогового учета - линейный. Учетной политикой по налогу на прибыль организаций предусмотрено, что 10% первоначальной стоимости объекта единовременно включается в состав расходов в виде «амортизационной премии».

11 января с Основного склада для эксплуатации в бухгалтерии передан лазерный принтер, принятый к учету в составе материально-производственных запасов. Подразделение – «Администрация», МОЛ– Степовой А.Г. 14 января на Основной склад по накладной №17 от ООО «Гамма» получено оборудование для швейного производства: - швейная машина стоимостью 35400 руб.; - опора под швейную машину стоимостью 4720 руб.; - комплект крепежных элементов для монтажа стоимостью 1180 руб. К документам поставщика приложен счет-фактура №28 от 14.01.2013г. На оприходованное оборудование составлен акт по форме ОС-14.

15 января оборудование, полученное ранее, передано в монтаж. Выполнение работ по монтажу оборудования поручено подрядной организации ЗАО «ШвейМонтаж». 17 января с ЗАО «ШвейМонтаж» подписан акт №56 о завершении работ по монтажу швейной машины. Стоимость услуг составила 5900 руб., в том числе НДС (18%) - 900 руб. Исполнитель предъявил счет-фактуру № 24, датированную 17.01.2013 г. 18 января Швейная машина введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме № ОС-1, объект передан в эксплуатацию в подразделение «Производственный цех», ответственным за сохранность назначена швея Василенко Т.К. Срок полезного использования объекта составляет 5 лет, способ начисления амортизации для целей бухгалтерского и налогового учета - линейный. 10% первоначальной стоимости объекта единовременно включается в состав расходов в виде «амортизационной премии». . 15.01.2013г акцептован счет №7 от 13.01.2013г от ЗАО «Севстрой» за работы по модернизации швейного цеха на сумму 590000 руб., в том числе НДС. 16.01.2013г. отразить в учете услугу по модернизации швейного цеха организацией «Севстрой».по акту № 66. Исполнитель предъявил счет-фактуру № 36, датированную 16.01.2013 г. 17.01.2013г. в связи с поломкой ликвидирован объект необоротных активов - компьютер. 31.01.2013г. Реализовать право на налоговый вычет по основным средствам, введенным в эксплуатацию в январе 2013 г. 31.01.2013 г начислить амортизацию на швейный цех. После выполнения лабораторной работы студент обязан представить результаты в виде отчета и защитить его преподавателю. Отчет по лабораторной работе должен содержать: 1. Титульный лист. 2. Цель лабораторной работы. 3. Последовательность действий. 4. Выводы. При защите лабораторной работы студент должен знать ход выполнения работы и уметь отвечать на контрольные вопросы, список которых представлен ниже. Контрольные вопросы: 1. Перечислите документы, которые использовались при выполнении лабораторной работы. Раскройте назначение любого из них. 2. Опишите последовательность действий при отражении операций по начислению износа основных средств в «1С: Бухгалтерия». 3. Опишите последовательность действий при отражении операций по приобретению основных средств, не требующих монтажа. 4. Опишите последовательность действий при отражении операций по модернизации основных средств в «1С: Бухгалтерия». 5. Опишите последовательность действий при отражении операций по ликвидации основных средств в «1С: Бухгалтерия». 6. Какие отчеты были использованы Вами при выполнении лабораторной работы?

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ При учете основных средств используют такие документы: счет на оплату поставщика, платежное поручение, списание с расчетного счета, поступление обрудования, принятие к учету ОС, модернизация ОС, счет-фактура и т.д.. Для учета основных средств используются справочники «Объекты строительства», «Основные средства». Справочник «Объекты строительства» используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств. Справочник «Основные средства» используется во всех видах учета (бухгалтерском, налоговом) и предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком он состоянии находится в тот или иной момент времени и т.д. Использование документов облегчает учет хозяйственной операции в «1С: Предприятие 8.3». При таком вводе пользователю не надо заполнять все данные о хозяйственной операции – как правило, в документ вводится необходимая информация о хозяйственной операции, а проводки формируются автоматически при проведении документа. Документ "Счет на оплату поставщика" предназначен для фиксации предварительной договоренности о приобретении у поставщика позиций номенклатуры и может являться документом, на основании которого производится оплата и получение позиций номенклатуры. Для оформления оплаты поставщику, на основании документа "Счет на оплату" можно зафиксировать безналичную оплату с помощью документа «Платежное поручение» с последующим его акцептом при получении банковской выписки. Банковские выписки предназначены для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации при получении из банка выписки за определенный период (день). В журнале "Банковские выписки" в информационную базу можно ввести документы "Списание с расчетного счета" или «Поступление на расчетный счет» для отражения операций поступления денежных средств на расчетный счет организации или их списания. Для отражения в учете операций, связанных с приобретением товарно-материальных ценностей, а также необоротных активов служит документ «Поступление товаров и услуг». С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, покупку оборудования, а также покупка бланков строгого учета. Ввод эксплуатацию и оформляется в типовой конфигурации с помощью документа «Принятие к учету». При проведении документа будет сформирован необходимый набор проводок по принятию объектов на баланс организации, а также увеличению балансовой (первоначальной) стоимости соответствующих групп производственных основных фондов (нематериальных активов) в налоговом учете. В процессе своей хозяйственной деятельности каждое предприятие может проводить ремонт, модернизацию, другие виды работ с необоротными активами с целью поддержания их эксплуатационных качеств, повышения эффективности использования, а также продления срока службы. Модернизация, ремонтные работы могут осуществляться как хозяйственным (силами самого предприятия) так и подрядным (силами и средствами сторонних специализированных ремонтных предприятий, фирм) способами. Бухгалтерский учет ремонта и модернизации необоротных активов должен выявить объем и себестоимость выполняемых ремонтных работ, правильно отразить изменение балансовой стоимости объектов основных средств. Для этой цели в типовой конфигурации предусмотрен документ «Модернизация и ремонт ОС». Для отражения в учете факта вывода из эксплуатации основных средств вследствие их физического или морального износа в типовой конфигурации предусмотрен документ «Списание ОС». Для отражения продажи основных средств применяется документ «Передача ОС». Он может применяться или самостоятельно, или в паре с документом «Подготовка к передаче ОС»

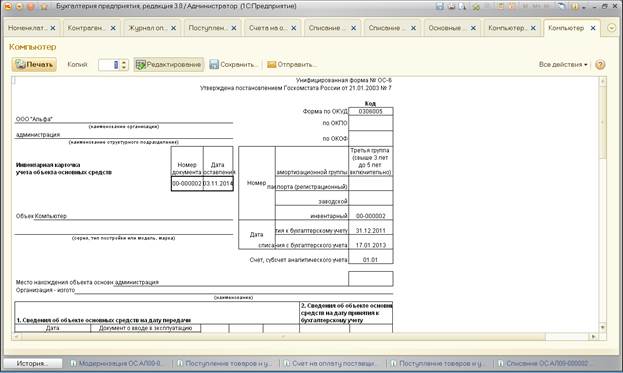

Ход выполнения работы Проверка наличия основных средств Проверить фактическое наличие основных средств в остатках на начало периода и в справочнике «Основные средства». Путь: Меню функций – Раздел "ОС и НМА" – Справочник "Основные средства". Проанализировать структуру справочника. Открыть любой элемент справочника. Для просматриваемого элемента открыть отчет "Инвентарная карточка ОС-6" (Путь: Все действия - команда "Инвентарная карточка ОС-6" )

Сформировать Оборотно-сальдовую ведомость по счетам 01.01 и 02.01 за январь 2013 г. Убедитесь в наличии основных средств в регистрах аналитического учета. Путь: Меню "Учет, налоги, отчетность" –"Оборотно-сальдовая ведомость по счету" – Проверить заполнение реквизитов "Период", "Счет", "Организация" – "Сформировать отчет". Просмотрите отчетные данные по первоначальной стоимости объектов ОС.

|

||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 98; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.012 с.) |