Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кредитная политика как основной инструмент достижения стратегических целей коммерческого БанкаСтр 1 из 6Следующая ⇒

Первый этап (самый важный) Комплексный анализ финансового состояния заемщика, который включает: 1) анализ структуры активов и пассивов (заемные средства предприятия группируются по степени их напряженности, а активы — по степени их ликвидности. Осуществляется оценка изменений структуры активов и пассивов в динамике). 2) анализ денежных потоков, 3) анализ финансовой устойчивости предприятия, 4) оценка эффективности деятельности предприятия. Для оценки финансового состояния предприятия используются следующие основные аналитические коэффициенты: 1. Коэффициент текущей ликвидности или коэффициент покрытия =

(характеризует платежеспособность предприятия в период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности) 2. Коэффициент быстрой ликвидности =

3. Коэффициент напряженности обязательств =

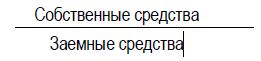

(указывает на долю текущих обязательств в дневном обороте заемщика). 4. Коэффициент финансовой независимости =

(характеризует уровень собственных средств предприятия). 5. Коэффициент обеспеченности покрытия =

(показывает долю собственных оборотных средств в оборотном капитале) 6. Коэффициент рентабельности продаж =

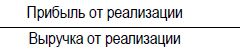

(показывает эффективность основной деятельности предприятия за данный период времени). 7. Коэффициент оборачиваемости =

(показывает скорость оборота активов предприятия за определенный период времени). Рассчитанные значения коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными значениями. По результатам сравнения делается вывод о текущем финансовом положении заемщика. Второй этап Анализ деятельности высшего управленческого звена предприятия-заемщика посредством экспертной оценки уровня его профессионализма, компетентности, используемых стратегий и достигнутых результатов. Третий этап Анализ отрасли, к которой принадлежит данное предприятие, а также позиции предприятия на рынке по отношению к конкурентам по отрасли. Четвертый этап На завершающем этапе оценивается так называемый «страновой риск», т.е. проводится анализ текущей ситуации и перспектив развития в экономической и политической сферах, возможных изменений политики регулирующих органов и т. д. На основании проведенного комплексного анализа заемщик относится к одной из групп риска, другими словами заемщику присваивается кредитный рейтинг. Кредитный рейтинг представляет собой интегральную оценку финансовой устойчивости и платежеспособности страны, заемщика или отдельного кредитного продукта. После этого оценивается группа риска кредитного продукта. Следующие факторы влияют на группу риска кредитного продукта:

1. срок кредитного продукта 2. ставка процента 3. условия предоставления кредита или ограничения, наложенные на заемщика при предоставлении кредита 4. Первостепенное влияние на группу риска кредитного продукта оказывает обеспечение по кредиту (гарантирует возврат, как правило, части денежных средств) [12]. Но все же нужно заметить, что основные рычаги управления кредитным риском лежат в сфере внутренней политики банка. Кредитная политика банка определяется общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике и практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений [10]. Все вышесказанное подтверждает, что банку требуется организация и отладка кредитной политики. Так он сможет вовремя реагировать на изменения в кредитной политике страны, а также снизить возможные внутренние риски при организации процесса кредитования. Нечеткое высказывание Элементарное нечеткое высказывание - предложение, содержащее мысль, о которой мы можем судить об ее ложности или истинности только с некоторой степенью истинности (уверенности). Степень истинности, как правило, принимает значения из интервала [0,1], причем 0 и 1 являются крайними значениями и соответствуют значениям «ложь» и «истина». Например, высказывания

A1 =«6 значительно больше 3»; А2 =«100 значительно больше 3» содержат неопределенности, связанные с наличием нечеткой переменной «значительно больше». Эти высказывания истинны, но в разной степени [18, c.38]. 2.2.2 Системы нечеткого вывода Правила нечетких продукций нашли широкое применение в экспертных системах, основанных на правилах. Позволяют адекватно представлять знания экспертов в той или иной проблемной области[18, c. 40]. Системы нечеткого вывода – частный случай продукционных нечетких систем. Нечеткий вывод занимает центральное место в системах нечеткого управления и является процедурой получения нечетких заключений из нечетких условий. Условия и заключения отдельных нечетких правил формулируются в виде нечетких лингвистических высказываний[18, c.53]. 2.2.3. Основные этапы нечеткого вывода Говоря о нечеткой логике, чаще всего имеют в виду именно системы нечеткого вывода, которые широко используются в системах управления техническими устройствами. Информация на входе системы нечеткого вывода это некоторым образом измеренные входные переменные. Информация, которая формируется на выходе системы нечеткого вывода - выходные переменные, то есть управляющие переменные, которые поступают на исполнительные элементы объекта управления. Системы нечеткого вывода преобразуют входные переменные в выходные на основе использования нечетких правил продукции. Этот процесс включает следующие основные этапы. 1) Формирование базы правил системы нечеткого вывода. 2) Фаззификация входных переменных. 3) Агрегирование подусловий в нечетких правилах. 4) Активизация (композиция) подзаключений. 5) Аккумулирование (аккумуляция) заключений. 6) Дефаззификация выходных переменных. Рассмотрим подробно каждый из этапов. Фаззификция Процесс нахождения для каждого контролируемого параметра конкретных значений функций принадлежности его нечетких значений, соответствующих обычным данным, полученным, например, с датчиков контролируемых параметров. Агрегирование Процедура определения степени истинности условий каждого правила системы нечеткого вывода. Необходимость этого этапа вызвана тем, что условия могут быть составными и состоять из подусловий. Активизация Процесс нахождения степени истинности каждого из подзаключений правил нечетких продукций. Активизация во многом похожа на композицию нечетких отношений. Аккумуляция Процедура нахождения функций принадлежности для каждой из выходных лингвистических переменных множества {β’1, β’ 2, …., β’p}. Необходимость аккумуляции вызвана тем, что подзаключения, относящиеся к одной и той же лингвистической переменной, могут принадлежать различным правилам системы нечеткого вывода, и необходимо объединить все степени истинности подзаключений для получения функций принадлежности каждой из выходных переменных. Деффазификация Процедура нахождения обычного (не нечеткого) значения для каждой из выходных лингвистических переменных множества {β’1, β’ 2, …., β’p}. Деффазификация – это приведение к четкости, то есть преобразование нечетких множеств в некоторые конкретные значения переменных [18, c.55 - 59].

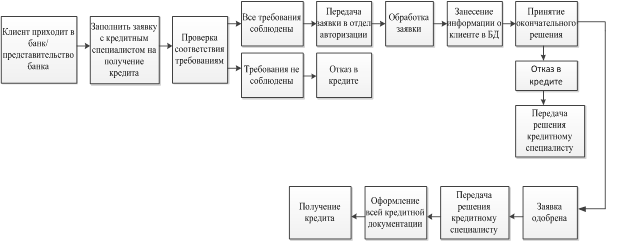

2.3. Основные алгоритмы нечеткого вывода Рассмотренные этапы могут быть реализованы неоднозначным образом. Наибольшее распространение получили следующие алгоритмы [18, c.62]: - алгоритм Мамдани - алгоритм Цукамото - алгоритм Ларсена - алгоритм Сугено В системе FuzzyLogicToolbox можно работать с алгоритмом Мамдани и Сугено. В курсовой работе, для определенности предположим, что в качестве алгоритма нечеткого вывода будет использоваться алгоритм Мамдани. Алгоритм Мамдани Один из первых алгоритмов, предложенный в 1975 году E. Mamdani для управления паровым двигателем. Включает все рассмотренные этапы, но выполнение их имеет свои особенности. Агрегирование. Для нахождения степени истинности условий используются парные логические операции, то есть конъюнктивное пересечение и дизъюнктивное объединение, граничное пересечение и граничное объединение и т.д. Те правила, степень истинности которых не равно нулю, считаются активными и используются для дальнейших расчетов. Активизация. Степень истинности заключения определяется как алгебраическое произведение степени истинности условия на вес правила. Для определения функции принадлежности значения выходной переменной используется min-активизация. Аккумуляция. Используется v-объединение. Деффазификация. Используется метод тяжести или метод центра площади [18, c.62]. Процесс получения кредита В данный момент получение кредита в банке, происходит следующим образом:

Кредитоспособность клиента оценивается по следующим основным параметрам: Наличие водительских прав Семейный статус 7. возраст 8. образование Составление базы правил Число и вид правил могут быть разными и определяются степенью адекватности нечеткой модели решаемой задачи. Как условия так и заключения правил могут представлять собой объединение простых условий (заключений) в сложные с помощью логических связок И, ИЛИ и др. При этом чрезмерное увеличение числа правил и их усложнение не всегда приводит к улучшению работы нечеткой модели [18].

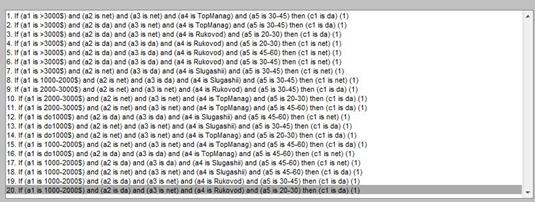

1. If (a1 is >3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 30-45) then (c1 is da) (1) 2. If (a1 is >3000S) and (a2 is da) and (a3 is net) and (a4 is TopManag) and (a5 is 30-45) then (c1 is da) (1) 3. If (a1 is >3000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is da) (1) 4. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is net) (1) 5. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 45-60) then (c1 is net) (1) 6. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is net) (1) 7. If (a1 is >3000S) and (a2 is net) and (a3 is da) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is net) (1) 8. If (a1 is 1000-2000S) and (a2 is net) and (a3 is da) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is net) (1) 9. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is da) (1) 10. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 20-30) then (c1 is da) (1) 11. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 45-60) then (c1 is da) (1) 12. If (a1 is do1000S) and (a2 is da) and (a3 is da) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is net) (1) 13. If (a1 is do1000S) and (a2 is net) and (a3 is net) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is da) (1) 14. If (a1 is do1000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 20-30) then (c1 is da) (1) 15. If (a1 is 1000-2000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 45-60) then (c1 is da) (1) 16. If (a1 is do1000S) and (a2 is da) and (a3 is da) and (a4 is TopManag) and (a5 is 45-60) then (c1 is net) (1) 17. If (a1 is 1000-2000S) and (a2 is da) and (a3 is da) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is net) (1) 18. If (a1 is 1000-2000S) and (a2 is net) and (a3 is net) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is da) (1) 19. If (a1 is 1000-2000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is da) (1) 20. If (a1 is 1000-2000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is da) (1)

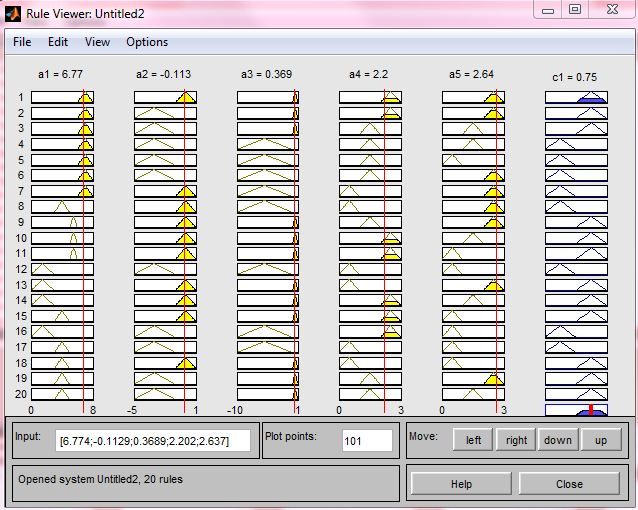

Получение выходных данных Результат представляет собой программу просмотра правил (рис. 7), формирующуюся для каждого клиента отдельно, которая позволяет произвести анализ и оценку системы нечеткого вывода [18]. При этом служащий банка имеет возможность оценить значения выходных переменных нечеткой модели.

Рис. 7 Графический интерфейс программы просмотра правил

ЗАКЛЮЧЕНИЕ Данная работа в целом была направлена на повышение эффективности средств автоматизации, используемых в банковской системе для оценки кредитоспособности клиентов, на основе применения нечеткой логики. Более конкретно – в ней были рассмотрены вопросы применения нечеткой логики к подсистемам принятия решений в банковской системе, для построения модели нечеткого контроллера в среде FuzzyLogicToolbox системы MATLAB. Для этой цели выполнено следующее: 1. Проведен сравнительный анализ функциональных возможностей банковских систем в части принятия решений о предоставлении кредита клиенту. 2. Рассмотрены этапы прохождения и обработки заявки на кредит в банковской системе и определена совокупность параметров, по которым оценивается клиент при предоставлении кредита. 3.Проведен анализ и обоснована применимость нечеткой логики для получения оценок относительно клиента. 4.Построена в среде FuzzyLogicToolbox системы MATLAB модель нечеткого контроллера, обеспечивающего получение оценки кредитоспособности человека.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 1. Mamdani E. H. Applications of fuzzy algorithms for simple dynamic plant. Porc. IEE. vol. 121, n. 12, pp. 1585-1588, 1974. 2. Sangalli A., and Klir G.R. Fuzzy logic goes to market, New Scientist, 8 Feb., 1992 3. Smidth F. L. Computing with a human face. New Scientist, 6 may, 1982. 4. Yagashita O., Itoh O., and Sugeno M. Application of fuzzy reasoning to the water purification process, in Industrial Applications of Fuzzy Control, Sugeno M, Ed. Amsterdam: North-Holand 1985, pp.19-40. 5. Yasunobu S., Miyamoto S., and Ihara H. Fuzzy control for automatic train operation system, in Proc. 4th. IFAC/IFIP/IFORS Int. Congress on Control in Transportation Systems, Baden-Baden, April, 1983. 6. Zade L. A. The concept of a linguistic variable and its application to approximate reasoning. Part 1, 2, 3 // Information Sciences, n. 8 pp.199-249, pp.301-357; n. 9 pp. 43-80. 7. Аудит и корректировка управления кредитными рисками…. обязательность мониторинга его динамики для своевременного управленческого реагирования. // Алексей Ковалев. Журнал "Финансовый Директор" № 8/2007. 8. Васюренко О.В. Банковский менеджмент: Нач. пособие. – К.: Академия, 2009. – 320с. С.289-309 (Перевод с украинского Приходченко Б.В.) 9. Винокуров К.Н. Бизнес-аналитика как конкурентное преимущество // Банковский ритейл, № 4, 2007. 10. Горбунов А.Р. Управление активными операциями банков: метод имитационных моделей [Электронный ресурс] // ТОРА-центр: [сайт]. – М., [б.г.]. – URL: http://www.tora-centre.ru/library/reing/invbkart.htm (16.02.09). 11. Денежная и кредитная системы России / В. Н. Шенаев; Рос. акад. наук, Ин-т Европы, 222,[2] с. 22 см, М. Наука 1998.- С.98 12. Зайченко Ю.П. Оценка кредитных банковских рисков с использованием нечеткой логики//Intelligent Information and Engineering System, №13 13. Ипотека земельных участков // http://www.juryst.ru/ 14. Кушуев А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика // Деньги и кредит, № 11, 2008. С. 43-45. 15. Лаврушин И.О. Банковское дело: современная система кредитования: учебное пособие/О.И. Лаврушин, О.Н. Афанасьева. С.Л. Корниенко; под ред. засл. деят. Науки РФ, д-ра экон. Наук, проф. О.И. Лаврушина. - 4-е изд., стер.- М.: КНОРУС, 2008.-264 с. 16. Мальцев Э.В. Скоринговые системы в кредитовании физических лиц // Банковский ритейл, № 1, 2008. 17. Недосекин А.О. Финансовый менеджмент в условиях неопределенности: вероятности или нечеткие множества?.http://www.vmgroup.ru/Win/public_fa.htm. 18. Никишечкин А.П. Моделирование нечетких систем: Учебное пособие для студентов вузов. – ЕТИ (филиал) ГОУ ВПО МГТУ «Станкин», Егорьевск, 2010. – 128с. 19. Пищулин А.С. Национальные особенности кредитного скоринга // Банковское кредитование, № 1, 2008. 20. Прикладные нечеткие системы: Перевод с япон./ К. Асаи, Д. Ватада, С. Иваи и др.; под ред. Т. Тэрано, К. Асаи, М. Сугено. - М.: Мир, 1993. 21. ФЗ РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности»// СЗ РФ, 05.02.1996, N 6, ст. 492 22. Физическая слабость. Уже в ближайшее время кредитные организации будут вынуждены сократить долю "быстрых кредитов"// http://www.pro-credit.ru/ 23. Чернов, В.Г., Илларионов, А.В. Сравнительная классификация методов оценки кредитных рисков // Materials of final international scientifically-practical conference “The Science: theory and practice”. Vol 10. Economic sciences. – Praha: Publishing House “Education and Science” s.r.o.; Prague, Czechia – Dnepropetrovsk, Ukraine – Belgorod, Russian, 2005. ISBN 5-98674-003-3. c.52-55. 24. Ярушкина Н.Г. Основы теории нечетких и гибридных систем. М.: Финансы и статистика, 2004. 25. http://www.cbr.ru (Официальный сайт Центрального Банка России)

ПРИЛОЖЕНИЕ 1 ТЕСТ-АНКЕТА КЛИЕНТА 1. Сведения о Клиенте 1.1. Пол: муж (0), жен (1). 1.2. Возраст: 20-30 лет (1), 30-*5 лет (2), 45-60 лет (1). 1.3. Семейное положение: женат (замужем) (1), холост (не замужем) (1), разведен(а) (0), вдовец(ва) (0). 1.4. Брачный контракт: есть (1), нет (0). 1.5. Иждивенцы: есть (0), чет (3), из них дети: 1 (-1), 2 (-2), 3 (-3) 1.6. Проживает: в собственном жилье (2), по найму (1), у родственников (0). 1.7. Место проживания (регистрация): г. Москва и Подмосковье (3), другой регион (0). 2. Сведения о занятости Клиента .1. Образование: среднее (0), техническое (1), высшее (2). 2.2. Сотрудник Банка (5), сотрудник корпоративного клиента Банка (3). 2.3. Собственное дело (0), работа по найму (2), работа в бюджетной сфере (1). 2.4. Должность: топ-менеджер (3), руководитель (2), служащий (1). 2.5. Среднемесячные расходы по отношению к доходам семьи: до 50% (3), 50-80% (0), более 80% (-3). 3. Кредитная история 3.1. Кредитовались ли Вы ранее: да (1), нет(0). Где Вы кредитовались: банк-кредитор (1), другой банк (0). 3.2. Имеются ли непогашенные кредиты: да (-5), нет (1). 3.3. Где Вы имеете непогашенные кредиты: банк-кредитор (2), другой банк (0). 4. Активы и обязательства Клиента 4.1. Среднемесячный размер заработной платы за последние 6 месяцев, тенденция к ее изменению: до $1000(0), $1000 — 2000(3), $2000 — 3000(5), >$3000 (6), растет (3), стабильна (2), снижается (0). 4.2. Прочие источники дохода; наличие других доходных вложений (наличие ценных бумаг, вкладов): дополнительная заработная плата (1), доходы от сдачи имущества в аренду (1), вклады (2), ценные бумаги (3), прочие доходы (1). 4.3. Наличие обязательств, уменьшающих доходы (платежи по кредиту, прочие задолженности, в том числе алименты, напротив обязательства проставьте ежемесячную сумму): алименты (-2), обязательства по кредиту (-3), удержания по решению суда (-1), страховые выплаты (-1), плата за обучение (-2), прочие (-1). 5. Имущество 5.1. Наличие собственности, владельцем которой Вы являетесь (недвижимость, земельный участок, автотранспорт): приватизированная квартира (3), собственный дом, дача (2) садовый (дачный) участок (1), автомобиль (2), катер (яхта) (3) прочее (-1). 5.2. Страхование собственности (застрахована ли собственность): да(3), нет (0). 6. Сведения о приобретаемой квартире (Заполняется клиентом, желающим получить квартиру в наем с правом выкупа) 6.1. Предполагаемая стоимость приобретаемой квартиры: до $25.000 (4), до $50.000 (3), до $75.000 (2), до $100.000 (1), свыше $100.000 (0). 6.2. Срок кредита: 1 год (5), 2 года (4), 3 года (3), 4 года (2), 5 лет (1). 6.3. Начальный капитал (% от стоимости квартиры): 30% (1), 40% (3), 50% (5), >50%(6). 7. Сведения о приобретаемом автомобиле (Заполняется клиентом, желающим приобрести автомобиль в кредит). 7.1. Продажная цена автомобиля в автосалоне: до $10.000 (3), $10.000 — 20.000 (2), свыше $20.000 (1). 7.2. Условия хранения автомобиля: гаражный кооператив (3), охраняемая стоянка (2), гараж во дворе (2), тент-укрытие (1), нет условий (0). 7.3. Наличие водительского удостоверения: да (2), нет (0); категория: А (0), В(1), С (1), D(1), Е (1); водительский стаж: до 1 года (1), 1-3 года (2), более 3-х лет (3). 8. Сведения о поручителе (Заполняется клиентом, желающим получить кредит под поручительство юридического лица) 8.1. Поручитель является клиентом Банка: да (5), нет (0). 8.2. Поручитель является работодателем клиента: да (5), нет (0). 9. Дополнительные сведения о Клиенте 9.1. Привлекались ли Вы к уголовной ответственности? да (-10), нет (0). 9.2. Имеются ли решения суда, которые Вы не исполнили? да (-10), нет (0). 9.3. Находитесь ли Вы под судом или следствием? да (-5), нет (0). 9.4. Предъявлены ли к Вам иски в порядке гражданского судопроизводства? да (-5), нет (0). 9.5. Предпринимаете ли Вы действия по получению кредитов в других банках (кредитных учреждениях)? да (-3), нет (0).

//////////////////////////// Для заголовков применены стили 2,3,4 уровней. Передайте остальным, чтобы сделали то же самое. Оглавление получается автоматически. В тексте есть некоторые пометки красным. Листы править не могу, поскольку не том формате. Некоторые замечания в них не внесены. Будет лист о нечетком контроллере? Емельянова Е.А. Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Роль и значение кредитования очень велики, так как с его помощью решаются проблемы, стоящие перед всей экономической системой страны. В этой связи можно привести аргументы, раскрывающие следующие закономерности функционирования кредитной системы: - собирательная способность кредита определяется количеством субъектов, участвующих в реальном секторе экономики; в свою очередь, потенциальное количество субъектов, которые могут возникать в перспективе, определяется величиной территории, где «расквартирована» экономика. Фактор пространства, таким образом, представляет собой совокупность территориальных условий, создающих возможность для потенциальной активности инвестиционного кредитования. - процедура переноса благ с помощью кредита между пространственно рассредоточенными субъектами в силу специфических особенностей инвестиционного кредитования, связанных с высокой концентрацией капитала и появлением такого же масштабного риска, обусловливают необходимость более ответственного и моноцентричного организационно-регулирующего сопровождения по сравнению с существующей в настоящее время моделью; - кредит создает возможность перемещать блага из прошлого в настоящее с помощью использования уже созданных ресурсов, и из будущего в настоящее, когда с помощью кредита, выданного под залог ценностей, которые еще предстоит освоить,- уже сегодня можно производить товары. Данное обстоятельство создает условия для прерогативы долгосрочного кредитования, которое в силу высокого уровня концентрации капитала, обусловливает необходимость использования априорных действий со стороны участников кредитной системы [9]. В полную стоимость кредита входят затраты по обслуживанию кредитной линии, включающие в себя процентную ставку за пользование кредитом, различные комиссии и другие издержки в соответствии с Тарифами Банка[21]. Полная стоимость кредита выражается в процентах, и рассчитывается исходя из: - Размера кредитного лимита; - Размера процентной ставки в соответствии с тарифным планом; - Размера годовой комиссии за обслуживание; Из приведенного выше можно заключить, что само понятие «кредит» изменяется, оно не может уже раскрыться прежним определением как форма перемещения ссудного капитала от кредитора к заемщику. В современных условиях кредитной сделкой можно назвать любую экономическую или финансовую операцию, приводящую к возникновению задолженности одного из участников. Погашение задолженности производится должником в денежной форме единовременно или в рассрочку, причем в общую сумму платежа, кроме долга, включается надбавка в виде процента, как показано в [15]. Скорость и интенсивность перераспределения стоимости с помощью кредита во многом определяются его доступностью и, прежде всего, уровнем процента. Высокие процентные ставки по кредитам тормозят процессы перераспределения. В целом, масштабы расширения кредита и соответственно процессов кредитного перераспределения ограничены угрозой усиления инфляционных процессов [7]. Если некоторые кредиты связаны с риском несвоевременного погашения, то эти кредиты относятся к категории некачественных. Подобные кредиты подразделяются на три группы: 1) кредиты с повышенным риском, когда степень защиты банка недостаточна из-за низкого качества обеспечения или низкой возможности заемщика погасить кредит; 2) сомнительные кредиты, по которым высока вероятность убытков для банка; 3) убыточные кредиты, которые рассматриваются как кредиты, которые нельзя взыскать [11, с. 69]. Кредитный риск – это возможность потерь вследствие неспособности или нежелания контрагента выполнить свои контрактные обязательства. Данный риск присутствует во всех видах деятельности банка, где результат зависит от действий контрагента, эмитента или заемщика. Он возникает каждый раз, когда банк предоставляет (берет обязательство о предоставлении), инвестирует средства или другим образом рискует ими согласно условиям договоров независимо от того, где отображается операция – в балансе или вне его. Для кредитора последствия невыполнения обязательств измеряются потерей основной суммы задолженности и невыплаченных процентов за вычетом суммы восстановленных денежных средств. Целесообразно кредитный риск разделить на индивидуальный и портфельный. Источником индивидуального кредитного риска является отдельный контрагент банка. Соответственно, оценка индивидуального кредитного риска предусматривает оценку кредитоспособности отдельного контрагента, т.е. его индивидуальную способность своевременно и в полном объеме рассчитаться по принятым обязательствам. Портфельный кредитный риск проявляется в уменьшении стоимости активов банка. Источник портфельного кредитного риска – совокупная задолженность перед банком по операциям, которым свойственен кредитный риск (кредитный портфель, портфель ценных бумаг, портфель дебиторской задолженности и т.п.) Рассмотрим распространенный классический подход к анализу кредитоспособности заемщика, основной целью которого является классификация потенциальных заемщиков по степени риска неплатежеспособности. Согласно этому подходу, процесс оценивания кредитного риска заемщика заключается в оценке: • Кредитоспособности заемщика; • Риска кредитного продукта. При анализе кредитоспособности заемщика можно выделить несколько этапов: Первый этап (самый важный) Комплексный анализ финансового состояния заемщика, который включает: 1) анализ структуры активов и пассивов (заемные средства предприятия группируются по степени их напряженности, а активы — по степени их ликвидности. Осуществляется оценка изменений структуры активов и пассивов в динамике). 2) анализ денежных потоков, 3) анализ финансовой устойчивости предприятия, 4) оценка эффективности деятельности предприятия. Для оценки финансового состояния предприятия используются следующие основные аналитические коэффициенты: 1. Коэффициент текущей ликвидности или коэффициент покрытия =

(характеризует платежеспособность предприятия в период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности) 2. Коэффициент быстрой ликвидности =

3. Коэффициент напряженности обязательств =

(указывает на долю текущих обязательств в дневном обороте заемщика). 4. Коэффициент финансовой независимости =

(характеризует уровень собственных средств предприятия). 5. Коэффициент обеспеченности покрытия =

(показывает долю собственных оборотных средств в оборотном капитале) 6. Коэффициент рентабельности продаж =

(показывает эффективность основной деятельности предприятия за данный период времени). 7. Коэффициент оборачиваемости =

(показывает скорость оборота активов предприятия за определенный период времени). Рассчитанные значения коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными значениями. По результатам сравнения делается вывод о текущем финансовом положении заемщика. Второй этап Анализ деятельности высшего управленческого звена предприятия-заемщика посредством экспертной оценки уровня его профессионализма, компетентности, используемых стратегий и достигнутых результатов. Третий этап Анализ отрасли, к которой принадлежит данное предприятие, а также позиции предприятия на рынке по отношению к конкурентам по отрасли. Четвертый этап На завершающем этапе оценивается так называемый «страновой риск», т.е. проводится анализ текущей ситуации и перспектив развития в экономической и политической сферах, возможных изменений политики регулирующих органов и т. д. На основании проведенного комплексного анализа заемщик относится к одной из групп риска, другими словами заемщику присваивается кредитный рейтинг. Кредитный рейтинг представляет собой интегральную оценку финансовой устойчивости и платежеспособности страны, заемщика или отдельного кредитного продукта. После этого оценивается группа риска кредитного продукта. Следующие факторы влияют на группу риска кредитного продукта: 1. срок кредитного продукта 2. ставка процента 3. условия предоставления кредита или ограничения, наложенные на заемщика при предоставлении кредита 4. Первостепенное влияние на группу риска кредитного продукта оказывает обеспечение по кредиту (гарантирует возврат, как правило, части денежных средств) [12]. Но все же нужно заметить, что основные рычаги управления кредитным риском лежат в сфере внутренней политики банка. Кредитная политика банка определяется общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике и практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений [10]. Все вышесказанное подтверждает, что банку требуется организация и отладка кредитной политики. Так он сможет вовремя реагировать на изменения в кредитной политике страны, а также снизить возможные внутренние риски при организации процесса кредитования.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.70.238 (0.185 с.) |

(показывает возможности предприятия по погашению текущих обязательств за счет наиболее ликвидных активов).

(показывает возможности предприятия по погашению текущих обязательств за счет наиболее ликвидных активов).

Рис. 8 Графический интерфейс редактора правил

Рис. 8 Графический интерфейс редактора правил