Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Современные проблемы и тенденции развития кредитных операций коммерческих банков.⇐ ПредыдущаяСтр 14 из 14

Во-первых, кредитные фабрики. КРЕДИТНАЯ ФАБРИКА – сложившийся в банке термин, можно сказать, сленг. На самом деле речь идет о централизованной автоматизированной технологии кредитования, охватывающей весь процесс, от момента прихода клиента в офис банка за кредитом до его выдачи. Кредиты упрощаются, выдаются большему числу людей, предъявляются менее жесткие требования, но из-за этого растет число невозвратов. Самый крутецкий здесь, разумеется, Сбербанк, его объемы кредитов просто космос. Видимые рыночные тренды в этом направлении: • Дальнейшее распространение «кредитных фабрик» • Рост доли малого бизнеса в банковских портфелях • Усиление позиций крупных банков ^ по этой теме можно говорить очень долго. Во-вторых, «мы же все это рассказывали - кредитные бумы, конвееры, незакрепленность, диверсификация и переложение рисков, ставки, риски». Может, кто вспомнит, о чем это Андрей: · В России ноют что ставки высокие и их рост снижение весь коррелируется с рисками · хотя несмотря на кредитный бум - доля плохих долгов не увеличилась у одних либо увеличилась мало у других · кредитные свопы - это не просто перестрахование - это предмет небиржевых торгов · торговля рисками уже риск - а так как увеличив ставки на общем уровне для возможности упрощения процесса платежеспособности клиента - cds стали еще более рисковыми - поэтому если полетит клиент - полетит вся система · аналогично – торги по MBS. В-третьих, банки переходят к новому формату риск-менеджмента. Теперь они точно знают, что покупать облигации и выдавать потребкредиты выгоднее, чем кредитовать бизнес. Сейчас нашим банкам приходится решать вопросы не только сохранения капитала, но и эффективного его использования. Соответственно, необходимы новые инструменты для управления бизнесом с позиции риск/доходность. Это методики RAMP (Risk-Adjusted Performance Measurement), позволяющие определять меру экономической эффективности, учитывающей риск. Одна из наиболее распространенных моделей такой оценки — система RAROC (Risk-Adjusted Return On Capital). Новшеством и RAMP, и RAROC не назовешь — их разработка началась еще в конце 1970-х по инициативе крупного американского банка Bankers Trust, входившего в группу J. P. Morgan Chase. Первоначально идея заключалась в определении величины капитала, необходимого для поддержания устойчивости кредитной деятельности банка. Появилось определение так называемого экономического капитала — собственных средств, необходимых для покрытия всех рисков по совершаемым операциям. Поскольку каждая статья активов, будь то выданный кредит или купленная акция, подразумевает разную степень риска, можно попытаться сформировать оптимальный портфель активов.

Логика RAROC как показателя пересекается с рентабельностью капитала, определяемой как отношение прибыли компании к собственным средствам. RAROC корректирует эту формулу на величину принимаемого банком риска. Использование коэффициента RAROC может привести к существенной перестройке структуры банковских активов. Крупные банки только начинают внедрять методологию RAMP, однако примечательно, что отрасль уже интуитивно наращивает именно те активы, которые с точки зрения коэффициента RAROC демонстрируют наиболее оптимальное соотношение доходности и рисков.

77. Трастовые, лизинговые, факторинговые операции коммерческого банка. Трастовые услуги выполняются банком от имени и за счет другой стороны, на возмездной основе, если это предусмотрено действующим законодательством или установлено в договоре поручения по согласованию сторон. Трастовые услуги носят посреднический характер и всегда конкретны. Их суть заключается в передаче клиентами банкам своего имущества для последующего инвестирования этих средств от имени их владельцев и по их поручению на различных финансовых рынках с целью получения прибыли для клиентов, с которой банки взимают определенную плату в виде банковской комиссии. Доверительные операции наглядно отражают сущность банковской деятельности вообще - ее пассивно-активный характер, заключающийся в привлечении средств и их последующем размещении с целью получения прибыли. Трастовые услуги получили широкое распространение в развитых странах. К числу факторов, способствовавших появлению трастовых услуг можно отнести: 1. Проблема банковской ликвидности и снижения доходности традиционных видов банковских операций и услуг, а также стремление банков обеспечить выполнение одной из ключевых задач – повышение доходности операций при сохранении благоприятного уровня ликвидности

2. Невозможность для банков привлекать в прежних объемах традиционные дополнительные средства при решении текущих задач своей ликвидности 3. Растущая заинтересованность клиентов банков, особенно промышленных предприятия и крупных индустриальных заемщиков и инвесторов, в получении различных услуг в банке 4. Обострение конкуренции на рынке ссудных капиталов, борьба банков за привлечение клиентов, появление и развитие новых видов услуг, предлагаемых как физическим, так и юридическим лицам 5. Преимущества доверительных операций для банков (четкая структуризация, привлечение средств, невысокие издержки, расширение отношений) Сущность: доверенное лицо на основании заключенного между заинтересованными сторонами договора либо по завещанию приобретает соответствующие права и выступает распорядителем имущества, включая остатки средств на банковских счетах.

Лизинговые операции. Лизинговые операции состоят в сдаче в аренду на длительные срок предметов длительного пользования. При этом банк может участвовать в лизинговых операциях как прямо (в качестве лизингодателя, предварительно купив необходимые машины, оборудование, установки или иное имущество по заявителю лизингополучателя и сдав их в аренду по двустороннему соглашению - здесь сам банк выступает в виде лизинговой компании) или опосредованно, - создав собственную дочернюю лизинговую компанию и занимаясь ее кредитным обслуживанием, оказанием других услуг. Сейчас в мире более 80% лизинговых компаний созданы или контролируются банками, т.е. второй путь признан более предпочтительным. Факторинговые операции. Факторинг представляет собой разновидность торгово-комиссионной операции, сочетающийся с кредитованием оборотного капитала клиента. Основой факторинговой операции являются покупка банком счетов-фактур поставщика на отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку права требования платежа с дебитора. Цель факторингового обслуживания – своевременное инкассирование долгов для минимизации потерь от просрочки платежа и предотвращения появления безнадежных долгов, предоставление кредита в форме предварительной оплаты, помощь в управлении кредитом и ведении бухгалтерского учета, создание условий для производственной деятельности, соответственно помощь в увеличении оборота и прибыли предпринимателя. Два вида факторинга: 1. Открытый (поставщик указывает на своих счетах, что требование было продано банку) 2. Конфиденциальный (никто из контрагентов поставщика не осведомлен о кредитовании его продаж банком)

78. Понятие ликвидности коммерческого банка. Экономическая устойчивость банка во многом определяется финансовыми результатами его деятельности, уровнем принимаемых банком рисков в сочетании с его ликвидностью и доходностью. Ликвидность в буквальном смысле означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Ликвидность банка нередко определяют как способность банка приобретать наличные средства в центральном банке или банках-корреспондентах по разумной цене. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в ЦБ и осуществлять эмиссию акций, облигаций, депозитных и сберегательных сертификатов, других долговых инструментов.

Термин платежеспособность шире: под ним подразумевается возможность физика или юрика своевременно и полностью выполнять свои платежные обязательства. Ликвидность – необходимое и обязательное условие платежеспособности. Ликвидность для КБ – это его способность обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов его баланса, степенью соответствия сроков размещенных активов и привлеченных банком пассивов. Нормы ликвидности банка обычно устанавливаются как отношение различных статей баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам. В современной экономической литературе есть 2 подхода: · Ликвидность как «запас» (на определенный период времени) – весьма узкий · Ликвидность как «поток» (за определенный период времени) – шире Для оценки совокупной ликвидности КБ нужно системно рассматривать стационарную ликвидность («запас»), текущую ликвидность («поток») и перспективную ликвидность «прогноз»). На ликвидность и платежеспособность оказывает влияние ряд факторов: · Макроэкономические (геополитическая и макроэкономическая обстановка в стране, например) · Микроэкономические (ресурсная база банка, качество вложений и т.д.) Общий резерв ликвидности: 1. Первичный – главный источник ликвидности банка. Доля первичных резервов оценивается отношением наличных активов к сумме вкладов или сумме всех активов. 2. Вторичный – высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение – пополнять первичные резервы. Пример: правительственные ценные бумаги. Общий резерв ликвидности КБ зависит от нормы обязательного резерва, устанавливаемого ЦБ, и уровня резерва ликвидности, определяемого банком самостоятельно для себя.

Практика: Базель-III дальше в билетах, там есть новые нормы по ликвидности. 79. Мировой банк: цель организации и основные функции.

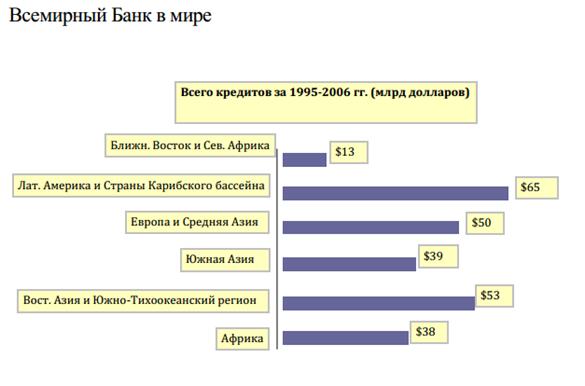

Итоги первого десятилетия сотрудничества с ВБ свидетельствуют об определенной позитивной роли его кредитов в развитии банковской системы России.. С 1992 г. ВБ предоставлял кредиты в трех формах: 1. Бюджетозамещающие (использовались неэффективно, в основном на погашение бюджетной задолженности по заработной плате и др.) 2. Связанные кредиты (на определенные цели – охрана окружающей среды и т.д.) 3. Инвестиционные кредиты и гарантии При кредитовании ВБ оказывает всяческую помощь и вообще содействует подготовке к введению международных стандартов финансовой отчетности в банках России и обучению российских банкиров. НО! Негатив: 1. ВБ часто предъявлял к России как к заемщику жесткие экономические требования (к примеру, срочная реорганизация угольной промышленности) без учета российской специфики. 2. Завышенная стоимость кредитов (на 10-20% в т.ч. в связи с высокой оплатой западных специалистов). 3. Недостаточный контроль со стороны Минфина (не все разошлось по целям), в общем, проблемы с распределением. В итоге лишь 70% одобренных и выделенных России кредитов ВБ были использованы в связи с неэффективным законодательством, высокими рисками, бюрократией и коррупцией. Кредиты с низким рейтингом были аннулированы в целях улучшения российского кредитного портфеля в ВБ. Специфика ВБ заключается в наличии у него четырех подразделений. Международная ассоциация развития предоставляет льготные беспроцентные кредиты на срок 35-40 лет правительствам наименее развитых стран – членов МБРР, взимая лишь комиссию 0.75% на покрытие административных расходов. Цель этих кредитов – поощрение экспорта товаров их развитых стран в беднейшие страны. Специфика МАР заключается в координации ее деятельности с МБРР и совместном кредитовании проектов. Тем самым совмещаются потоки льготных межгосударственных кредитов как формы экономической помощи и более дорогих ссудных капиталов. Предполагается заменить беспроцентные кредиты дарами. Международная финансовая корпорация. Совокупный объем предоставленных МФК кредитов в 20 с лишним раз превышает ее капитал. Это объясняется долевым участием МФК (60%) в этих заимствованиях стран-членов и привлечением синдицированных кредитов частных банков (40%). Участие МФК в капитале предприятия колеблется от 5 до 15%, иногда – до 35%, если это не превышает принципа: «Корпорация не должна быть самым крупным его акционером». Деятельность МФК направлена на стимулирование частных инвестиций в промышленность развивающихся стран. Кредиты предоставляются наиболее рентабельным предприятиям на срок до 15 лет (в среднем от 3 до 7 лет). Специфика кредитов МФК заключается в отсутствии требования правительственных гарантий в отличие от МБРР и МАР, т.к. частный капитал стремится избежать государственного контроля. Многостороннее агенство гарантирования инвестиций (МАГИ, 1988 г.). МАГИ предоставляет гарантии (покрывая до 90% инвестиций на срок до 20 лет) по коммерческим и политическим рискам. К рискам относятся: смена конвертируемости валюты, национализации или экспропрация имущества инвестора, военные действия, смена политического режима, невыполнения контракта вследствие правительства решения. МАГИ также оказывает консультационные услуги по прямым инвестициям.

Международный центр по урегулированию инвестиционных споров - международная организация, главной задачей которой является посредничество и разрешение инвестиционных споров между правительствами и частными иностранными инвесторами. У нас МБРР выделяется отдельно в учебники, часто его включают в группу ВБ. Схема, на мой взгляд, достаточно наглядно демонстрирует цель/состав.

80. Банк международных расчетов: цель организации и основные функции. Особое место среди международных валютно-кредитных организаций занимает Банк международных расчетов (создан в Базеле в 1930 г.). По существу, это банк центральных банков (в него входят более 50 стран, в т.ч. Россия – с 1996 г.). С 2002 г. только центральные банки имеют право владеть акциями. В связи с этим были выкуплены акции частных акционеров, которым принадлежало почти 14% капитала, но они не имели права голоса. БМР осуществляет обычные банковские операции с центральными банками: депозитные, кредитные, расчетные. БМР содействует сотрудничеству между центральными банками в области денежно-кредитной и валютной политики. Важной сферой этого сотрудничества является координация мер по надзору за деятельностью банков, их ликвидностью, платежеспособностью. Базельский комитет по банковскому надзору и регулированию (1974 г.) опубликовал периодически обновляемый Базельский конкордат в виде отчета по названной проблеме и обеспечил Базельское соглашение 1988 г. о минимальных международных стандартах и оценке достаточности капиталов банков. С 1992 г. ведущие банки, в т.ч. российские, обязаны соблюдать эти стандарты. Базель III — документ, содержащий методические рекомендации в области банковского регулирования и утвержденный в 2010—2011 гг. Третья часть Базельского соглашения была разработана в ответ на недостатки в финансовом регулировании, выявленые финансовым кризисом конца 2000-х годов. Базель III усиливает требования к капиталу банка и вводит новые нормативные требования по ликвидности. Главной целью соглашения «Базель III» является повышение качества управления рисками в банковском деле, что, в свою очередь, должно укрепить стабильность финансовой системы в целом. Переход на Базель III намечен на 2012—2019 гг. Спефической чертой БМР является выполнение функций банка-агента при международных расчетах, в частности по валютному клирингу. БМР организует при необходимости коллективную валютную интервенцию центральных банков в целях поддержания курса ведущих валют, выступает попечителем по межправительственным кредитам, наблюдает за состоянием еврорынка. БМР является также ведущим информационно-исследовательским центром. В ответ на критику в адрес БМР, в котором преобладало влияние Западной Европы, этот банк с 1996 г. стал принимать новых членов. В их числе центральные банки стран Азии (Таиланда, Малайзии), Аргентины, Европейский центральный банк.

Относительно Базеля-III, столь яро обсуждаемого на лекциях: В целом же решение о переходе на «Базель III» имеет две очевидные причины. Это приведет российскую банковскую систему в соответствие с международными стандартами. И хотя стремление равняться на Запад выглядит довольно неактуальным, особенно учитывая проблемы европейской банковской системы, процесс этот начался не вчера и закончится совсем не завтра. Во-вторых, «Базель III» способен значительно улучшить устойчивость системы перед новыми вызовами. Достаточно суровые, на первый взгляд, требования и ужесточение контроля над субординированным кредитованием призваны не усложнить жизнь банкам, а повысить их жизнеспособность. Есть и негативные моменты такого регулирования: снижение рентабельности и ограничение возможностей в размещении средств. Поэтому такие изменения обязательно должны внедряться постепенно, давая возможность банкам перераспределить активы в сторону меньшего риска. А учитывая, что многие банки сейчас испытывают дефицит ликвидности и стараются соответствовать новым, недавно введенным нормативам ЦБ РФ такие меры, конечно же, выглядят довольно жестко. 81. МВФ: цель организации и основные функции [http://www.imf.org]. Идея создания МВФ зародилась на конференции ООН, созванной в Бреттон-Вудсе, в июле 1944 г. Правительства 44 стран, представленных на этой конференции, поставили целью сформировать основу для экономического сотрудничества, которое позволило бы не допустить повторения порочного круга девальваций в целях получения конкурентных преимуществ, ставшего одной из причин Великой депрессии 1930-х годов. МВФ и группа ВБ имеют общие черты. Они организованы по аналогии с акционерной компанией. Поэтому доля взноса в капитал определяет возможность влияния страны на их деятельность. Доля 25 развитых стран (14.5% числа членов МВФ) в его капитале (290.4 млрд. долл.) составляет 63%, в т.ч. США – 17.5%, 15 стран ЕС – 30.3%, Японии – 6.3%, России – 2.8% (она занимает 10 место по величине квоты). Принятие решений по важным вопросам требует квалифицированного большинства голосов (85%). Это обеспечивает контроль США и стран ЕС за принятием решений (вплоть до вето). Формирование ресурсов МВФ и МБРР различно. Квоты стран-членов МВФ и МБРР различаются. Квоты стран-членов МВФ оплачиваются полностью (около 25% - СДР и свободно конвертируемой валютой и 75% - национальной валютой). Взносы в капитал МБРР оплачиваются лишь в размере 6.4% подписного капитала, а 93.6% служат гарантийным фондом, который используется в качестве обеспечения эмиссии облигаций Банка на мировых рынках. Размер квот определяется с учетом доли страны в мировой экономике и торговле. Интересы России представляет избираемый исполнительный директор. В дополнение к собственному капиталу международные финансовые институты прибегают к заемным средствам.

Надзор за экономикой. МВФ наблюдает за экономической политикой стран. В рамках системы надзора МВФ дает рекомендации, поощряет меры политики, содействующие экономической стабильности, уменьшающие уязвимость по отношению к экономическим и финансовым кризисам и повышающие уровень жизни. Он проводит регулярную оценку глобальных перспектив, финансовых рынков и изменений в сфере государственных финансов, а также публикует ряд изданий по перспективам развития региональной экономики. Финансовая помощь. Финансирование МВФ дает странам-членам необходимую передышку для преодоления проблем с платежным балансом. Программа экономической политики, поддерживаемая финансированием МВФ, разрабатывается властями страны в тесном сотрудничестве с МВФ, и продолжение финансовой поддержки обусловлено эффективной реализацией программы. СДР. МВФ эмитирует международные резервные активы, известные как специальные права заимствования (СДР), которые могут дополнять официальные резервы государств-членов. Два распределения в августе и сентябре 2009 года привели к увеличению объема выпущенных СДР почти в десять раз до общей суммы примерно 204 млрд СДР (312 млрд долларов). Государства-члены могут добровольно обменивать СДР на валюту между собой. Техническая помощь. МВФ предоставляет техническую помощь и проводит обучение кадров для содействия государствам-членам в укреплении их потенциала для разработки и проведения эффективной политики. То, что делал МВФ, можно посмотреть здесь: http://expert.ru/ratings/table_41960/

82. Европейская валютная система [почти целиком из учебника]. В марте 1979 г. в Западной Европе создана международная (региональная) валютная система - Европейская валютная система (ЕВС). Причиной ее формирования явилось развитие западноевропейской экономической и валютной интеграции, начавшейся с организации «Общего рынка» в 1957 г. (Римский договор). Цель ЕВС - стимулирование интеграционных процессов, создание европейского политического, экономического и валютного союза - Европейского союза (ЕС), укрепление позиций Западной Европы. Особенности западноевропейской экономической интеграции определили структурные принципы ЕВС, отличающиеся от Ямайской системы: • Вместо СДР введен стандарт ЭКЮ - европейской валютной единицы. Валютная корзина ЭКЮ состоит из двенадцати западноевропейских валют. В ней доминирует немецкая марка (более 30%). Сфера использования ЭКЮ значительно шире сферы применения СДР и включает не только государственный, но и частный секторы, в том числе депозитно-ссудные операции банков, международные расчеты частных фирм. ЭКЮ постепенно приобретает черты мировой валюты, но еще ею не стала и с 1999 г. заменена евро - коллективной европейской валютой. • В противовес официальной демонетизации золота в Ямайской системе в ЕВС возобновлены операции с этим валютным металлом. Золото и доллары включены в механизм эмиссии ЭКЮ путем объединения 20 % официальных золото-долларовых резервов стран-членов ЕС. Центральные банки этих стран перевели 2,3 тыс.т. их золота в распоряжение Европейского валютного института (до 1994 г. - Европейский фонд валютного сотрудничества - ЕФВС), который взамен выпускал ЭКЮ, переводя их на счет соответствующего центрального банка. Взносы золота оформляются возобновляемыми трехмесячными сделками «своп», основанными на сочетании наличной продажи золота на ЭКЮ и контрсделки по покупке его через три месяца. • Режим совместного плавания курсов валют стран - членов ЕВС предусматривает пределы их взаимных колебаний (±2,25 %, с августа 1993 г. - ±15 % центрального курса). Подобный режим коллективного плавания валют называется «европейская валютная змея», так как графическое изображение этих колебаний похоже на движение змеи. Если курс валюты выходит за допустимые пределы, то центральный банк обязан осуществлять валютную интервенцию преимущественно в немецких марках, т. е. продавать марки на национальную валюту в целях сдерживания падения ее курса к марке и наоборот. Коллективное плавание курса валют ЕС обеспечило их относительную стабильность, хотя периодически проводятся официальные девальвации (снижение курса) и ревальвации (повышение курса) - 16 раз за 1979 - 1993 гг. Курс нестабильных валют (Ирландии, Италии, Бельгии, Дании и др.) обычно снижается, а курс «твердых» валют (ФРГ, Нидерландов и др.) повышается, обостряя противоречия между участниками ЕВС. • Страны-члены ЕВС в противовес МВФ создали собственный орган межгосударственного валютного регулирования - Европейский фонд валютного сотрудничества, замененный в 1994 г. Европейским валютным институтом в соответствии с Маастрихтским соглашением о создании Европейского союза (ЕС), а с июля 1998 г. - Европейским центральным банком. ЕВС более стабильна, чем Ямайская, так как колебания курсов валют меньше. Ее достижения обусловлены следующими факторами: поступательное развитие экономической и валютной интеграции; передача части суверенных прав наднациональным органам; ориентация на конкретные программы; гибкость при выборе направлений и методов регулирования валютных отношений; разработка механизма принятия и реализации решений. Однако и ЕВС испытывает трудности в связи с противоречиями стран-членов. Ряд ее проблем обусловлен разными уровнями и темпами развития экономики, инфляции, безработицы, состоянием платежного баланса, золото-валютных резервов стран-членов. Ряд стран (Ирландия, Греция, Португалия и др.) требуют увеличения дотаций из общего бюджета ЕС для подтягивания своих отсталых районов в рамках региональной политики. Многие страны против передачи суверенных прав наднациональным органам. Внешние факторы (особенно колебания курса доллара) также осложняют функционирование ЕВС. Маастрихтский договор (ноябрь 1994 г.) о поэтапном формировании политического, экономического и валютного союза (Европейского союза - ЕС) - важная веха в развитии ЕВС. Первый этап формирования ЕС начался в июле 1990 г. (поскольку этот договор выработан на основе предыдущего «плана Делора») и предусматривал окончательную отмену валютных ограничений стран-членов в конце 1992 г. Большое внимание уделено сближению уровней экономического развития стран, снижению темпов инфляции, сокращению бюджетного дефицита. На втором этапе создан Европейский валютный институт (вместо ЕФВС) в составе управляющих двенадцати центральных банков для подготовки к организации Европейской системы центральных банков и эмиссии новой европейской валюты - евро. Здесь внимание уделяется координации экономической, в том числе денежно-кредитной, политики на основе директив Совета министров ЕС и отчетов его стран-членов перед Европарламентом об их выполнении. К нарушителям экономической (особенно бюджетной) дисциплины применяются санкции в форме ограничения кредитов Европейского инвестиционного банка (ЕИБ), штрафов, беспроцентного депозита в ЕС до снижения бюджетного дефицита. Предусмотрена помощь ЕС по оздоровлению экономики в основном за счет совместных фондов и кредитов ЕИБ. Третий этап наступил в конце XX в., когда несколько стран ЕС достигло необходимой конвергенции. С января 1999 г. 11 из 15 стран ЕС ввели, как отмечалось ранее, единую коллективную валюту - евро - вначале в форме записи на банковских счетах для безналичных расчетов, а с 2002 г. она будет в наличной форме вместо национальных денежных единиц. Постепенно увеличится число стран ЕС, присоединявшихся к зоне евро. Для денежно-кредитного и валютного регулирования 1 июля 1998 г. создан Европейский центральный банк. На этом этапе введены фиксированные взаимные валютные курсы по отношению к евро - новой коллективной валюте ЕС.

83. Европейский банк реконструкции и развития: цель организации и основные функции [официальный сайт ЕБРР: ebrd.com]. Европейский банк реконструкции и развития (ЕБРР) был создан в 1990 году, в период крушения коммунистической системы, с целью поддержать становление и укрепление частного сектора в условиях демократии. Сегодня ЕБРР использует инвестиции в качестве инструмента содействия утверждению рыночной экономики и демократии в 29 странах – от Центральной Европы до Центральной Азии. ЕБРР является крупнейшим инвестором в регионе и помимо выделения своих собственных средств привлекает значительные объемы прямых иностранных инвестиций. Акционерами ЕБРР являются 61 странa и две международные организации. Ресурсы ЕБРР формируются по аналогии с ресурсами МБРР. Однако доля оплаченного акционерного капитала ЕБРР выше (24.5 против 6.4%). Неоплаченный капитал может быть при необходимости востребован, но обычно используется как гарантия при привлечении заемных средств на мировом кредитном рынке. Заимствование средств на рынке капитала осуществляется путем выпуска сертификатов, а не облигаций, в отличие от ВБ. Особенность ЕБРР состоит в меньшей дифференциации доли стран-членов в капитале и количестве голосов. Например, США имеют 10% акций, Великобритания, Италия, Франция, ФРГ, Япония – 8.6% каждая. Другая особенность ЕБРР заключается в его ориентации на кредитование рыночных реформ и поддержку частного предпринимательства в странах Центральной и Восточной Европы; 70% его кредитов предоставлены частному сектору. Россия активно сотрудничает с ЕБРР, который кредитует инвестиционные проекты, используя собственные средства (в пределах 30% стоимости проекта) и привлекая синдицированные банковские кредиты. ЕБРР специализируется на кредитовании производства (включая проектное финансирование), оказании технического содействия реконструкции и развитию инфраструктуры (включая экологические программы), инвестициях в акционерный капитал, особенно приватизируемых предприятий. Преимущественные сферы деятельности ЕБРР, в т.ч. в России, - финансовый, банковский секторы, энергетика, телекоммуникационная инфраструктура, транспорт, сельское хозяйство. Большое внимание уделяется поддержке малого бизнеса. Как и другие международные финансовые институты, ЕБРР предоставляет консультационные услуги при разработке программ развития с целевыми инвестициями. Одна из стратегических задач ЕБРР – содействие приватизации, разгосударствованию предприятий, их структурной перестройке и модернизации. Отличительная черта кредитов ЕБРР России – дисперсия по регионам и разным отраслям экономики, а также банкам, но кризис 1998 года приостановил кредитование банков. ЕБРР избирательно определяет объекты кредитования с учетом российской специфики, отказываясь кредитовать предприятия игорного бизнеса, производство табачных изделий и крепких алкогольных напитков. Специфика деятельности ЕБРР – поддержка малого бизнеса. Причем капитал первого фонда составлял 12 млн. долл., последующих – по 30 млн. долл. Фонд поддержки малого бизнеса в России был создан ЕБРР в 1994 г.

С помощью своих инвестиций ЕБРР содействует: · проведению структурных и отраслевых реформ; · развитию конкуренции, приватизации и предпринимательства; · укреплению финансовых организаций и правовых систем; · развитию необходимой инфраструктуры для поддержки частного сектора; · внедрению надежно работающей системы корпоративного управления, в том числе и в целях решения природоохранных проблем. Подробнее о результатах работы ЕБРР в России по состоянию на 2010 г. можно посмотреть на официальном сайте Коротко: 657 проектов с объемом сделок 17,4 млрд. евро при общей стоимости проектов 49,4 млрд. евро. Портфельная доля проектов в частном секторе составляет 85%. Один из примеров проектов (модернизация водохозяйственного комплекса в Якутии): http://www.ebrd.com/pages/project/psd/2012/local_translations/44313.pdf

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 335; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.083 с.) |