Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Необхідність та сутність грошей.Стр 1 из 23Следующая ⇒

Необхідність та сутність грошей. Особлива складність суті грошей не дала змоги світовій економічній думці однозначно і повно дати їх визначення на зрозумілому рівні. Сучасна західна грошова теорія обмежилася визначенням суті грошей як явищ, що використовуються у формі грошей. У такому визначенні проглядається спроба охопити всі можливі призначення, форми прояву і сфери використання грошей. Водночас воно не дає повної відповіді на питання сутності грошей. Представники чи послідовники трудової теорії вартості визначають сутність грошей, обмежуючись лише їх місцем у товарному обміні. З цих позицій гроші — це специфічний товар, що має властивості обмінюватися на будь-який інший товар, тобто як загальний еквівалент. У цьому визначенні не враховується те важливе призначення грошей, яке використовується для обслуговування потреб нагромадження вартості. Порівняно з першим визначенням друге видається вужчим за перше і недостатньо повним. Недоліки двох перших визначень грошей спробували усунути прибічники так званого портфельного підходу у трактуванні грошей. Вони використали умовний портфель активів економічного об’єкта, в якому всі активи розмістили у міру зниження їх ліквідності, тобто здатності до обміну На першому місці у портфелі розміщується готівка грошей. Вона має найвищу ліквідність і характеризується показником, що називається агрегат М0. На другому місці — вклади грошових коштів в банку до запитання. Вони мають нищу ліквідність від готівки і характеризуються показником М1. На третьому місці розміщені строкові вклади. Вони мають ще нищу ліквідність, за що їх назвали квазігрошима. Найнижчу ліквідність мають такі активи, як облігації. За портфельним підходом визначення грошей охоплює їх призначення як засобу обігу, засобу платежу і засобу нагромадження. Тому таке визначення вважається повнішим за перші два. Але воно має суттєвий недолік, оскільки тут не можна провести чіткого розмежування між грошима і не грошима. Тому поряд з поняттям гроші з’являється поняття квазігроші1. Маса квазігрошей визначається багатьма показниками, які відрізняються ступенем ліквідності. Більшість сучасних економістів сходяться на думці про суть грошей як загального еквівалента. У цьому статусі грошима вважаються гроші, що мають найвищу ліквідність (агрегат М0).

За своїм місцем у товарному виробництві й обміні гроші являють собою специфічний товар, що має властивості обмінюватися на будь-який інший товар, тобто він є загальним еквівалентом. Природа грошей як загального еквівалента визначається їх походженням. Вони виникли внаслідок стихійного виділення з усього ряду товарів одного, найпридатнішого за своїми фізичними властивостями виконувати роль загального еквівалента. Водночас гроші самі по собі є товаром, за своєю сутністю, що визначається їх місцем у товарних відносинах. Отже, гроші як специфічний товар отримують подвійний сенс існування: 1) це звичайний товар, що має відповідну споживчу вартість; 2) це загальний еквівалент, що має мінову вартість.Так, золото, що стало монопольним носієм грошової сутності, отримало подвійний статус: як звичайний товар і як гроші. Подвійність проявляється у його споживчій вартості і в його міновій вартості, або загальній споживчій вартості. Функції грошей Для того, щоб краще зрозуміти суть грошей, потрібно уяснити їхню роль. У зв”язку з цим прийнято вважати, що найкраще економічна суть грошей проявляється в їх функціях. Традиційно в економічній науці виділяють п”ять основних функцій грошей: 1) міра вартості; 2) засіб обігу; 3) засіб платежу; 4) засіб нагромадження; 5) світові гроші. Функція грошей як міри вартості проявляється через вимір грошової вартості (ціни) товарів. Без кількісної визначеності вартості в ціні товару неможливе ринкове господарство й еквівалентний товарний зв”язок між товаровиробниками. Гроші як засіб обігу. У цій функції гроші відіграють роль тимчасового посередника при обміні товарів. У сфері товарного обігу при купівлі-продажу товарів гроші (готівкою або на банківському рахунку) обов”язково повинні бути в наявності. Функцію засобу обігу виконують реальні гроші. Ці дві основні функції найбільше зумовлюють сутність грошей. Функція грошей як засобу обігу доповнює функцію грошей як міри вартості, а ідельна міра вартості перетворюється у господарському обороті в реальний засіб обігу.

Функція грошей як засобу платежу відображає особливості кредитного господарства, тобто реалії купівлі-продажу товарів у кредит з відстрочкою оплати (платежу). Тобто, покупці сплачують гроші за придбані товари лише тоді, коли настає строк платежу. Функція грошей як засобу нагромадження. У цій функції гроші вилучаються з товарного обігу і нагромаджуються на банківських рахунках. Такі заощадження є об”єктивною потребою розвитку ринкового господарства. Банки акумулюють гроші як засіб нагромадження і через позику знаходять їм прибуткове застосування в інших структурних ланках народного господарства. Світові гроші у функціональному плані відображають вихід товарно-грошового обміну за межі національних кордонів. Порівняння купівельної спроможності грошових одиниць різних країн відбувається на міжнародних валютних ринках. При цьому виникає специфічний інструмент міжнародного порівняння національних грошей – валютний курс. Говорячи про світові гроші потрібно розглянути поняття “конвертованість” валют. Здатність національної валюти вільно обмінюватись на іноземні валюти у всіх видах грошових операцій по дійсному валютному курсі називається конвертованістю (conversion (англ.) – перетворення). На даний час повністю конвертованими вважаються лише не більше десяти валют світу, з них п”ять - вільно використовувані: долар США, німецька марка, японська йена, англійський фунт стерлінгів і французький франк. Саме ці валюти виконують функцію світових грошей в повному обсязі, виступаючи в якості міжнародного розрахункового і платіжного засобу в усіх видах операцій. Також цю функцію відіграють наднаціональні грошові одиниці – СДР, ЕКЮ, які використовуються міжнародними валютно-фінансовими організаціями.

Основні теорії грошей. Розрізняють три основні теорії грошей — металеву, номіна-лістичну і кількісну. Металева — з'явилася в XVI—XVII ст. в Англії, засновник У.Стеффорд, основна риса — ототожнення багатства суспільства з дорогоцінними металами, далі розвивалася в три етапи: 1. Кінець XIX ст. у якості грошей приймаються не тільки метал, а й банкноти. 2. Після Першої світової війни — зберігання золотого стандарту у формі золотозлиткового стандарту. 3. Після Другої світової війни у Франції розвивалася теорія «неометалізму», тобто перетворення більшої частини доларових авуарів у золото. Номіналістична — засновники Дж. Берклі і Дж.Стюарт (Англія). Гроші створюються державою, і їхня вартість визначається номіналом. Подальший розвиток — Г.Кнапп (Німеччина): гроші мають купівельну спроможність, що додає їм держава. Однак період гіперінфляції в Німеччині у 20-х роках поклав кінець пануванню номіналізму в теоріях грошей. Головну позицію в теоріях грошей зайняла кількісна теорія — Ж.Боден, ПІ. Монтеск'є, Д. Юм: «Вартість грошей визначається їхньою кількістю». Вона базується на кредитних грошах і паперово-грошовому обігу, викладена в роботах економістів А.Маршалла, І.Фішера, Г.Касселя, М.Фрідмана. Відомі два різновиди теорії: трансакційний варіант — І.Фішер, М.Фрідман; концепція касових залишків —А. Пігу, Д.Патінкін. Трансакційний — ціни товарів прямо пропорційні кількості грошей в обігу й обернено пропорційні кількості товарів.

Касових залишків — гроші виступають не тільки як функція засобів обігу і платежу, а й як функція накопичення: на гроші є особливий попит і вони залишаються поза обігом в окремих осіб і підприємств у вигляді касових залишків.Д.Патінкін розглядає касові резерви як найбільш ліквідну форму інвестицій, за якою інвестиції випливають в цінні папери, а потім у реальний капітал. лід розмежувати “Теорію грошей” - яка вивчає загальні принципи грошового існування, та “Теорію грошового обігу" - яка вивчає спеціалізовані закони та принципи обігу грошей. Гроші формуються та функціонують на інституційних засадах: вони - атрибут держави, тільки держава здатна робити емісію, регулювати міжнародний грошовий обіг та його функціонування. Гроші регулюються грошово-кредитною політикою. Теорія грошей носить нормативний характер. Її зміст є підсумком світового досвіду. У XVI і XVII вв. представники меркантилізму, зокрема англійський економіст Т. Мен, проголосили справжнім багатством суспільства гроші. Для меркантилістів було характерно не тільки ототожнення багатства з грошима, але й ототожнення грошей зі шляхетними металами, у чому і полягає металістична теорія грошей. Відповідно до цієї теорії шляхетні метали є грошима за своєю природою. Металісти приписували золоту і сріблу, як таким властивості грошей. Але в дійсності гроші - це не річ, не золото і срібло самі по собі, а виражені через річ виробничі відносини людей у товарному господарстві. Служити грошима - зовсім не притаманне золоту і сріблу від природи. Шляхетні метали стали грошима лише в умовах товарного господарства, сутність же грошей полягає не в їхній речовинній оболонці, не в тім, що вони - чи золото або срібло, а в їхній суспільній ролі загального еквівалента. Металістична теорія звертає увагу тільки на ті функції, для виконання яких необхідні металеві гроші (функції міри вартості, скарбу і світових грошей), але ігнорує інші функції (засобу обертання і засобу платежу), що можуть виконуватися і знаками вартості. Один із прихильників металістичної теорії грошей, німецький економіст XIX в. Книс, оголосив поняття “паперові гроші" такою ж нісенітницею, як “паперові булки”. Але подібні твердження знаходяться у волаючому протиріччі з фактом існування паперових грошей. Отже, суть металістичної теорії грошей полягає в тому, що вона:

1) ототожнює гроші зі шляхетними металами, не бачачи їх специфічної суспільної ролі і впадаючи у фетишизм, оскільки приписує золоту і сріблу, як таким, властивості грошей; 2) односторонньо розглядає тільки деякі функції грошей і ігнорує інші їх функції; 3) нездатна пояснити існування паперових грошей. Основна ідея кількісної теорії грошей полягає в тому, що величина вартості грошей знаходиться в оберненій залежності від їхньої кількості, тобто чим більше грошей у обертанні, тим менша їхня вартість. Родоначальниками кількісної теорії грошей були в XVIII в. у Франції - Монтеск'є, в Англії - Юм. На початку XIX в. Д. Рікардо намагався поєднати кількісну теорію грошей зі своєю теорією трудової вартості. У XX в. кількісна теорія грошей одержала широке поширення в політичній економії. За Марксом, кількість грошей у обертанні залежить насамперед від кількості товарів, що обертаються. Якщо, наприклад, кількість проданих у країні товарів збільшиться вдвічі, то за інших рівних умов для обслуговування товарообігу буде потрібна вдвічі більша кількість грошей, ніж раніше. Важливий вплив на кількість грошей у обертанні має рівень товарних цін. Фізичний обсяг товарообігу (кількість проданих товарів у натуральних одиницях - тоннах, метрах і т.д.) може не змінитися, але якщо ціни всіх товарів підвищаться вдвічі, то для обслуговування товарообігу буде потрібно вдвічі більша кількість грошей. Обидва ці фактори - кількість проданих товарів і рівень товарних цін - можна виразити одним поняттям “сума товарних цін”; вона являє собою “суму добутків кількості кожного товару на його ціну”. Третім фактором, що визначає кількість грошей у обертанні, є швидкість обертання грошей, що вимірюється числом оборотів грошової одиниці за відомий період часу. У зв`язку з тим, що ті самі гроші протягом року неодноразово переходять із рук у руки, обслуговуючи продаж багатьох товарів, кількість грошей у обертанні менша, ніж сума товарних цін. Подібно до того, як у їдальні, в якій щодня обідає 500 студентів, зовсім не потрібно мати 500 ложок, оскільки за день та сама ложка обслужить багато студентів, країні зовсім не потрібно мати грошей на таку суму, що дорівнювала б сумі цін проданих товарів. Якщо сума цін товарів, проданих у країні за рік, складає 100 млрд грн., а кожна гривня робить у рік 10 оборотів, то для обігу знадобиться тільки 10 млрд грн. У 40-х рр. економісти, поєднавши номіналістичну теорію грошей з кількісною, створили теорію “регульованої валюти”. Найвидатнішим представником останньої став англійський економіст Дж.М. Кейнс. Він стверджував, що металеві гроші - “варварський пережиток”, тому що паперові гроші не тільки не гірше, але значно краще металевих. Перевагу паперових грошей Кейнс вбачав у тім, що кількість їх у обертанні може регулюватися державою. За Кейнсом, через регулювання кількості грошей у обертанні держава може регулювати рівень товарних цін, рівень заробітної плати і всю економіку. Паперові гроші вважаються ним “регульованою валютою”, а в збільшенні їхньої кількості він бачить ключ до збільшення попиту на товари, до скорочення безробіття і виходу з кризи.

Сучасна ринкова економіка є грошовою економікою, оскільки майже всі економічні операції проводяться з участю грошей як засобу обміну. Використання грошей відокремлює акт купівлі товару від акту продажу і таким чином спрощує обмін, знижує витрати обігу товарів. У сучасній економічній теорії гроші визначаються з функціональної точки зору. .

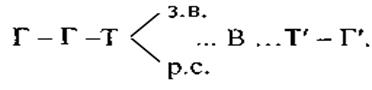

Г - Т - Г. Як будь-яка функціональна форма капіталу гроші у цьому секторі грошового обороту виступають елементом багатства, яким володіє даний власник індивідуального капіталу, та потребують відповідної норми прибутку (доходу). Чим більшою сумою грошей володіє даний власник, тим більшим є його багатство і більшими є можливості для отримання прибутку чи доходу. В цій частині грошового обороту рух грошей суттєво відрізняється від грошового обороту на макроекономічному рівні. Насамперед, гроші тут виступають капіталом Г – Т – Г´. Гроші як капітал здійснюють замкнений рух по колу. Даному рухові властивий нееквівалентний обмін, тобто замість грошового платежу власник не отримує реального еквівалента у формі товарів чи послуг. Загалом, даний сектор грошового обороту називають фінансово-кредитним. В свою чергу фінансово-кредитний сектор грошового обороту охоплює дві групи економічних відносин: а) сферу перерозподільчих відносин, в якій власність суб´єктів не відчужується, а лише передається у тимчасове користування іншим особам, за що власник отримує прибуток від осіб, що тимчасово користуються його власністю. Цей сектор грошового обороту називають кредитним оборотом. Гроші в ньому здійснюють такий кругообіг:

Дещо відрізняється від цього обороту сектор, який пов´язаний з купівлею-продажем акцій. Суб´єкт, який отримав гроші продавши акції, не зобов´язаний повертати їх попередньому власникові. Ось чому цей сегмент грошового обороту називають фінансовим оборотом; б) частина грошового обороту обслуговує відносини перерозподілу національного доходу шляхом відчуження певної частини доходів економічних суб´єктів у вигляді податків та інших обов´язкових платежів на користь держави, яка витрачає їх для забезпечення своїх функцій. Внаслідок цього виникають не тільки нееквівалентні відносини, а й безповоротний та безоплатний рух грошей. В ньому одні суб´єкти втрачають гроші, а інші - їх одержують також безповоротно і без сплати будь-якої ціни. Цю частину фінансово-кредитного обороту називають фіскально-бюджетним оборотом. Всі складові частини грошового обороту: грошовий обіг, фіскально-бюджетний, кредитний та фінансовий обороти тісно взаємодіють, внутрішньо доповнюють і взаємопереплітаються між собою в процесі обслуговування потреб розширеного відтворення. Тому організація і функціонування грошового обороту безпосередньо впливає на ефективність прийняття рішень на всіх стадіях суспільного відтворення. Враховуючи особливості руху грошових коштів, грошовий оборот поділяється на три сектори: фінанси, кредит і грошовий обіг. При цьому: а) рух фінансів з усіма механізмами й інститутами цього сектору грошового обороту набуває поняття фінансової сфери і фінансового обігу; б) кредит, виникнувши із нерівномірності відтворювального процесу, реалізації продукції та надходжень, становить особливий механізм перерозподілу грошових і матеріальних ресурсів, але на принципах строковості, поворотності і платності. Кредит сформував кредитний сектор грошового обороту; в) грошовий обіг як рух грошей, що опосередковує реалізацію товарів і послуг в процесі суспільного відтворення. Гроші, раз потрапивши в обіг, назавжди залишаються там (звичайно, якщо не враховувати зупинок, коли гроші вилучаються з обігу для накопичення купівельної спроможності).

Готівковий грошовий оборот. Готівковий грошовий обіг – це рух грошей у формі готівки: банкнот, розмінних монет і паперових грошей (скарбничих квитків) у функції засобу обігу і у ряді випадків у функції платежу. Готівка грошової маси використовується: 1) для кругообігу товарів і послуг; 2) для розрахунків, що безпосередньо не пов’язані з рухом товарів і послуг. А саме: a) розрахунків, пов’язаних з виплатою заробітної плати, премій, допомоги, пенсій; b) з виплатами страхових відшкодувань за договорами страхування; c) у випадках оплати цінних паперів і оплати доходів за ними; d) у платежах населення за комунальні послуги, тощо. Готівковий грошовий обіг включає рух всієї готівково-грошової маси за певний період часу між населенням і юридичними особами, між фізичними особами, між юридичними особами, між громадянами і державою, між юридичними особами і державними органами. Грошово-готівковий обіг здійснюється за допомогою таких видів грошей: 1) банкнот; 2) металевих монет; 3) різноманітних кредитних засобів: векселів, банківських векселів, чеків, кредитних карток. При цьому банківські квитки (банкноти) становлять абсолютну більшість (90 %) готівкового обігу. Скарбничі квитки як дрібнокупюрні грошові знаки там, де вони випускаються державою, сягають 5-7 % і до 10 %, а монети-2-2.5%. Емісію готівки, як правило, здійснює національний (центральний) банк. Від імені держави він випускає в обіг готівкові гроші і вилучає їх, якщо вони зносилися, а також замінює одні грошові знаки на інші.

Кількісне співвідношення між готівкою і безготівковою сферами грошового обігу постійно змінюється. Загалом, обмеження і витіснення готівкового грошового обігу відображає об'єктивний процес суспільного поступу. Він пояснюється двома причинами: 1) готівкові розрахунки надто дорого коштують, тому що включають значні видатки на друкування грошових знаків та великі видатки на їх транспортування і зберігання; 2) готівкові розрахунки уповільнюють платіжний обіг і утруднюють контроль за ним з боку суспільства. Скорочення готівкового обігу коригує і сучасна техніка. Електронні розрахунки і системи кореспондентських рахунків у банківській системі суттєво скорочують потреби у готівці. Їх замінюють безготівкові розрахунки у сферах торгівлі; банківського обслуговування вдома, грошових переказів за допомогою автоматичних розрахункових палат з використанням банкоматів - касирів, що працюють цілодобово.

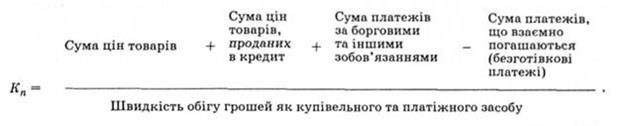

Закони грошового обігу Закони грошового обігу — загальні економічні закони, які діють у кількох формаціях і виражають внутрішньо необхідні, сталі і суттєві зв'язки між кількістю необхідних для обігу грошей, цінами товарів, що підлягають реалізації, і вартістю грошей. Оскільки існують різні форми грошей та виконуваних ними функцій, то відповідно розрізняють і певні типи законів грошового обігу. З урахуванням виконуваних повноцінними грошима функцій міри вартості і засобу обігу за умов металевого грошового обігу і насамперед золотого монометалізму закон грошового обігу в абстрактній формі виражався формулою: Другий закон кількості грошей в обігу пов'язаний з виконанням грошима функції платежу, появою кредитних грошей, з обігом платіжних засобів. У ньому якісна характеристика законів грошового обігу комплексно модифікується і набуває вигляду:

Обіг платіжних засобів сприяє значній економії грошей шляхом зарахування взаємних платіжних зобов'язань, тобто безготівкових розрахунків. Це зумовлено тим, що швидкість обігу грошей у функції платіжного засобу визначають ступінь концентрації платежів, одночасність їх здійснення, можливість за рахунок поточних надходжень забезпечувати їх взаємну компенсацію. Система взаємного погашення платежів найповніше втілена у розвитку клірингу, тобто взаєморозрахунку. Прискоренню обігу платіжних засобів сприяла комп'ютеризація.Така закономірність визначає швидкість обігу грошей при виконанні функції засобу платежу. При виконанні грошима функції засобу обігу дія закономірності інша — швидкість обігу грошей у такому разі визначається швидкістю переходу товарів з одних рук в інші при обслуговуванні актів купівлі-продажу. Одночасність цих актів уповільнює обіг грошей і призводить до збільшення маси грошей в обігу.З еволюцією капіталістичного способу виробництва в грошовій системі відбувались якісні зрушення. За домонополістичного капіталізму діяла система металевого обігу, при якій грошовий товар функціонував у формі повноцінних грошей. Крах золотого стандарту, припинення вільного обміну грошових знаків на золото за фіксованою ціною означає, що кількість грошей, яка фактично знаходиться в обігу, впливає на реальну цінність грошової одиниці. Тому кількість необхідних для товарного обігу грошей визначається кількістю грошових знаків з урахуванням їх купівельної спроможності. За інфляції кількість грошей, які фактично перебувають в обігу, більша, ніж це необхідно для забезпечення товарного обігу. Реальну вартість обігових грошових знаків визначає кількість необхідних для товарного обігу грошей за певний проміжок часу.За золотого монометалізму кількість необхідних для забезпечення товарного обігу грошей визначали особливості обігу грошей як платіжного засобу, зокрема виконання банкнотами переважно функції платіжного засобу у сфері комерційного та банківського кредитів. Натепер банкноти як вид кредитних грошей стали формою грошей в більшості країн, масовим засобом обігу. Тому при визначенні кількості потрібних для товарного обігу грошей відпала необхідність введення в формулу грошового обігу такого показника, як сума оборотів, в яких одні й ті самі гроші функціонують як засіб обігу і як засіб платежу, тобто необхідність обчислення Кn за сферами обігу.

Грошова емісія. Її види Грошова емісія - (від англ. issue, evission) випуск в обіг грошових знаків замість зношених та зіпсованих, що призводить до збільшення грошової маси в обігу; випуск в обіг додаткової кількості грошових знаків, що відповідає росту виробленої товарної маси (ВНП) чи рівню інфляції. основні види емісії: готівкова та безготівкова. Під готівковою емісією розуміють випуск готівки в обіг, тобто надання центральним банком в економіку певної маси грошей. Під безготівковою визначають випуск безготівкових грошей у формі кредитних та депозитних. Монопольне право на здійснення готівкової емісії має центральний банк держави. Законодавчо емісійна монополія за ЦБ як представником держави закріплена на Заході тільки стосовно банкнот і в деяких випадках монет. Правильна організація обороту готівкових коштів впливає на розмір грошової маси, від неї залежить швидкість обертання грошей, що характеризує стабільність та стійкість грошового обігу. Сфера використання готівкових грошей в народному господарстві обмежена в порівнянні з безготівковими розрахунками, і в основному їх використовує населення Оскільки емісійним центром країни є центральний банк, то він за допомогою своїх нормативних документів регулює рух готівкових грошей в країні, а комерційні банки виступають в ролі уповноважених агентів по готівково-грошовому (касовому) обслуговуванню господарюючих суб'єктів. Згідно з встановленим порядком ведення касових операцій, обов'язковими є наступні основні положення: - підприємства можуть мати в своїх касах готівкові гроші в межах встановленого банком ліміту, інші гроші повинні зберігатись на рахунках в банках; - при необхідності виплат готівкою заробітної плати або інших платежів підприємство отримує їх в банку; при цьому готівкові гроші повинні використовуватись суворо за цільовим призначенням; - підприємства можуть отримувати готівкові кошти при наявності джерела засобів (вільний залишок на рахунку чи отримання кредиту); - перевищення встановлених лімітів каси допускається тільки в особливих випадках, обумовлених в нормативних документах центрального банку (наприклад, в дні виплати зарплати). Безготівкова емісія складає особливу проблему. ЦБ не має в своєму розпорядженні ні формальної, ні фактичної монополії на таку емісію, і вона не рівнозначна коштам на рахунках комерційних банків в ЦБ. Банки тримають в ЦБ головним чином обов'язкові резерви, які від них вимагають власті в порядку грошово-кредитного регулювання, а у меншій мірі - засоби для клірингових розрахунків. Сума таких депозитів зазвичай не перевищує 30 - 50% балансу, а частіше має ще більш незначну вагу. Безготівкова емісія не здійснюється виключно центральним банком. Комерційні та інші банки можуть створювати грошову масу тими ж методами, що і центральний банк. Різниця лише в тому, що комерційні банки роблять це для розвитку своїх операцій, а центральний банк - при браку коштів для регулювання ліквідності банківської системи. Аналіз балансів центрального банку показує, що об'єм їх безготівкової емісії незначний в порівнянні з діяльністю інших банків. Одним з видів безготівкової емісії є кредитна емісія. Кредитна емісія -- збільшення банком грошової маси країни за рахунок створення нових депозитів для тих клієнтів, які отримали від нього позики. Безготівкові розрахунки між підприємствами, організаціями, установами можуть класифікуватись за рядом ознак: - за об'єктом розрахунків або в залежності від призначення платежу (платежі до бюджету, по розрахунках з фондом соціального захисту населення тощо); - за місцем проведення розрахунків або від характеру економічних зв'язків - внутрішньодержавні чи міждержавні (коли розрахунки здійснюються з контрагентами, які знаходяться на території інших держав); - за способом платежу: гарантовані (що забезпечують гарантію платежу за рахунок депонованих коштів) та негарантовані (які не мають гарантії платежу); шляхом списання коштів з рахунку, чи шляхом заліку взаємних вимог; з відстрочкою; - за способом реалізації продукції, товарів, робіт, послуг - прямі.розрахунки (безпосередньо між постачальником та покупцями) та транзитні (з врахуванням проміжних ланок). До основних потоків безготівкових розрахунків з населенням відносяться: - перерахування грошових коштів (заробітної плати та інших прибутків) з рахунків підприємства на рахунки, відкриті для вкладів в установах банку; - перерахування страхових сум, пенсій, допомоги з рахунків страхових організацій, фонду соціального захисту на рахунки, які відкриті в установах банку; - перерахування грошових засобів з рахунку одного підприємства (за дорученням бухгалтерії підприємства) на рахунки інших підприємств (торгівельних, комунальних тощо); - перерахування з рахунків по вкладах на рахунки торгівельних організацій (оплата розрахункових чеків), комунальних закладів (оплата рахунків за комунальні послуги), установ банку (погашення споживчого кредиту), видача позик на споживчі потреби; - зарахування відсотків на користь клієнтів банку на відповідні рахунки. Вибір держави на користь безготівкової грошової емісії можна пояснити декількома факторами. По-перше безготівковий обіг дозволяє відслідковувати потоки грошових коштів, що рухаються у економіці. Це дуже важливо, адже наша країна здійснює широку політику державного регулювання економіки і для її реалізації необхідно слідкувати за масштабами та напрямками руху грошових коштів. Саме тому вибір держави робиться на користь безготівкових розрахунків. Також безготівкові розрахунки сприяють безперервному кругообороту коштів. Між готівково-грошовим та безготівковим оборотом існує тісна взаємозалежність: гроші постійно переходять із однієї сфери в іншу, змінюючи форму готівкових грошових знаків на депозит в банку, та навпаки. Тому безготівковий платіжний оборот невід'ємний від обігу готівкових грошей і створює разом з ними єдиний грошовий оборот країни. Окремі види грошей виявляються неоднорідними через різний ступінь довіри до їх емітентів, а отже - різний ступінь їх надійності. Якщо довіра до центрального банку вища, ніж до комерційних, то економічні агенти віддаватимуть перевагу готівці перед депозитними грошима як більш надійними.

Грошовий мультиплікатор Грошово-кредитний мультиплікатор - це коефіцієнт збільшення (скорочення) надлишкових резервів банківської системи, який утворюється внаслідок процесу створення нових банківських депозитів (безготівкових грошей) у процесі кредитування клієнтів банками на основі додаткових вільних резервів, що надійшли до банку ззовні. Коефіцієнт взаємозв´язку між збільшенням (скороченням) надлишкових резервів банківської системи і сумою нових кредитних грошей, яку вона може створити, ґрунтується на принципі: втрачені кредитні ресурси одним комерційним банком внаслідок надання кредитів своїм клієнтам стають надбанням іншого і використовуються ним вже як власні кошти для надання у безготівковій формі своїм клієнтам. І так далі. Тобто кожна грошова одиниця, яка випускається одним комерційним банком створює кредитні резерви іншим банкам: другому, третьому і т.д. Ефект дії мультиплікатора постійно відтворюється тому, що втрачені резерви для одного банку створюють вільні кредитні ресурси іншого комерційного банку, тому банківська система загалом не втрачає їх, а створює надлишкові резерви. У підсумку, така спроможність банківської системи існує не завжди і не безмежна. Вона обмежується необхідністю формувати комерційними банками обов´язкових резервів, розміри яких визначаються резервною нормою, що регулюється законодавчо. Вона визначається НБУ у відсотках до банківських пасивів, забезпечує банківській системі достатню ліквідність у періоди несприятливої кон´юнктури і дозволяє державі регулювати масу грошей в обігу: М= 1/Рн

де Рн - резервна норма.

Для визначення всієї маси грошей, яку спроможна створити одна грошова одиниця надлишкових резервів за даної резервної норми, розраховується грошово-кредитний мультиплікатор: ММ=М0+D/M0+R

де MM- грошово-кредитний мультиплікатор на певний момент; М0 - маса грошей в обігу поза банками; D - маса грошей у депозитах комерційних банків; R - сума резервів комерційних банків (гроші на кореспондентських рахунках і в касах банків). Величина грошово-кредитного мультиплікатора залежить від: а) норми обов´язкового резервування (ч): mm = 1/ч; б) використання позичених коштів клієнтами банку для готівкових платежів, що припиняє процес мультиплікації і знижує його загальний рівень; в) зниження попиту на позички і зростання позичкового відсотка зменшує надання позик і формування депозитних вкладів у банках; г) зростання надходжень готівки на рахунки клієнта або продажу частини активів на міжбанківському ринку здатне збільшити розмір коефіцієнта мультиплікації.

Види інфляцій Розрізняють наступні види інфляції за величиною її темпів: повзуча інфляція — яка проявляється в тривалому поступовому зростанні цін; галопуюча інфляція — зростання цін темпами в межах 10-50% в річному вимірі; гіперінфляція — з дуже високими темпами зростання цін (сотні, тисячі та ін. зростання цін в річному вимірі). Споживчу інфляцію можна розподілити на наступні складові: базова інфляція (є мірою інфляції попиту — за перевищення сукупного попиту свого довгострокового рівноважного рівня), включає в себе вузьку базову інфляцію — зміну цін імпортованих товарів, відображаючи таким чином вплив зміни обмінного курсу. небазова інфляція (відображає вплив пропозиції), остання включає в себе зміну цін, що регулюються адміністративно, зміну цін на товари з малою ступінню обробки (сирі овочі, фрукти та ін.), а також зміну цін на паливо. За способами виникнення розрізняють: відкриту інфляцію, яка виникає за рахунок росту цін на споживчі товари і споживчі ресурси приховану інфляцію, яка є наслідком товарного дефіциту і супроводжується прагненням держави утримати ціни на тому самому рівні; в такій ситуації відбувається перетік товарів з контрольованої державою сфери обігу на тіньові «чорні ринки», де ціни продовжують зростати. Наслідком прихованої інфляції є утворення дефіциту. класичну інфляцію — викликану емітування урядом надмірної кількості нових грошей, зазвичай для фінансування бюджетних витрат; інфляцію пропозиції (витрат), яка проявляється в зростанні цін на ресурси та фактори виробництва; інфляцію попиту, яка виникає по причині перевищення попиту над пропозицією; імпортовану інфляцію, викликану надмірним притоком в країну іноземної валюти або ж підвищенням цін на імпортні товари; інфляцію, викликану погіршенням очікувань. Інфляція є протилежністю дефляції, котра проявляється в падінні рівня цін, що, в свою чергу, є підвищенням купівельної спроможності грошей. Інфляція – це зростання загального рівня цін у країні впродовж певного періоду часу, що супроводжується знеціненням національно грошової одиниці. Іншими словами, зростають ціни на продукти харчування, одяг, підвищується квартирна плата тощо. При цьому ціни різних товарів можуть зростати неоднаковими темпами. Проте не слід думати, що обов’язково підвищуються ціни на всі товари й послуги. У роки помірної інфляції ціни на окремі товари можуть навіть знижуватися. Зростання цін свідчать, що гроші знецінюються: за грошову одиницю можна купити дедалі меншу кількість товарів. Однак не всяке зростання цін є показником інфляції. Ціни можуть підвищуватися внаслідок поліпшення якості продукції чи погіршення умов видобутку паливно-сировинних ресурсів. У цьому разі це буде неінфляційне зростання цін.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 453; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.24.134 (0.119 с.) |

де Кn - кількість необхідних для товарного обігу дійсних грошей у році; СЦ — сума цін товарів; О — середнє число обертів за рік кожної грошової одиниці.В західній економічній літературі закони грошового обігу в абстрактній формі визначаються також запропонованою І. Фішером формулою:

де Кn - кількість необхідних для товарного обігу дійсних грошей у році; СЦ — сума цін товарів; О — середнє число обертів за рік кожної грошової одиниці.В західній економічній літературі закони грошового обігу в абстрактній формі визначаються також запропонованою І. Фішером формулою:  де Р — рівень цін; Q — обсяг виробництва; О — швидкість обороту грошової одиниці. Символ Q викликає заперечення, оскільки не весь обсяг вироблених за певний час товарів підлягає продажу. Вимагає уточнення і показник "обсяг виробництва", який може однаково стосуватися виробництва промислової продукції, національного доходу та інших агрегатних величин. Тому доцільніше замість нього використовувати показник "обсяг товарів, які підлягають реалізації". Фактори "кількість товарів, які підлягають реалізації" та "рівень цін" слід виразити поняттям "сума товарних цін".

де Р — рівень цін; Q — обсяг виробництва; О — швидкість обороту грошової одиниці. Символ Q викликає заперечення, оскільки не весь обсяг вироблених за певний час товарів підлягає продажу. Вимагає уточнення і показник "обсяг виробництва", який може однаково стосуватися виробництва промислової продукції, національного доходу та інших агрегатних величин. Тому доцільніше замість нього використовувати показник "обсяг товарів, які підлягають реалізації". Фактори "кількість товарів, які підлягають реалізації" та "рівень цін" слід виразити поняттям "сума товарних цін".