Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 2 анализ прибыли по основному виду деятельности ⇐ ПредыдущаяСтр 2 из 2

Прибыль по основному виду деятельности определяется как разность между объемом реализации и полной себестоимостью продукции

, где

Таблица 4 Анализ прибыли по основному виду деятельности

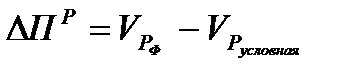

Вывод: за анализируемый период прибыль предприятия увеличилась на 580 тысяч рублей или 2,97%. Факторный анализ Определим влияние на прирост прибыли изменений условно натурального объема реализации

Вывод: Рост условно постоянного объема реализации на 3 % обеспечил прирост прибыли на 562 тысячи рублей Определим влияние на прирост прибыли изменения структуры продукции

Вывод: рост удельной доли менее рентабельной продукции привел к увеличению прибыли на 38 тысячи рублей Определим влияние на прирост прибыли изменения средних цен реализации

Вывод: увеличение средних цен реализации на 2% привело к увеличению прибыли на 800 тысяч рублей Определим влияние на прирост прибыли изменения себестоимости единицы продукции

Вывод: Увеличение себестоимости продукции на 3 % привело к снижению прибыли на 820 тысяч рублей Проверка:561,73тыс.руб.+38,272тыс.руб.+800тыс.руб.-820тыс.руб.=580тыс.руб. 580тыс.руб.=580тыс.руб. Глава 3 Рентабельность общехозяйственной деятельности Сравнительный анализ рентабельности общехозяйственной деятельности

Таблица 5

Рентабельность общехозяйственной деятельности

Вывод: За анализируемый период рентабельность общехозяйственной деятельности снизилась менее чем на 1 копейку. Факторный анализ рентабельности общехозяйственной деятельности Факторная модель:

Определим влияние на прирост рентабельности общехозяйственной деятельности изменение капиталоемкости основных средств.

Вывод: Уменьшение капиталоемкости основных средств на 1 копейку увеличило рентабельность общехозяйственной деятельности менее чем на 1 копейку. Определим влияние на прирост рентабельности общехозяйственной деятельности изменение коэффициента загрузки оборотных средств.

Вывод: Увеличение коэффициента загрузки оборотных средств на 1 копейки уменьшило рентабельность общехозяйственной деятельности менее чем на 1 копейку. Определим влияние на прирост рентабельности общехозяйственной деятельности изменение рентабельности оборота

Вывод: Уменьшение рентабельности оборота менее чем на 1 копейку уменьшило рентабельность общехозяйственной деятельности менее чем на 1 копейку. Проверка:0,004руб/руб-0,00-49руб/руб-0,007руб/руб=-0,007руб/руб 0,007руб/руб=0,007руб/руб Глава 4 Анализ использования основного капитала Общая оценка использования основного капитала Таблица 6 Анализ использования основного капитала

Вывод: за анализируемый период капиталоотдача основных средств уменьшилась менее чем на 1 копейку

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 200; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.181.231 (0.008 с.) |

- это объем реализованной продукции в стоимостном выражении

- это объем реализованной продукции в стоимостном выражении - полная себестоимость реализованной продукции

- полная себестоимость реализованной продукции