Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторинг и его роль в источниках финансирования деятельности организацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Факторинг – это сравнительно новый вид услуг в области финансирования, предназначенный в первую очередь для новых мелких и средних предприятий. Им занимаются специальные факторинговые фирмы, тесно связанные с банками или являющиеся их дочерними компаниями. В настоящее время факторинговые операции переживают свое второе рождение в связи с возникающими между предприятиями проблем неплатежей. Основной принцип данных операций состоит в том, что факторинговая фирма покупает у своих клиентов их требования к своим клиентам и в течение 2-3 дней оплачивают 70-90% требований в виде аванса, остающиеся 10-30% клиент получает после оплаты его требований плательщиком. При этом комиссия и процент по предоставленному финансированию удерживаются при поступлении денежных средств в оплату уступленного требования. Понятие факторинг означает выкуп торговых задолженностей поставщика товаров с принятием на себя обязанностей по их взысканию и риска неплатежа. Факторинг – комплекс услуг по финансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента. Экономическая эффективность факторинга проявляется в том, что он позволяет повысить ликвидность активов предприятия, оборачиваемость его капитала и тем самым рентабельность его деятельности. В большинстве случаев поставщик заинтересован в сокращении кассовых разрывов, вызванных поставками на условиях открытого счета. Факторинговое обслуживание – кратчайший путь к решению этой проблемы, ибо фактор имеет возможность выплачивать авансовый платеж в размере до 85% суммы акцептированного счета-фактуры в день передачи ему документов по совершенной поставке. Оставшиеся 15% перечисляются поставщику после получения платежа от дебитора за вычетом комиссионного вознаграждения фактора, которое состоит из платы за обслуживание и платы за финансирование, если оно предоставлялось. Первая составляющая комиссионного вознаграждения взимается в виде %(1,0% - 3,5%) от оборота поставщика, который зависит от того, насколько широкий спектр услуг предоставляет фактор. Вторая отражает стоимость кредитных ресурсов, используемых для авансирования. Обычно комиссия факторинговой компании за предоставление денежных ресурсов клиенту – это процентная ставка за каждый день с момента выплаты досрочного платежа до дня поступления соответствующих денежных средств на счет фактора, причем данная ставка выше ставки по коммерческим кредитам. Наличие регресса (обратного требования к поставщику) несколько снижает стоимость факторингового обслуживания. Факторинг – незаменимый финансовый инструмент для мелких и средних компаний, так как облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию и своевременному инкассированию ДЗ или полностью освободиться от них. Использование факторинга позволяет предприятиям снизить расходы по содержанию особых финансовых подразделений и повысить эффективность финансового обслуживания за счет передачи их функций спец.структурам. Коммерческие банки предлагаю ряд финансовых услуг в обмен на передачу банкам денежных требований клиентов. Таким образом основными функциями факторинга являются: защита интересов поставщика путем финансирования его текущей деятельности; контроль над предоставленным коммерческим кредитом, включая получение выручки с должника; ведение соответствующих бухгалтерских операций; защита от кредитных рисков. В России факторинговые операции стали осуществляться банками с 1988 года. Факторинг бывает как открытый так и закрытый. При открытом факторинге дебитор уведомляет, что в сделке участвует фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В этом случае встречается трехсторонняя форма договора. В случае закрытого факторинга дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает осуществлять платежи поставщику, который в свою очередь, направляет их в пользу фактора. В настоящее время применение закрытого факторинга приводит к резкому увеличению рисков фактора, так как гл.43 ГК РФ гласит: «должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж». Продажа ДЗ может быть с правом регресса, то есть обратного требования к поставщику, или без него. Наличие регресса означает, что в случае неполучения платежа от дебитора через определенный срок фактор выставляет требования к поставщику об оплате долга. Факторинг с правом регресса на клиента снижает риск банка, а факторинг без права регресса на клиента ограничивает производителя от риска неплатежа. Максимальное удовлетворение интересов фактора и его клиента достигается путем сочетания различных видов факторинга. Факторинг – один из источников финансирования предприятия. Напомним, факторинговой считается услуга, содержащая не менее двух из четырех следующих операций: - финансирование поставщика; Наиболее прогрессивные факторинговые компании оказывают целый ряд услуг: юридическую поддержку в оформлении отношений с контрагентами; построение эффективной системы сбыта; оптимизация информационных потоков. То есть, они не столько кредитуют компанию, сколько увеличивают ее доходность, по существу в компании появляется новый коммерческий директор. Небольшие предприятия интересует урезанный вариант факторинга, представляющий собой кредитование под залог дебиторской задолженности. Финансирование таких компаний сопряжено с достаточно большим риском, а оказанием факторинговых услуг малым предприятиям занимаются, в основном, небольшие коммерческие банки. Факторинг позволяет более продуктивно использовать капитал и следить за денежным оборотом.

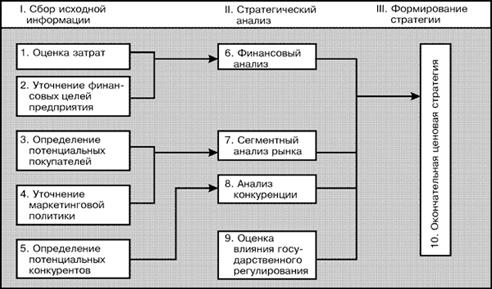

53. Разработка ценовой стратегии и тактики организации. Методы определения базовой цены 1. Ценовая политика предприятия, ценовые стратегия и тактика - это комплекс подходов, принципов и методов формирования и установления цен на производимые товары (услуги). Ценовая политика складывается из ценовых стратегии и тактики. Ценовая стратегия (стратегическое ценообразование) - это целевые установки в области ценообразования. Ценовая стратегия определяется высшими менеджерами предприятия. Ценовая тактика - это текущие меры по осуществлению ценовой политики, в частности поддержанию установок стратегического порядка (если они есть), выполнению договоров, действия по профилактике и устранению перекосов в ценовой политике, исправлению негативных последствий изменений цен и др. Схема 1. ОСНОВНЫЕ ЭЛЕМЕНТЫ И ЭТАПЫ РАЗРАБОТКИ ЦЕНОВОЙ ПОЛИТИКИ И СТРАТЕГИИ

2. Для определения базовой цены на продукцию предприятия широко используют методы определения цены на базе сокращенных затрат — маржинальных издержек и прямых затрат. Эти методы основаны на разделении затрат предприятия на переменные и условно-постоянные. Суть метода маржинальных издержек состоит в том, что к переменным затратам на единицу продукции прибавляется сумма (процент) валовой маржи, покрывающая условно-постоянные затраты и обеспечивающая достаточную норму прибыли. Метод прямых затрат основан на том, что рассчитывается производственная себестоимость продукции, включающая прямые и накладные расходы, связанные с производством данной продукции. Затем к производственной себестоимости прибавляется надбавка, которая должна обеспечить покрытие с бытовых и административных расходов и получение желаемой прибыли. Метод рентабельности инвестиций характеризуется тем, что к суммарным затратам на единицу продукции прибавляется сумма процентов за кредит. Таким образом учитывается платность финансовых ресурсов и в цену закладывается норма прибыли не ниже стоимости заемных средств. Методы маркетинговых оценок (оценка реакции покупателя, установление сходной цены, проведение конкурса предложений покупателей, тендерный метод) ориентированы не на количественную оценку затрат предприятия и норму прибыли, а на произвольное установление цен, поэтому их используют в отдельных случаях Вариацией метода полных издержек является метод стоимости изготовления. Суть его состоит в том, что к полной сумме затрат (на единицу продукции) на покупные сырье, материалы, узлы, полуфабрикаты прибавляют сумму (процент), соответствующую добавленной предприосновным задачам финансовых менеджеров в области ценовой политики относятся определение базовой цены, установление динамики валовых издержек в зависимости от объема производства, определение такой цены и объема реализации продукции, при которых предприятие получит максимальную прибыль, а также расчеты влияния на финансовый результат предложений различных служб (производственной, маркетинговой, снабженческой и др.) об увеличении или уменьшении тех или иных видов издержек в целях наращивания производства и сбыта продукцииятием стоимости. Этот метод позволяет учесть собственный вклад. При принятии ценовых и других финансовых решений, а также для обоснования необходимости увеличения затрат на маркетинг финансовые менеджеры используют данные маркетинговых исследований, анализируют информацию о влиянии маркетинговой политики на динамику спроса на продукцию предприятия. предприятия в формирование стоимости продукции. При этом учитывают возможность изменения объема спроса в связи с изменением цены, т. е. эластичность спроса от цены - это мера относительного изменения объема спроса на продукцию при изменении цены. Если спрос эластичен, то при повышении цены он снижается, выручка от реализации уменьшается, а предприятие может потерять значительную часть прибыли или даже всю прибыль Как дополнение таблица

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 581; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.138 (0.01 с.) |