Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика іноземних інвестиційСтр 1 из 6Следующая ⇒

Тема 9. МІЖНАРОДНА ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ • Характеристика іноземних інвестицій • Міжнародна інвестиційна діяльність та її чинники • Міжнародні фінансово-кредитні інститути та їх функції на інвестиційному ринку • Спеціальні економічні зони, їх класифікація та мета створення • Політика держави з залучення іноземних інвестицій МІЖНАРОДНА ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ТА ЇЇ ЧИННИКИ

Міжнародна інвестиційна діяльність - це сукупність практичних дій суб'єктів по вкладенню інвестицій за рубіж та іноземних інвестицій. Вона перерозподіляє у просторі і часі ресурси між окремими суб'єктами й об'єктами різних країн. Зрозуміло, що головним суб'єктом інвестиційної діяльності, який приймає рішення про вкладення коштів є інвестор. Його іноземна діяльність зумовлена розвитком господарських зв'язків між країнами світу, і залежить вона як від об'єктивних економічних законів, так і від політико-економічної мети діяльності національних держав у світовому політичному та господарському просторі. Здійснюється міжнародна інвестиційна діяльність у двох напрямках: вивезення капіталу та залучення іноземних інвестицій. Вивезення капіталу зумовлюється під дією таких чинників: • Надлишком капіталів у країні (низькі норми прибутку, чи брак відповідної економічної структури для застосування капіталів.) • Потребою у нових ринках збуту, сировини. • Формування певного рівня конкурентоспроможної економіки. • Міжнародний поділ праці. • Транс націоналізація економіки. • Пошук стабільних умов застосування капіталів. Необхідність залучення іноземних інвестицій виникає за: • обмеженості внутрішніх інвестиційних ресурсів; • низької інвестиційної активності власних інвесторів; • необхідності забезпечення разом з інвестиціями нової техніки та технології; • бажання створити конкурентно спроможну економіку та освоїти світові ринки; • потреби в модернізації соціальної інфраструктури суспільства. В залежності від виду та форми іноземних інвестицій основні напрямки міжнародної інвестиційної діяльності можна представити за допомогою схеми (рис. 9.1). Головною метою приватних іноземних інвестицій є експорт інвестиційного капіталу за кордон у грошовій або товарній формі з метою отримання прибутку чи розширення економічного впливу.

Головною метою державний іноземних інвестицій є створення правових, економічних та організаційних умов для сталого розвитку економіки країни, куди вкладаються інвестиції.

Рис. 9.1. Напрямки міжнародної інвестиційної діяльності Основу підприємницького капіталу становлять прямі та портфельні інвестиції. Прямі інвестиції - це вкладення у зарубіжні підприємства, що забезпечують контроль інвестора або його участь в управлінні підприємством. Прямими інвестиціями є як первинні вкладення так і реінвестиції, крім того до них відносять всі внутрішньокорпораційні перекази капіталу у формі кредитів і позичок між прямим інвестором і філіями, дочірніми та асоційованими компаніями [10, с. 78-80]. Масштаби прямих інвестицій і темпи їх вкладання залежать від обсягів капіталів країн донорів і змін в економіці, юрисдикції, внутрішнього господарського механізму країн, що приймають іноземний капітал. Створення необхідних умов для, сприятливого клімату для залучення прямого, реального капіталу - це комплексна проблема, яка містить у собі економічну, соціальну, політичну й технічну складові. Світовий досвід доводить, що умови іноземним інвесторам створюються за допомогою економічних та соціальних заходів, юридичних норм, що є складовою інвестиційного законодавства держави, яка приймає капітал; міжнародних договорів; інвестиційних договорів між іноземним інвестором і державою, яка приймає; страхових полюсів при страхуванні інвестицій у національних та міжнародних страхових організаціях. Виходячи з цих умов, прямі інвестиції можуть здійснюватися в таких формах: 1. Придбання контрольних пакетів акцій у фірмах країн-реципієнтів здійснюється через пряму купівлю акцій на місцевому фондовому ринку. Цей спосіб інвестування широко використовується в процесі приватизації підприємств, а також при обміні акцій на борги підприємств як державної, так і приватної форми власності. 2. Ліцензійні угоди з фірмами країн-реципієнтів дають інвестору можливість виходу на ринок із мінімальним ризиком. Транснаціональна компанія передає права на виробництво певного продукту або послуги або на використання запатентованого процесу, технології, товарного знаку або іншої інтелектуальної власності місцевій фірмі, яка буде відповідати за виробництво та маркетинг на місцевому ринку. Іноземний інвестор може купувати акції місцевої фірми, із якою укладено ліцензійну угоду.

3. Стратегічні альянси і спільні підприємства дають інвесторам більшу присутність на місцевому ринку з меншим ризиком, ніж пряма купівля місцевої фірми або створення власного дочірнього підприємства. Створення альянсів великими корпораціями відкриває можливості для дрібних компаній, що шукають джерела фінансування для зросту. Продукція таких компаній займає вузькі ніші, тому вони можуть забезпечити більш високий Доход порівняно з великими конкурентами, які частіше всього не так оперативно реагують на появу нових ринків і продуктів. Переважна більшість стратегічних альянсів набуває форми спільних підприємств, що створюються для досягнення цілей, обумовлених членами-засновниками (компаніями, що вирішили Утворити альянс). 4. Придбання контрольних пакетів акцій у фірмах країн-реципієнтів іноземними інвесторами приносить великі вигоди місцевим фірмам, стимулює економіку країни в цілому та прискорює її інтеграцію у світову економіку, тому що це вимагає від інвесторів більших зобов'язань та тривалішого часу для отримання прибутків. Контрольні пакети акцій можуть бути отримані за допомогою прямої купівлі акцій, приватизації, обміну акцій на борги та іншими методами. 5. Створення власних дочірніх підприємств у фірмах країн-реципієнтів застосовується на ринках, які мають найбільший потенціал для отримання прибутків. Ця форма інвестицій має найбільший ризик та найбільші зобов'язання з боку іноземного інвестора. Таким чином, прямі іноземні інвестиції несуть ризик іноземним інвесторам, тому що останні позбавлені можливості швидкого виходу на ринок, крім того, вони приносять більше вигод країні-реципієнту, тому що включають більші суми коштів, пов'язаних із більшими зобов'язаннями і тривалим часом здійснення інвестицій. Портфельні інвестиції - це вкладення в акції зарубіжних підприємств (без придбання контрольного пакета), облігації та інші цінні папери іноземних держав, міжнародних валютно-кредитних організацій з метою отримання підвищеного доходу за рахунок податкових пільг, зміни валютного курсу і т.д. Такі інвестиції не дають реального контролю інвестора над об'єктом інвестування. Інвестор, який планує здійснити міжнародні портфельні інвестиції, має перш за все визначити принципи формування структури їх портфеля. Можлива така послідовність формування структури портфеля міжнародних інвестицій у цілому або по конкретним сегментам: - країни (валюти) - види цінних паперів - конкретні цінні папери; - види цінних паперів - країни (валюти) - конкретні цінні папери; -- види цінних паперів - конкретні цінні папери - країни (валюта); - конкретні цінні папери - країни (валюти). В першому випадку інвестор може вибрати спочатку, наприклад, Японію та Францію, а потім японські облігації та французькі акції і, на кінець, конкретні цінні папери.

У другому випадку спочатку вибираються види цінних паперів (наприклад, акції або короткострокові державні облігації)' потім для кожного виду визначаються країни (наприклад, Японія для інвестицій в акції, а Великобританія - короткострокові державні облігації) і на кінець визначаються конкретні цінні папери. Третій та четвертий випадки характерні для визначення структури сегменту акцій у портфелі міжнародних інвестицій. При цьому в третьому випадку вибір виду цінних паперів означає вибір певних галузей економіки, після чого вибираються акції конкретних компаній певної країни. Вибір таких акцій визначає сукупність країн (валют) інвестування. Таким чином, в першому та другому випадку реалізується принцип «країни (валюти) - конкретні цінні папери», який у літературі називається принципом «зверху вниз» (Top Down). В третьому та четвертому випадках реалізується принцип «конкретні цінні папери - країни (валюти)», або принцип «знизу вверх» (Bottom Up) [15, с. 16-17]. На кожному етапі розглянутих послідовностей формування набору сегментів та конкретних цінних паперів у портфелі міжнародних інвестицій залежить від цілі конкретного інвестора. Такими цілями можуть бути: - одержання якості (доходність та ризик), близького за якістю ринкового портфеля, структура якого відповідає капіталізації відповідного ринку; - одержання доходності вище доходності ринкового портфеля; - забезпечення ризику нижче ризику ринкового портфеля. Ці цілі можуть визначатися як для портфеля міжнародних інвестицій у цілому, так і для окремих його сегментів. Одночасно з формуванням структури портфеля іноземний інвестор має визначити принципи управління його ризиком. При цьому можливі такі варіанти дій: - не приймати ніяких заходів, надіючись на сприятливу ситуацію; - дивсрсифікувати інвестиції по країнам, видам цінних паперів, галузям економіки та цінним паперам; - збільшити частку інвестицій у без ризикові активи; - вибирати менш ризиковані активи та валюти інвестицій на основі прогнозу їх якості; - приймати спеціальні заходи для захисту від несприятливої зміни ціни активі та (або) валютного курсу. Ці заходи можуть прийматися для портфеля міжнародних інвестицій в цілому, для його сегментів, або для частини цінних паперів у тому чи іншому сегменті. Додатковою специфікою управління ризиком міжнародних інвестицій є прийняття заходів із зменшення ризику падіння курсу валют інвестицій до валюти інвестора. Іноземні кредити залучаються сьогодні в Україні, по-перше, для утримання країни як держави «на плаву» із метою входження у світовий ринок, де вона має стати частиною світової економіки. По-друге, отримання кредитів для трансформації структури економіки України, зміни в ній народногосподарських пропорцій, створення умов повної економічної рівноваги. Потрете, отримання кредитів під залучення критичного імпорту, передусім енергоносіїв. Нарешті, по-четверте, під виглядом першої із зазначених цільових функцій іноземних кредитів вони отримуються для виживання конкретних урядів.

До основних реальних джерел залучення Україною іноземних коштів належать: • позички таких міжнародних фінансових організацій, як Міжнародних валютних фонд (МВФ), Світовий банк (СБ), Європейський банк реконструкції та розвитку та інші; • кредити іноземних держав та їх угруповань типу Європейської Спільноти (ЄС); • кредити держав-постачальниць енергоносіїв, (Росія й Туркменістан); - розміщення цінних паперів у вигляді облігацій державних позик на зовнішніх ринках, а також на внутрішньому ринку при купівлі їх нерезидентами; • отримання Україною грантів, субсидій, стипендій тощо через науково-технічну допомогу від міжнародних фінансових організацій та з країн розвиненої економіки. З наведених джерел можливого отримання Україною іноземних коштів три перших належать до безпосередньої форми іноземного позичкового капіталу і є прямим кредитуванням. Четверте джерело є опосередкованим кредитуванням України, а щодо п'ятого, то це специфічна функціональна форма вивезення капіталу, її специфічність полягає в тому, що вона не має завдання отримання конкретного доходу від укладання капіталу в іноземну країну у вигляді науково-технічної допомоги, а її функцією є створення умов для формування в Україні ринкового середовища, що відкриває й розширює для позикодавців можливості успішного застосування усіх зазначених попередніх джерел. Щодо кредитів міжнародних фінансових організацій, то для них характерні такі функціональні спрямування. МВФ надає позички переважно на покриття дефіциту платіжного балансу, бюджету, на закупівлю критичного імпорту тощо при загальному векторі усіх цих спрямувань на підтримку національної валюти за умов ринкових відносин. У позичках Світового банку, поряд із подібними напрямками кредитування, чільне місце посідають кредити, спрямовані на розвиток конкретних галузей економіки. Кредити ЄБРР підтримують розвиток малого та середнього бізнесу. Не всі іноземні кредити мають інвестиційний напрямок. Наприклад, кошти МВФ та значна частина грошей Світового банку йдуть на фінансування системних проектів, які направлені на реформування цілих секторів економіки. Гроші траншами направляються безпосередньо в Держбюджет України, а згодом Міністерство фінансів України передбачає як вони будуть використані. Оскільки кошти системних проектів можуть бути використані на погашення дефіциту українського бюджету або на «підтримку платіжного балансу», то, звичайно, вони не можуть бути інвестиційними.

Іноземний інвестиційний кредит - це економічні відносини між державами, іноземними банками і фірмами з приводу фінансування інвестиційної діяльності на засадах повернення у певні строки та, як правило, із виплатою процента. Специфікою іноземного інвестиційного кредиту с те, що він бере участь в кругообігу капіталу на усіх його стадіях: при перетворенні грошового капіталу у виробничий - внаслідок експорту обладнання, сировини, палива; у процесі виробництва - у формі кредитування під незавершене виробництво; при реалізації товарів на світових ринках. Він у тісному зв'язку з внутрішнім кредитом приймає участь у зміні форм вартості, забезпечує непреривність відтворення, обслуговуючи усі його фази. Різночасність окремих фаз відтворення, неспівпадання часу та місця входження в міжнародний оборот реалізованої вартості та необхідних для цієї реалізації платіжних коштів, неспівпадання валютного обороту з рухом позичкового капіталу визначають взаємозв'язок іноземного інвестиційного кредиту з виробництвом [13, с. 166-169]. Існують три основні види іноземного інвестиційного кредиту: 1 Державний кредит, що надається на двосторонній і багатосторонній основі, включаючи позики міжнародних організацій; 2. Банківський кредит, пов'язаний з кредитними відносинами між банками різних країн; 3. Комерційний кредит, що безпосередньо обслуговує інвестиційних процес підприємств (фірм). На міжнародному позичковому ринку іноземний інвестиційний кредит грає подвійну роль: позитивну та негативну. Позитивна роль заключається в прискоренні розвитку виробничих сил шляхом забезпечення непреривності процесу відтворення та його розширення. Він сприяє інтернаціоналізації виробництва та обміну, утворенню та розвитку світового ринку поглиблює міжнародний розподіл праці. Крім того, він забезпечує сприятливі умови для іноземних приватних інвестицій, так як пов'язується з умовами про надання пільг інвесторам країни-кредитора; застосовується для утворення інфраструктури, необхідної для функціонування підприємств, у тому числі іноземних та спільних; сприяє зміцненню позицій національних підприємств, банків, які мають відношення до міжнародного капіталу. Негативна роль іноземного інвестиційного кредиту в розвитку ринкової економіки заключається в загостренні її суперечності. Іноземний інвестиційний кредит - це також знаряддя конкурентної боротьби країн за ринки збуту, сфери застосування капіталу, джерела сировини, за переваги в основних областях науково-технічного прогресу. Таким чином, роль іноземного інвестиційного кредиту в умовах ринкової економіки має подвійну роль: з однієї сторони - розвиток взаємовигідного співтовариства країн; а з іншої - засіб конкурентної боротьби. Не зважаючи на це, залучення іноземних інвестиційних кредитів в українську економіку має сьогодні стратегічний та тактичний інтерес із боку як України, так і іноземних кредиторів. Стратегічний довгостроковий інтерес України та інтерес іноземних кредиторів в цілому збігаються, бо полягають у як найшвидшому входженні нашої країни у світове товариство без значних соціальних потрясінь. Щодо тактичних, короткострокових інтересів України та іноземних кредиторів, то вони можуть як збігатися так і бути протилежними. Останні проявляються передусім у розбіжності інтересів сторін як товаровиробників, що конкурують за збут продукції й одержання прибутку. В цілому приоритетними в цих відносинах є: вирівнювання дефіциту державного бюджету, торгівельного та платіжного балансів; розвиток малого та середнього бізнесу; трансформація економіки на основі ринкової рівноваги в новому державному утворенні; розвиток ринкових інституцій. Важливою складовою міжнародної інвестиційної діяльності є державна іноземна допомога. Вона за призначенням не має комерційного характеру і надається тільки на пільгових умовах. Структурно її формують гранти, пільгові позики та технічна й інформаційно-консультаційна допомога, що мають як двох-, так і багатосторонню основу. У країн-донорів (як правило) промислово розвинених) превалюють політичні й стратегічні пріоритети при наданні допомоги тій чи іншій країні. Однак, як показує практика, майже в усіх випадках має місце економічне обґрунтування грантів, пільгових позик та технічної й інформаційно-консультаційної допомоги. Типовим прикладом, зокрема, є прив'язка іноземної допомоги до експорту країни-донора. Очевидною є також тенденція подорожчання іноземної допомоги, перевалювання позик над грантами. Найактивнішими учасниками іноземної допомоги в Україні є: • Фонд Євразія, який було засновано у 1993 році на кошти Агентства США з міжнародного розвитку (USAID) із метою сприяння розвиткові економіки в нових незалежних державах колишнього СРСР. В Україні Фонд надає гранта для реалізації некомерційних проектів та підтримує довгострокові та короткострокові програми підготовки фахівців у сфері бізнесу та менеджменту шляхом надання технічної та консультативної допомоги [14, с. 76-77]; • Британська експертно-сервісна служба - її діяльність спрямована на надання допомоги державним та приватним організаціям та підприємствам, які не в змозі знайти комерційних консультантів, її пріоритетами є сільське господарство, торгівля, енергетика, охорона здоров'я, менеджмент та виробництво продуктів харчування [14, с. 83]; • Британська рада - це головний представник Британії у справі запровадження співробітництва з іншими країнами світу в економічній, освітній, науковій, технічній та культурній галузях. В Україні її діяльність фінансується за рахунок гранту британського уряду, частково за рахунок спонсорства з боку бізнесу, а також з коштів на технічну допомогу двостороннім та міжнародним агенціям [14, с. 85-88]; Фонд «Ноу-Хау» - це британська програма двосторонньої допомоги країнам Центральної та Східної Європи. В Україні його діяльність зводиться до технічної та консультативної Допомоги в сільському господарстві через допомогу фермерам у постприватизаційний період, пристосування систем управління господарством тощо; в малому бізнесі - шляхом надання порад Щодо шляхів та практичних заходів для заохочення та підтримки започаткованого бізнесу; в енергетиці - шляхом підтримки ощадливого використання газу та нафти; в фінансовій сфері _ наданням практичної допомоги (підготовка фахівців) в оволодінні банківською, страховою справою, обліком та іншим досвідом; в сфері управління - підтримка політики та адміністративних реформ у головних урядових структурах шляхом відрядження радників [14, с. 95-96] та інші організації. Рис. 9.2. Класифікація спеціальних економічних зон

Науково-технологічні зони можуть існувати у вигляді: • інноваційних центрів - це економічна структура, розміщена в межах невеличкої ділянки і призначена для невеликої тільки що створеної компанії; • науковий парк - це достатньо велика територія, на якій розміщуються наукомісткі фірми різних розмірів і стадій розвитку, що дозволяє розгортати невеликі виробництва на основі науково-технічних розробок місцевого дослідницького центру; • дослідницький парк - це структура, в рамках якої науково-технічні нововведення розробляються тільки до стадії технічного прототипу. Особливою групою вільних економічних зон, є зони, які створюються з метою розвитку певної сфери діяльності (галузі). До них відносять туристичні (рекреаційні) зони, вільні страхові зони, банківські вільні зони та інші. Туристичні (рекреаційні) зони надають широкі можливості для відпочинку та туризму, а розташовані у місцях рекреації. Вони, так само як і митні зони, є найбільш привабливими об'єктами вкладання іноземного капіталу, оскільки вимагають порівняно менших первинних інвестицій унаслідок того, що вони формуються на базі виробничої та соціальної інфраструктури, що сформована. У межах цих зон створюється пільговий режим підприємницької діяльності для залучення іноземного капіталу. Для решти суб'єктів господарювання запроваджується спеціальний пільговий податковий режим, який дозволяє накопичувати кошти для облаштування територій з наступним наданням їм зонального пільгового режиму господарювання. Причиною створення вільних страхових зон стали надзвичайно жорсткі нормативи, що регулювали страхові операції. Банківські вільні зони являють собою географічні зони, у яких банки можуть вільно здійснювати свою діяльність і мати ділові стосунки з клієнтами, що мешкають в інших країнах. Засобами створення банківських зон вдається уникнути застосування норм з контролю валютного обміну й обов'язкового застосування резервних коефіцієнтів. В окрему групу виділяють офшорні зони (юрисдикції) - Це країна або окремі території країн, де на державному рівні для певних типів компаній, власниками яких є іноземці, встановлені значні пільги по оподаткуванню, частково або повністю зняті митні та торгові обмеження, знижені або відсутні вимоги до бухгалтерського обліку й аудиту. Офшорна компанія (компанія, зареєстрована у юрисдикції з низьким оподаткуванням або звільнена від сплати податків на основі невеликої фіксованої плати) може отримати пільги тільки у разі володіння компанією іноземцями, а прибуток повинен вилучатися за межами юрисдикції, де вона зареєстрована. Офшорній компанії заборонено вести підприємницьку діяльність у країні реєстрації, тому що в іншому випадку держава поставила би в нерівні умови місцеві фірми порівняно з офшорними, які мають податкові пільги. Частіше всього офшорна зона створюється там, де слабо розвинута економіка та інших можливостей для залучення іноземного капіталу немає. Офшорна компанія не обтяжує зону додатковими витратами, а навпаки, забезпечує надходження фінансового капіталу в її економіку за рахунок оплати праці офісних службовців, придбання майна або нерухомості та різноманітних реєстраційних зборів. З часом деякі юрисдикції можуть зробити серйозні прориви у рівні економічного розвитку. У якості прикладу можна навести Сінгапур, Гонконг, Ірландію, Кіпр. Зокрема, на Кіпрі 28 тисяч зареєстрованих офшорних компаній приносять цій країні доход у $200 млн. на рік, а доход на душу населення складає $12 тис. Офшорні зони можна класифікувати за ступенем надійності, що і було зроблено Форумом фінансової стабільності розвинутих країн. До першої групи увійшли: Гонконг, Сінгапур, Люксембург, Швейцарія, Дублін, Гернсі, острови Мен і Джерсі, до другої - Андорра, Бахрейн, Барбадос, Бермуди, Гібралтар, Ла-буан (Малайзія), Макао, Мальта, Монако, до третьої - Антигуа і Барбуда, Аруба, Беліз, Британські Віргінські острови, Кайманові острови, острови Кука, Коста-Ріка, Кіпр, Ливан, Ліхтенштейн, Маршалові острови, Маврикій, Науру, Антильські острови (Нідерланди), Панама, острів Сент-Кітс і Невіс, Сент-Люсія, Самоа, Сейшели, Багами, Вануату. Під надійною офшорною зоною розуміють зону, у якій відсутня банківська таємниця, розвинуті наглядові органи й законодавство. Єдиним правилом, що за ними визнається, є наявність податкових пільг для нерезидентів. Офшори, у яких реєструються українські й російські компанії належать до третьої, найменш надійної, групи. Вони найбільш закриті для правоохоронних органів Європейського Союзу. У сучасний час домінують комплексні зони, які об'єднують у собі риси усіх вище згаданих зон. Комплексні зони створюються для розвитку окремих галузей виробництва (Польща), відродження певних регіонів (США), залучення в економіку іноземних інвестицій, розвитку кредитних, валютних і банківських відносин. Комплексні зони часто ототожнюють із підприємницькими зонами. Діяльність ВЕЗ в Україні, процедуру їх створення, взаємовідносини з місцевою виконавчою владою регламентує ціла низка законів. Але головними є Закон України «Про загальні засади створення й функціонування спеціальних (вільних) економічних зон» від 13 жовтня 1992р. № 2673-XII і Концепція створення спеціальних (вільних) економічних зон в Україні, затверджена Постановою Кабінету Міністрів від 14 березня 1994 р. № 167. Згідно ст. 1 Закону України «Про загальні засади створення і функціонування спеціальних (вільних) економічних зон» спеціальною (вільною) економічною зоною визначається частина території України, на якій встановлюються і діють спеціальний правовий режим економічної діяльності та порядок застосування й дії законодавства України [2]. На території спеціальної економічної зони (СЕЗ) запроваджуються пільгові митні, валютно-фінансові, податкові та інші умови економічної діяльності вітчизняних та іноземних юридичних і фізичних осіб. Метою створення СЕЗ задекларовано залучення іноземних інвестицій, активізація спільно з іноземними інвесторами підприємницької діяльності для нарощування експорту товарів і послуг, збільшення поставок на внутрішній ринок високоякісної продукції та послуг, залучення й упровадження нових технологій, ринкових методів господарювання, розвитку інфраструктури ринку, поліпшення використання природних і трудових ресурсів, прискорення соціально-економічного розвитку України. При створенні спеціальних (вільних) економічних зон враховуються такі фактори розміщення: _ місцезнаходження СЕЗ повинно сприяти зовнішнім і внутрішнім можливостям для реалізації намічених цілей; _ наявність достатнього ресурсного потенціалу (природно-кліматичні умови, науково-виробничий потенціал, трудові ресурси); _ забезпеченість об'єктами виробничої та соціальної інфраструктури згідно з міжнародними стандартами; _ розвинена система комунікацій, розгалужена транспортна мережа; _ відсутність екологічних обмежень щодо створення ВЕЗ. У разі створення СЕЗ за ініціативою Президента України чи Кабінету Міністрів України рішення про створення СЕЗ приймається після одержання письмової згоди місцевої ради народних депутатів України та місцевої державної адміністрації, на території якої передбачається розташувати спеціальну (вільну) економічну зону. Для створення СЕЗ необхідно представити наступні документи: 1. Рішення місцевої Ради або місцевої державної адміністрації з клопотанням про створення СЕЗ на їх території, або письмова згода у випадку, коли ініціатива виходить від Президента України, або Кабінету Міністрів; 2. Проект положення про статус, систему управління й офіційну назву СЕЗ; 3. Точний опис кордонів і карта території СЕЗ; 4. Техніко-економічне обґрунтування доцільності створення й функціонування СЕЗ; 5. Проект закону про створення конкретної СЕЗ. Техніко-економічне обґрунтування зони повинне включати в себе: мету і галузеву спрямованість її діяльності; етапи розвитку із зазначенням часу на їх здійснення; ступінь розвитку виробничої і соціальної інфраструктури; складові частини підприємництва і перспективи їх розвитку; вихідний рівень розвитку економічного, наукового та іншого потенціалу, рівень забезпеченості кваліфікованими кадрами; обсяги, джерела й форми фінансування на кожному етапі розвитку економічної зони, а також обґрунтування режиму ціноутворення, оподаткування, митних і валютно-фінансових умов. Як правило, управління СЕЗ здійснюють органи господарського розвитку та управління - адміністрації, які є юридичними особами і які створюються суб'єктами зони за погодженням із місцевими радами, на території яких створено СЕЗ. Орган господарського розвитку й управління та суб'єкти економічної діяльності СЕЗ є самостійними у здійсненні своєї діяльності. З метою координаційної і методологічної роботи в Україні створено Агентство з питань спеціальних (вільних) економічних зон, яке уповноважене проводити експертизу окремих інвестиційних проектів із метою: - запобігання негативних наслідків реалізації інвестиційних проектів щодо виконання державних програм економічного, науково-технічного і соціального розвитку; запобігання зменшення надходжень до бюджетів; визначення джерел покриття можливих збитків. На початок 2001 року на території України діють такі спеціальні (вільні) економічні зони, див. табл. 9.3. з спеціальним пільговим режимом табл. 9.4. Інвестор отримує право на ці пільги за таких особливих умов: _ реалізація інвестиційних проектів у пріоритетних видах економічної діяльності; _ реалізація інвестиційних проектів кошторисною вартістю не меншою встановленої мінімальної межі (від US$200 тис. до USS3 млн.) в залежності від галузі виробництва; - затвердження інвестиційних проектів відповідним органом управління СЕЗ чи ТПР; - укладення договору на реалізацію інвестиційного проекту з відповідним органом управління СЕЗ чи ТПР; - розташування та державна реєстрація на території СЕЗ. Спільною рисою більшості українських СЕЗ є вимога великих за обсягом інвестицій і довгий перелік пріоритетних видів діяльності. До кожної СЕЗ входять кілька великих підприємств, які провадять різні види діяльності. Між суб'єктами СЕЗ майже відсутня конкуренція. Тому суб'єкти підприємницької діяльності зон не мають стимулів для вдосконалення своєї діяльності. Крім того, завдяки функціонуванню СЕЗ удається домогтися тільки нетривалих за часом позитивних змін. Згодом ті суб'єкти, які не зможуть запропонувати нові ринкові товари або технології, будуть змушені припинити діяльність. Світовий досвід свідчить про недоцільність одночасного створення великої кількості зон без набуття практичного досвіду їх функціонування. Це може призвести до непередбачуваних наслідків. Ймовірні такі наслідки, як: нерівномірний розподіл інвестиційних потоків по регіонах; необгрунтоване розміщення екологічно небезпечних підприємств; відтворення застарілих технологій; виробництво недоброякісної продукції; проникнення на національний ринок інвесторів із негативною репутацією тощо. Україна не має достатніх коштів для ефективного впровадження великої кількості зон, а іноземні інвестори не зацікавлені вкладати капітал у регіони без належної інфраструктури, засобів зв'язку, із застарілими виробничими потужностями. Тому в умовах, що склалися, українські економісти приходять до висновку, Що потрібно обмежитися функціонуванням обмеженої кількості зон у найбільш пріоритетних регіонах і забезпеченням відповідною фінансування проектів..,

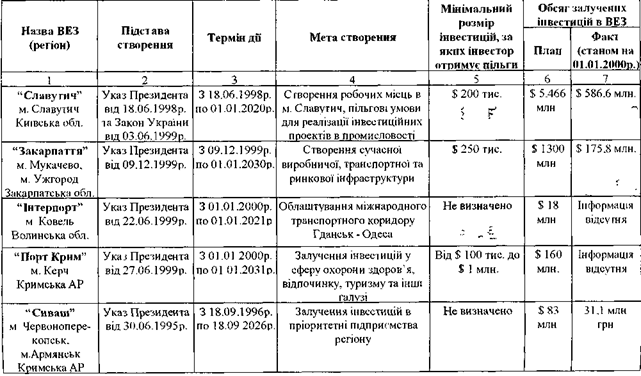

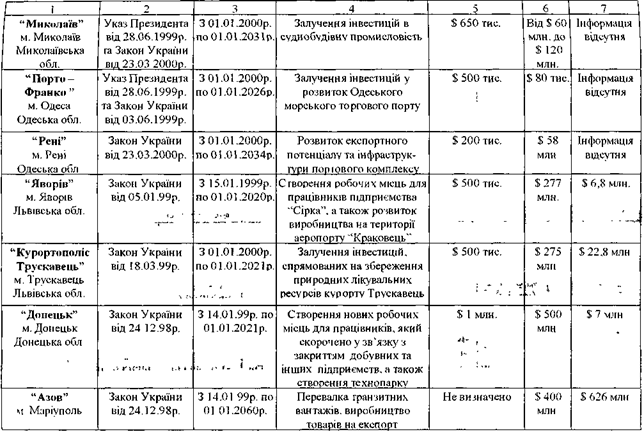

Вільні економічні зони України Таблиця 9.3

Пільги, що надаються інвесторам на територіях спеціальних (вільних) економічних зон Таблиця 9.4.

Тема 9. МІЖНАРОДНА ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ • Характеристика іноземних інвестицій • Міжнародна інвестиційна діяльність та її чинники • Міжнародні фінансово-кредитні інститути та їх функції на інвестиційному ринку • Спеціальні економічні зони, їх класифікація та мета створення • Політика держави з залучення іноземних інвестицій ХАРАКТЕРИСТИКА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Світова практика переконує, що без широкого залучення іноземного капіталу неможливо провести структурну перебудову економіки, скоротити технічну та технологічну відсталість народного господарства, домогтися конкурентноздатності вітчизняної продукції на світовому ринку. Крім того, продуктивне використання іноземних інвестицій є органічною частиною світового процесу руху капіталу й реалізується переважно за рахунок капіталів приватних інвесторів, зацікавлених в одержанні більш високого рівня прибутку на вкладені кошти. Відповідно до Закону України «Про режим іноземного інвестування» [1] іноземні інвестиції - це цінності, які вкладаються іноземними інвесторами в об'єкти інвестиційної діяльності відповідно до законодавства України з метою отримання прибутку або досягнення соціального ефекту. Іноземні інвестори - це суб'єкти, які провадять інвестиційну діяльність на території України, а саме: - юридичні особи, створені відповідно до законодавства іншого, ніж законодавство України; - фізичні особи - іноземці, які не мають постійного місця проживання на території України і не обмежені у дієздатності; - іноземні держави, міжнародні урядові та неурядові організації; - інші іноземні суб'єкти інвестиційної діяльності, які визнаються такими відповідно до законодавства України. Іноземні інвестиції та інвестиції українських партнерів, включаючи внески до статутного фонду підприємств, оцінюються в іноземній конвертованій валюті та у валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України. Перерахування інвестиційних сум в іноземній вартості у валюту України здійснюється за офіційним курсом валюти України, визначеним Національним банком України. При реінвестиціях прибутку, доходу та інших коштів, одержаних у валюті України внаслідок здійснення іноземних інвестицій, перерахування інвестиційних сум провадиться за офіційним курсом валюти України, визначеним Національним банком України на дату фактичного здійснення реінвестицій. Іноземні інвестиції можуть здійснюватися у вигляді: - іноземної валюти, що визнається конвертованою Національним банком України; - валюти України - при реінвестиціях в об'єкт первинного інвестування чи в будь-які інші об'єкти інвестування відповідно до законодавства України за умови сплати податку на прибуток (доходи); -будь-якого рухомого і нерухомого майна та пов'язаних із ним майнових прав; - акцій, облігацій, інших цінних паперів, а також корпоративних прав (прав власності на частку (пай) у статутному фонді юридичної особи, створеної відповідно до законодавства України або законодавства інших країн), виражених у конвертованій валюті; - грошових вимог та права на вимоги виконання договірних зобов'язань, які гарантовані першокласними банками і мають вартість у конвертованій валюті, підтверджену згідно із законами (процедурами) країни інвестора або міжнародними торговельними звичаями;

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 554; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.20.56 (0.102 с.) |