Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

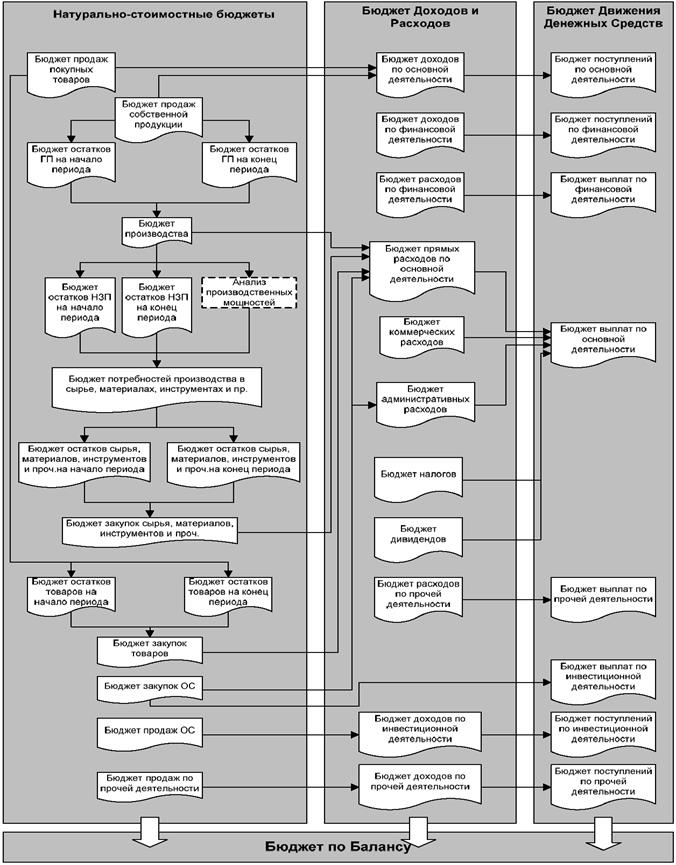

Описание этапов постановки бюджетирования

12.2. Схема центров финансового учета

Центр дохода -структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы от данной деятельности.

Возможные критерии оценки работы ЦД: - Объем реализованной продукции, - Выручка от реализации, - Доля рынка, - Число клиентов и т.д.

Центр затрат -структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов деятельности, непосредственно не приносящих дохода, но способное оказывать непосредственное воздействие на расходы при осуществлении данной деятельности. Центр прибыли -структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов деятельности и способное оказывать непосредственное воздействие на доходы и расходы по данной деятельности Центр инвестиций - структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать воздействие на доходы, расходы и эффективность данной деятельности, получение прибыли от которой ожидается в будущем.

Таблица 12.6

Тестовые задания с ответами 1. В процессе финансового планирования: а) идентифицируются финансовые цели и ориентиры компании, б) устанавливается степень соответствия этих целей текущему финансовому состоянию компании, в) формулируется последовательность действий по достижению поставленных целей, г) все вышеперечисленное верно. 2. В состав операционного бюджета предприятия входит: а) бюджет прямых затрат на оплату труда, б) инвестиционный бюджет, в) бюджет движения денежных средств, г) верного ответа нет. 3. Бюджетирование - это инструмент достижения целей компании, что означает: а) любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования, б) основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие, в) прежде чем разработать план, нужно определить цели, г) верного ответа нет. 4. Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы: а) утверждение верно, б) утверждение неверно. 5. К разделам финансового плана относятся: а) управление видами и структурой источников финансирования, б) финансовые прогнозы, в) система управленческого и финансового контроля, г) все вышеперечисленное верно. 6. Бюджетирование является составной частью финансового планирования, процесса определения будущих действий по формированию и использованию финансовых ресурсов: а) утверждение верно, б) утверждение неверно. 7. Основные функции системы бюджетирования: а) постановка плановых финансово-экономических целей; б) контроль достижения плановых целей посредством своевременного сопоставления фактических и запланированных результатов; в) анализ причин, вызывающих отклонения; г) все вышеперечисленное верно. 8. Финансовый бюджет используется анализа финансовых условий подразделения с помощью анализа соотношений активов и обязательств, денежного потока, оборотного капитала, прибыльности: а) утверждение верно, б) утверждение неверно. 9. Бюджет прямых затрат на труд – это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала: а) утверждение верно, б) утверждение неверно.

Ответы:

Тестовые задания для самостоятельной работы

1. Бюджетирование - это управление бизнесом, что означает: а) любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования, б) основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие, в) прежде чем разработать план, нужно определить цели, г) верного ответа нет. 2. К основным разделам финансового плана относятся:

а) инвестиционная политика, б) дивидендная политика, в) управление оборотным капиталом, г) все вышеперечисленное верно. 3.Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных: а) утверждение верно, б) утверждение неверно. 4. Бюджет – это количественный план действий и программ, составленный в терминах активов, обязательств, доходов и расходов и позволяющий выразить базовые целевые ориентиры организации в терминах специфических финансовых и операционных целей: а) утверждение верно, б) утверждение неверно. 5. При составлении прогнозного отчета о прибылях и убытках необходимы данные: а) о себестоимости реализованной продукции, б) данные бюджета продаж, в) величина налога на прибыль, г) все вышеперечисленное верно. 6. Укажите бюджеты, включаемые в финансовый бюджет: а) бюджет продаж, б) бюджет доходов и расходов, в) бюджет движения денежных средств, г) все перечисленное верно. 7. Операционный бюджет используется для расчетов затрат на производимую продукцию или оказываемые услуги: а) утверждение верно, б) утверждение неверно. 8. К основным этапам постановки бюджетирования на предприятии относятся: а) организация бюджетного процесса, б) определение форматов основных бюджетов, в) формирование структуры управления предприятием, г) все вышеперечисленное верно. 9. В зависимости от того, как меняются бюджеты в результате изменения ожиданий, они делятся на: а) фиксированные и гибкие, б) периодические и скользящие, в) верного ответа нет.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 673; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.126.80 (0.021 с.) |

Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия

Постановка управленческого учета на предприятии

Постановка управленческого учета на предприятии