Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность норм и нормативов, их состав и принципы формированияСтр 1 из 5Следующая ⇒

Планирование производственной программы Планирование производственно-коммерческой деятельности предприятия начинается с определения объема и возможностей производства и реализации продукции, т.е. производственной программы. Производственная программа - это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении исходя из спроса и реальных возможностей предприятия в удовлетворении его на определенный период. Обычно составляется на год с разбивкой по кварталам и месяцам. Производственная программа служит базой для разработки следующих планов: 1) материально-технического снабжения; 2) численности персонала и оплаты труда; 3) инвестиций; 4) финансового плана. Производственная программа предопределяет задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности рабочих и др. Она тесно связана с финансовым планом, планом по издержкам производства, прибыли и рентабельности. Предприятия формируют свою производственную программу самостоятельно на основе выявленного в процессе изучения рынка потребительского спроса; портфеля заказов (договоров) на продукцию и услуги; государственных заказов и собственных потребностей. Годовая производственная программа устанавливает ряд номенклатурно-количественных заданий, которые составляют ее разделы: - номенклатуру и ассортимент продукции; - задание по выпуску готовых изделий в натуральном и стоимостном выражении по укрупненным группам; - объем поставок полуфабрикатов сторонним организациям; - объем работ, услуг промышленного характера сторонним организациям; - объем выпуска прочей продукции (подсобных цехов). Производственная программа состоит из трех разделов: 1. План производства продукции в натуральном выражении - устанавливает объем выпуска продукции соответствующего качества по номенклатуре и ассортименту в физических единицах измерения (т, м, шт). Он определяется, исходя из полного и лучшего удовлетворения спроса потребителя и достижения максимального использования производственных мощностей; 2. План производства продукции в стоимостном выражении в показателях валовой, товарной и чистой продукции;

3. План реализации продукции в натуральном и стоимостном выражении. Он составляется, исходя из заключенных договоров на поставку продукции, а также полуфабрикатов, узлов и деталей по договорам кооперации с другими предприятиями, а также собственной оценки емкости рынка. Расчет объема реализуемой продукции производится на основе величины товарной продукции с учетом изменения остатков продукции на складе и отгруженной, но не оплаченной заказчиками, на начало и конец планируемого года. Но объем реализации продукции также влияют изменение качества выпускаемой продукции и действующих на предприятии цен на продукцию и услуги. Исходными данными для определения максимально возможного выпуска продукции за год служит среднегодовая производственная мощность предприятия и коэффициент ее использования. Часто обеспечение потребностей рынка требует введения в действие новых дополнительных мощностей за счет технического перевооружения, реконструкции или расширения предприятия. Разработка производственной программы состоит из нескольких этапов: 1. Анализ результатов работы предприятия в текущем году. 2. На основе маркетинговых исследований составляется прогноз спроса и предложения по номенклатуре, ассортименту, объему и срокам поставки выпускаемой продукции. 3. Определяется номенклатура и ассортимент продукции в натуральном выражении. 4. На основании заключенных договоров на поставку продукции и сведений об остатках нереализованной готовой продукции на складах разрабатывается годовая производственная программа. На этом этапе принимают решения о специализации и кооперировании производства, о сроках выпуска продукции. Определяют объем товарной продукции в натуральном и стоимостном выражении. 5. Производится технико-экономическое обоснование производственной программы: а) осуществляется расчет материальных, топливных, энергетических ресурсов, необходимых для ее выполнения (исходя из норм расхода); б) планируются ремонтно-эксплуатационные затраты; в) обосновывается потребность в транспортных средствах и иных факторах производства;

г) для увязки программы с имеющимися на предприятии мощностями разрабатывается баланс производственных мощностей и производится обоснование программы производственными мощностями; д) вносятся изменения в план инвестиций с учетом принятых решений по номенклатуре, ассортименту, объему выпуска и решений по специализации и кооперированию производства. Принятая программа конкретизируется в разрезе подразделений предприятия и отдельных деталей: - для сборочных цехов – распределяется по плановым периодам года в разрезе изделий; - для обрабатывающих цехов – в виде номенклатурно-календарных планов выпуска деталей и сборочных единиц. Номенклатурно-календарные планы служат основанием для расчета календарно-плановых нормативов движения производства в каждом из основных цехов. Цехи на основании этих планов формируют на каждый месяц производственные программы по запуску и выпуску закрепленных за ними изделий с учетом дополнительных предложений со стороны производственно-диспетчерского отдела и распределяют их по участкам (бригадам). Для участков (бригад) разрабатываются 2 вида производственных заданий: 1) оперативно-календарный план запуска-выпуска деталей с учетом равномерного и ритмичного выпуска продукции; 2) сменно-суточные задания с конкретным закреплением деталей (операций) за рабочими местами. Показателями производственной программы являются номенклатура и ассортимент, выраженные в натуральном, стоимостном или трудовом измерении (см. таблицу 10.1). Таблица 10.1

Трудовые измерители в основном применяются при составлении планов производства и реализации цехов (участков) с обширной номенклатурой выпускаемой продукции. Планирование трудоемкости производственной программы Расчет плановой трудоемкости изготовления продукции осуществляется в три этапа. 1. Анализ уровня и структуры трудоемкости в базисном и отчетном периодах, который проводится по следующим направлениям: · изучение организации и обслуживания рабочих мест во всех структурных подразделениях предприятия; · разделение и кооперация труда; · эффективность приемов и методов труда; · мотивация труда; · квалификация кадров; · условия труда; · дисциплина труда (технологическая дисциплина отражает точность соблюдения режимов, последовательности и способов ведениятехнологических процессов изготовления продукции; производственная характеризует точное выполнение всех мероприятий тактического и оперативно-календарного планов, соблюдение правил охраны труда и техники безопасности; трудовая предполагает строгое соблюдение правил внутреннего трудового распорядка). Кроме этого, на этапе анализа устанавливается структура трудоемкости продукции, работ, соотношение ее отдельных видов.

2. Определение возможного снижения трудоемкости изготовления продукции в плановом периоде с учетом выявленных в процессе анализа факторов и источников экономии затрат. Особое внимание должно уделяться той части резервов, которые могут быть реализованы без крупных инвестиций, например, за счет сокращения простоев и нерациональных затрат рабочего времени, вследствие улучшения планирования и координации хозяйственных процессов. В план снижения трудоемкости такие резервы включаются в первую очередь. Затем анализируются все мероприятия плана технического и организационного развития. По каждому мероприятию из расчетов экономической эффективности выписываются факторы и источники экономии трудозатрат. С учетом времени внедрения мероприятий определяется возможное снижение трудоемкости в плановом периоде. Основой для планирования снижения трудоемкости служит технологическая трудоемкость, поскольку основные виды трудоемкости, как правило, рассчитываются относительно ее величины. 3. Расчет планового уровня и структуры трудоемкости изготовления единицы продукции и производственной программы. Планирование фонда заработной платы Планирование заработной платы предусматривает расчет ее фонда по каждой категории работников, а также определение ее среднего уровня. Фонд заработной платы — это часть национального дохода, предназначенная для личного потребления трудящихся и распределяемая по количеству и качеству затраченного труда. Планирование заработной платы имеет целью обосновать необходимый размер денежных средств для оплаты труда работников предприятий, стимулирующий безусловное выполнение плановых заданий по выпуску продукции при максимальном повышении производительности труда. Фонд заработной платы определяют раздельно по категориям работников предприятия. Наибольший удельный вес в общем фонде заработной платы работников предприятия занимает заработная плата рабочих. Фонд заработной платы рабочих складывается из различных элементов, поэтому в зависимости от их состава определяют: тарифный, часовой, дневной и месячный фонды. Тарифный фонд — это заработная плата рабочих, начисленная по сдельным расценкам за выполненную работу и по тарифным ставкам за часы повременной работы. Часовой фонд включает в себя тарифный фонд и все другие виды заработной платы, начисленные рабочим за часы, фактически отработанные на производстве: сдельный приработок, премии по действующим на предприятии положениям, доплаты за работу в ночное время, в праздничные дни, неосвобожденным бригадирам за руководство бригадой.

В состав дневного фонда входят часовой фонд заработной платы и все виды доплат за неиспользованное рабочее время: оплата перерывов, установленных для кормящих матерей, доплата подросткам за сокращенный рабочий день, оплата внутрисменных перерывов, связанных с выполнением государственных обязанностей. Месячный фонд состоит из дневного и всех остальных видов заработной платы: оплаты очередных и дополнительных отпусков, невыходов на работу в связи с выполнением государственных обязанностей, выходных пособий, вознаграждения за выслугу лет, надбавки по районному коэффициенту. Таким образом, в состав фонда заработной платы входят основная заработная плата (оплата выполненных работ) и дополнительная, т. е. различные доплаты, предусмотренные трудовым законодательством. Для расчета фонда заработной платы рабочих необходимы следующие исходные данные: расстановка рабочих по цехам, участкам, рабочим местам; распределение рабочих по тарифным разрядам; плановый бюджет времени. Расчет планового фонда заработной платы начинают с определения тарифного фонда заработной платы Зт 'сдельщиков и повременщиков, величина которого составляет

где С™ — часовая тарифная ставка рабочего (сдельная или повременная) соответствующего разряда, руб.; ФЭ{— эффективный фонд рабочего времени одного рабочего, ч; 4pt — численность рабочих соответствующего разряда; п — число тарифных разрядов. Для рабочих-сдельщиков фонд заработной платы по тарифу можно определить по сдельным расценкам на единицу продукции или исходя из норм затрат труда на производственную программу в нормо-часах и среднечасовой тарифной ставки. Фонд заработной платы, определяемый по сдельным расценкам, равен где Q — объем производства в натуральном измерении; РСд — сдельная расценка на единицу продукции, руб. Если известна трудоемкость производственной программы (в нормо-часах), то тарифный фонд будет равен где Стер — средняя часовая тарифная ставка, равная произведению тарифной ставки первого разряда на средний тарифный коэффициент, руб. В буровых и нефтегазодобывающих предприятиях в основном определяют тарифный фонд, пользуясь тарифными ставками. Все прочие элементы фонда заработной платы рассчитывают в процентах от тарифного фонда. Расчет ведут по каждому элементу отдельно. 1. Сдельный приработок

где П\ — планируемый процент сдельного приработка. При планировании сдельного приработка исходят из фактического процента сдельного приработка за предыдущий год с учетом проектируемых мероприятий по снижению затрат труда. 2. Премиальные доплаты где «2 — премия, %• 3. Доплаты по районному коэффициенту

где КР — районный коэффициент, отражающий условия труда. 4. Доплата за работу в ночное время (при семичасовом ра 5. Доплата за работу в праздничные дни

где Ст, — часовая тарифная ставка рабочего определенного разряда с учетом сдельного приработка; ^„р.д — число часов, отрабатываемое одним рабочим в праздничные дни. 6. Доплата неосвобожденным бригадирам

где Б{ — число неосвобожденных бригадиров, имеющих определенный разряд; д — доплата за руководство бригадой, %. 7. Доплата за обучение учеников

где Чу — число учеников, предусмотренное в плане подготовки кадров; Зу — размер оплаты за обучение одного ученика, руб. 8. Доплата за очередные отпуска

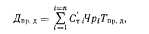

где 30i — основной фонд заработной платы данной группы рабочих, руб.; 4pi — число рабочих; tOi — продолжительность отпуска данной группы рабочих; Фэ% — эффективный фонд рабочего времени данной группы рабочих, дни. 9. Прочие доплаты (кормящим матерям за сокращенный рабочий день, оплата льготных часов подростков, доплата за время выполнения государственных обязанностей и др.) определяют на основании анализа фактических данных за предыдущий период и установления процента этих доплат в планируемом году от основной заработной платы. 10. Вознаграждение за выслугу лет

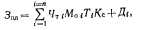

где в — средний размер вознаграждения за выслугу лет, доли месячной тарифной ставки. Суммированием заработной платы по тарифу и всех видов доплат определяют годовой (месячный) фонд заработной платы рабочих. Плановый фонд заработной платы инженерно-технических работников, служащих, младшего обслуживающего персонала и пожарно-сторожевой охраны рассчитывают на основе утвержденных штатных расписаний, Для расчета планового фонда заработной платы указанной категории работников пользуются формулой где 4ii — число штатных Фонд заработной платы учеников определяют исходя из числа учеников и их ставок с учетом приработка, если их работа оплачивается сдельно. После расчета фондов заработной платы по всем категориям Среднемесячную заработную плату рассчитывают делением годового фонда заработной платы на число человеко-месяцев работы, среднедневную — делением годового фонда на число человеко-дней работы, а среднечасовую — делением годового фонда на число человеко-часов работы. Различные виды средней заработной платы определяют для сопоставления показателей оплаты труда с соответствующими показателями производительности труда. Планируемый рост средней заработной платы необходимо сопоставлять с планируемым повышением производительности труда по отдельным участкам и цехам предприятия. При этом должно быть обеспечено превышение темпов роста производительности труда над темпами роста заработной платы. Важным этапом совершенствования разработки плана по труду является переход на нормативный метод планирования заработной платы. Планирование заработной платы по нормативам па рубль продукции имеет целью обеспечить экономически обоснованную связь между объемом производства и суммой средств, расходуемой на оплату труда. Это дает возможность усилить зависимость заработной платы работника и всего коллектива предприятия от повышения производительности труда и конечных результатов деятельности предприятия. Нормативный метод планирования заработной платы используют на предприятиях, перешедших на оценку объема производства по нормативной чистой продукции. Норматив заработной платы устанавливают в копейках на 1 руб. нормативной чистой продукции. В норматив включают затраты на оплату труда только промышленно-производственного персонала предприятия, фонд заработной платы непромышленногоперсонала планируется отдельно. Нормативы заработной платы устанавливают по годам пятилетки министерством, изменяются они только в случае отклонения условий работы предприятия от запланированных на пятилетку. Фонд заработной платы промышленно-производственного персонала предприятия на год (ФЗППЛ) равен произведению норматива заработной платы (Я:,. п) на объем нормативной чистой продукции (НЧП)

Предприятия заинтересованы в экономии планового фонда заработной платы тем, что экономия в конце года может быть перечислена в фонд материального поощрения. 32 Баланс рабочего времени на предприятии — это система показателей, отражающаяиспользование рабочего времени за определенный календарный период (как правило 1 год). Баланс рабочего времени может быть рассчитан как в целом по предприятию, так и по цеху, участку или даже группе рабочих, но, как правило, на промышленных предприятиях баланс рабочего времени рассчитывается на одного среднесписочного рабочего. Основная цель составления баланса рабочего времени — это повышение эффективности использования фонда рабочего времени. Также данную систему показателей используют для определения плановой численности рабочих. Баланс рабочего времени на предприятии составляется в три этапа:

Пример составления баланса рабочего времени приведен в следующей таблице: БАЛАНС РАБОЧЕГО ВРЕМЕНИ

33 Наступивший новый рабочий год - это замечательная возможность грамотно спланировать работу всей организации на предстоящий период; и, в том числе, потребность в персонале. В идеале, менеджеру по персоналу желательно получить от администрации стратегические планы компании на предстоящий год, и далее планировать работу Отдела персонала, исходя из этого. Однако далеко не во всех организациях формируются стратегические цели, а затем декомпозируются в подразделения. Но, тем не менее, планировать работу Отдела персонала и потребность организации в персонале необходимо. Важным моментом является и то, на каком этапе развития находится в данный момент ваша организация. Как правило, планирование возможно лишь на этапах роста и стабилизации. А на этапе стагнации могут позволить себе планирование лишь государственные структуры или огромные холдинги. Планирование: виды и цели.

Планирование бывает двух видов:

При стратегическом планировании составляется программа по выявлению потенциала специалистов, которые необходимы организации в будущем. Разрабатывается стратегия развития человеческих ресурсов, и определяется потребность в этих ресурсах в дальнейшем.

С чего начать?

Как правило, на этапе подведения итогов истекшего года и формирования бюджета на год наступающий можно получить, как минимум, следующие данные:

И вот долгожданная информация у Вас в руках или на экране монитора. Теперь Вам будет нелишне собрать и структурировать информацию о прошлом компании и о существующих кадровых ресурсах; и только после этого заняться непосредственно планированием.

Всю процедуру планирования потребности в персонале можно представить в виде четырех крупных этапов.

Планирование потребности в персонале с учетом текучести, оценочных процедур и «исчезновения» сотрудников. Для того, чтобы прогноз по планированию персонала оправдался, необходимо учесть еще Пути покрытия потребности в персонале.

Источники покрытия потребности в персонале:

ВНЕШНИЕ · учебные заведения; · коммерческие учебные центры; · посреднические фирмы по подбору персонала; · центры обеспечения занятости; · профессиональные ассоциации и объединения; · свободный рынок труда; ВНУТРЕННИЕ

Внутренние источники покрытия потребности в персонале - возможности организации в самообеспечении потребности в персонале. К внутренним источникам относятся: высвобождение, переподготовка и перемещение персонала. Для того чтобы начать процесс планирования потребности в персонале, менеджеру по персоналу необходимо:

34 Планирование фонда оплаты труда.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 372; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.126.74 (0.069 с.) |

по действующим положениям

по действующим положениям

единиц по определенной должности; Мог — месячный должностной оклад, руб.; 7\— планируемое число месяцев; Кс — поправочный коэффициент, учитывающий оплату дней болезни за счет средств социального страхования; Дг — различные доплаты, предусмотренные законом (доплата за замещение во время отпуска некоторых работников, вознаграждение за выслугу лет, оплата работы младшего обслуживающего персонала в праздничные дни).

единиц по определенной должности; Мог — месячный должностной оклад, руб.; 7\— планируемое число месяцев; Кс — поправочный коэффициент, учитывающий оплату дней болезни за счет средств социального страхования; Дг — различные доплаты, предусмотренные законом (доплата за замещение во время отпуска некоторых работников, вознаграждение за выслугу лет, оплата работы младшего обслуживающего персонала в праздничные дни).