Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методологический подход к определению экономической эффективности коммерческо-посреднической деятельности на основе анализа взаимодействия капиталов товаропроизводителей и торговых посредников

1.2.1 Оборот промышленного и торгового капитала и промышленная и торговая прибыль

Если рассмотреть кругооборот промышленного капитала, то он, как известно, проходит в своём движении фазы производства и обращения (рисунок 10):

Д – Т ………………….. П …….. Т/ - Д/,

где Д – Т – фаза покупки факторов производства; П – фаза производства; Т/ – Д/ - фаза продажи товаров. Рисунок 1 – Стадии кругооборота и функциональные формы промышленного капитала Фаза покупки факторов производства (Д –Т) включает время нахождения денег в форме резервных оборотных средств, и время покупки оборотного капитала (сырья, материалов, рабочей силы и т.д.). В этой фазе кругооборота основной формой промышленного капитала является денежная форма – Д. Время покупки основного капитала (рабочих машин, оборудования, зданий, земли) и его амортизации оказывает влияние на общее время оборота всего инвестированного промышленного капитала. Таким образом, рассматриваемая формула охватывает кругооборот только оборотного капитала в его функциональных различных формах. Фаза производства (Т….П…Т′) включает рабочее время, время естественных производственных процессов (например, сушка древесины) и нахождения средств производства в форме производственных запасов. Фаза продажи (Т΄- Д΄) включает время хранения товарных запасов на складе предприятия продавца, время осуществления связи между продавцом и покупателем по поводу купли-продажи и транспортировки денег от покупателя продавцу. Соответственно трем фазам своего кругооборота, промышленный капитал в каждой фазе имеет особую функциональную форму: в фазе покупки – в форме резервного денежного капитала -Д; в фазе производства – в форме производительного капитала- П; в фазе продажи – в форме товарного капитала- Т. При этом, каждая форма капитала выполняет определённую целевую функцию. В фазе производства капитал выступает как производительный, т.к. в этой фазе создаётся товар, его потенциальная стоимость (реальность которой ещё предстоит доказать в фазе продажи) и потенциальная прибавочная стоимость товара или прибыль. Только в результате процесса производства создаются новые товары с большей стоимостью, чем стоимость факторов производства, приобретеных в фазе покупки (Т….Т/).

Две другие фазы кругооборота промышленного капитала осуществляются в сфере товарного обращения (т.е. обмена денег на товары, который, как, известно может осуществляться только тогда, когда обмениваются эквиваленты по своей стоимости). Важно отметить, что на третьей фазе – фазе продажи, товар физически отделяется от процесса производства, (исключение составляет только строительная индустрия), переходит в собственность покупателя, обменивается на деньги, сумма которых должна возмещать издержки производства и включать фактическую прибыль товаропроизводителя. Именно на этой стадии цикл кругооборота промышленного капитала завершается, достигается экономическая цель производителя – получение прибыли на капитал, инвестированный в производство. Аналитики обычно ограничивают описание кругооборота промышленного капитала именно на этом пункте. Однако, анализ необходимо продолжить и обратить внимание на две важные характеристики известной формулы К. Маркса. Во-первых, в обмене денежного капитала товаропроизводителя на факторы производства, которые также являются товарами, присутствует связь между продавцами этих товаров и покупателем-товаропроизводителем. Следовательно, первая фаза в кругообороте капитала организации-товаропроизводителя функционально связана и зависима от характеристик последней фазы кругооборота капиталов поставщиков товаров-факторов производства. Во-вторых, последняя фаза кругооборота капитала организации - товаропроизводителя функционально связана с первой фазой кругооборота капитала торгового посредника. Потребительная стоимость продаваемого производителем товара для него самого заключается в том, что товар в фазе продажи реализует прибавочную стоимость, содержащуюся в нем, преобразуя её в прибыль товаропроизводителя. Но это только одна сторона рассматриваемой коммерческой сделки. Одновременно с потоком платежей за купленные товары происходит процесс обратного финансирования торговцем товаропроизводителя. Это означает, что торговый посредник выступает в роли кредитора товаропроизводителя, позволяя последнему продолжить процесс кругооборота своего капитала до завершения процесса продажи товара производственному потребителю или домашнему хозяйству. Тем самым риск осуществления дальнейших сделок переходит к посреднику вместе с переходом титула собственности на приобретённый товар. Известно, что время кругооборота капитала товаропроизводителя по К. Марксу включает не только время его собственного кругооборота, но и время транспортировки товара до потребителя, и время потребления продукта. Только после потребления товара конечным покупателем возникает новая потребность в нем, и процесс воспроизводства может возобновиться снова. Поэтому оптовый посредник, перевозчик, складской переработчик, розничный торговец по сути дела сокращают время обращения капитала товаропроизводителя на время распределения товара и его потребления.

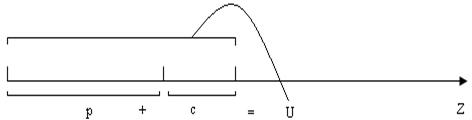

Можно рассмотреть, эту ситуацию количественно. Обозначим время производства буквой «р», время обращения промышленного капитала буквой «с», прибыль, формируемую за одну фазу процесса производства буквой «S», время одного кругооборота – «U», а совокупное время, в течение которого будет рассматриваться оборот промышленного капитала – «Z» (его обычно принимают за календарный год, продолжительностью 360 дней). Графически это может быть представлено так, как показано на рисунке 2.

Рисунок 2. Структура времени кругооборота промышленного капитала. Тогда, максимум прибыли, которую может реализовать промышленный капитал за совокупное время Z, можно определить по формуле:

Макс.

где Макс.S(Z) – годовая прибыль, полученная промышленным капиталом. Так как частное от деления Например, время производства, р = 20 дней, время обращения, с = 15 дней, прибыль, получаемая за время производства, равна 40 руб., тогда годовая прибыль будет равна Допустим, что время обращения по каким-либо причинам увеличивается с 15 до 20 дней. Тогда годовая прибыль будет равна (40х360)/(20+20)=360 руб., т.е. будет значительно меньше, чем в первом случае. Допустим теперь, что время фазы обращения производственного капитала сократится с 15 до 10 дней (все другие переменные в формуле годовой прибыли при этом остаются константами), тогда годовая прибыль увеличится с 411,43 руб. до 480 руб.

Проанализируем теперь кругооборот торгового капитала. Кругооборот торгового капитала Д – Т – Д/, отличается от кругооборота промышленного капитала Д – Т ……П……Т/ - Д/ тем, что он не включает в себя фазу процесса производства, а ограничивается только процессом обращения. Действительно, промышленный капитал в своём кругообороте проходит три фазы (одна – в сфере производства и две – в сфере обращения) и принимает три формы – денежную, производительную и товарную. Между тем, как торговый капитал в своём кругообороте (осуществляемом самостоятельно) проходит только одну фазу (покупки, Д – Т и продажи Т – Д/). Причем товарная форма является только моментом кругооборота торгового капитала. Следовательно, товарная форма торгового капитала только опосредует обращение его денежной формы. Поэтому основной формой торгового капитала является его денежная форма – Д. Товарная форма в кругооборот торгового капитала поступает как результат или форма кругооборота промышленного капитала, т.к. именно в этом кругообороте она создается в процессе целесообразного потребления факторов производства. При этом, как видно из приведённых формул кругооборотов промышленного и торгового капиталов, кругооборот того и другого завершается получением прибавочной стоимости или прибыли. Возникает вопрос о том, какова же экономическая природа прибыли торгового капитала? В ходе анализа кругооборота промышленного капитала мы видели, что операции купли и продажи, которые должен осуществлять промышленный капитал для того, чтобы реализовать стоимость своих произведённых товаров, и чтобы эту стоимость снова превратить в элементы производства товара, т.е. фазы купли и продажи, не создают ни стоимости, ни прибавочной стоимости. Наоборот, оказалось, что необходимое для них время ставит границы для создания товарной стоимости и прибыли. Ничего не меняется, и от, того, что функции купли и продажи становятся функциями торговых посредников. Если денежные средства, находясь в обороте промышленного капитала, не создавали стоимости и прибыли, то они не могут приобрести этого свойства, находясь у торгового предприятия.

Итак, торговый капитал, если отбросить все разнообразные гетерогенные функции (т.е. логистические функции, состав и содержание которых изменяется в зависимости от потребностей потребителя товаров), такие как хранение товаров, отправка, перевозка, сортировка и, рассматривать только функции купли ради продажи, - не создаёт ни стоимости, ни прибавочной стоимости. Он только обеспечивает их реализацию и тем самым обеспечивает действительный обмен товаров. Тем не менее, поскольку торговый капитал осуществляет определённую фазу в процессе воспроизводства капитала, следовательно, самостоятельно функционирует в процессе обращения, он должен точно также как любой другой капитал приносить прибыль. Так как сам торговый капитал не производит ни стоимости, ни прибавочной стоимости то, очевидно, что его прибавочная стоимость должна составлять некоторую часть прибыли, произведённой производительным капиталом промышленных предприятий. Подчеркнем мысль о том, что именно множества промышленных предприятий, т.к. торговый капитал обслуживает товарный оборот многих промышленных предприятий одновременно. Точно также как и транспортный капитал, банковский капитал или капитал предприятий связи. Эти капиталы создают общие условия воспроизводства капитала, играют, если можно так выразиться по отношению к капиталу, «общественную» функцию капиталистического производства, централизуя процесс кругооборота капиталов. Вопрос заключается в следующем, каким образом торговый капитал получает приходящуюся на его долю часть произведённой производительным промышленным капиталом прибыли? Следовательно, необходимо проанализировать механизм распределения промышленной прибыли между промышленным и торговым капиталом в процессе их совместного участия в обращении товарного капитала. Ясно, что торговля может получить свою прибыль только из цены продаваемых ею товаров, т.е. как разницу между покупной и продажной ценой: Цена продажи – Цена покупки. = Прибыль Возможны случаи, когда после покупки товара и до его продажи в его цену войдут дополнительные торговые издержки (чистые и дополнительные издержки обращения), но точно также возможны случаи, когда таких издержек не будет. Если такие издержки имеются, то ясно, что превышение продажной цены над покупной ценой представляет не одну только прибыль. Чтобы упростить анализ, предположим, что никаких дополнительных торговых издержек обращения в процессе нахождения товара у торговца в стоимость товара не входит.

Для промышленного предприятия разница между продажной и покупной ценой товара равна разнице между ценой его производства и издержками производства. Промышленное предприятие в процессе обращения (в процессе продажи товара) лишь реализует ранее произведённую стоимость и прибавочную стоимость, или прибыль. Иначе всё обстоит у торговца. Товары находятся у него только в процессе обращения. Он только продолжает их продажу, начатую промышленным предприятием, продолжает реализовать их цены и потому не подвергает их никакому промежуточному процессу, в котором они могли бы присоединять прибавочную стоимость. Таким образом, торговля должна в обращении и с помощью обращения реализовать свою прибыль на вложенный денежный в рассматриваемом случае, капитал. Рассмотрим варианты реализации такой возможности. 2.1. Торговец товары, проданные ему по ценам производства, продаёт дороже их цен производства, делая номинальную наценку, следовательно, продаёт выше их стоимости, а разницу присваивает себе в качестве прибыли. Понять эту форму надбавки очень легко. Например, одна тонна металла стоит 200 руб. Если торговцу нужно при продаже получить 20 % прибыли, то он должна накинуть на цену 1/5, следовательно, продать тонну металла за 240 руб. Разница между её действительной ценой производства и её продажной ценой в этом случае равна 40 руб., это на 200 руб. составляет прибыль в 20 %. Фактически это означает, что покупателю, продаётся тонна металла по цене 1,2 тонны. Действительно, на 40 руб. полученной номинальной прибыли торговец может снова купить у производителя 200 кг. металла, по цене 200 руб. за тонну. Присмотримся внимательно к этой операции обмена торговой прибыли в форме номинальной торговой наценки на реальное дополнительное количество товара производителя. При анализе кругооборота промышленного капитала мы видели, что в процессе производства создается потенциальная прибавочная стоимость, вся величина которой заключена в стоимости готовых для реализации товарах. Следовательно, при обмене торговой прибыли, полученной в форме номинальной торговой наценки, на это дополнительное количество товаров производителя, торговец фактически получает часть реальной прибавочной стоимости, заключенной в стоимости этих товаров производителя. Реализуя эти приобретенные товары потребителям, торговец превращает номинальную торговую наценку в реальную прибыль товаропроизводителя в её денежной форме. Таким образом, путем использования механизма торговой наценки торговля косвенным путем принимает участие в распределении важнейшего экономического ресурса бизнеса – промышленной прибыли. Рассмотренная форма получения торговой прибыли является только косвенным способом для того, чтобы с помощью номинального повышения цены товара получить свою долю в прибавочной стоимости и в прибавочном продукте, созданном промышленным производителем. Реализации торговой прибыли в форме номинальной наценки к цене производства товаров, проданных производителем, можно квалифицировать как форму распределения промышленной прибыли в пользу торговли, свойственную неразвитым формам товарного обращения. Аргументами для такого утверждения являются следующие факты: - применение торговой наценки свидетельство того, что рыночные цены товаров устанавливаются не в производстве, а в обращении. Следовательно, торговля становится в монопольное положение по отношению, как к товаропроизводителям, так и потребителям продуктов. При этом при видимом соответствии платежеспособного спроса товарному предложению существует дефицит предложения, неразвитость конкуренции, ограничение потребления, особенно для покупателей, имеющих низкие доходы. Таблица 1. - Исследование распределения доходов среди различных слоёв населения России в 2010 году (по данным Федеральной службы государственной статистики РФ)

Таблица 2 – Потребление основных продуктов питания населением России в 2006 г., кг в год в среднем на члена домашнего хозяйства.

- продажа товаров торговлей выше их цен производства говорит о том, что торговый капитал не участвует, наряду с промышленным капиталом, в образовании общей нормы прибыли для всего, инвестированного в производство и обращение данных товаров капитала. Следовательно, ликвидируется экономический стимул к кооперации деятельности производственных и торговых участников одних и тех же маркетинговых каналов, возрастает вероятность возникновения конфликтов между ними. Необходимо отметить, что одним из условий, при котором торговля вынуждена использовать торговую наценку для присвоения части реальной промышленной прибыли является продажа торговле товарного капитала производителями по ценам производства. Результатом такой практики является рост стоимости товаров для конечных потребителей, поскольку существующие методы ценообразования не фиксируют процесса косвенного присвоения части промышленной прибыли торговыми посредниками. Журнал «Телесемь» привел данные о средней цене товаров первой необходимости у производителей и в магазинах шаговой доступности в нескольких городах России. Итоги анализа приводятся в таблице 3.

Таблица 3 – Средняя цена товаров первой необходимости у производителей и в магазинах шаговой доступности в некоторых городах России (цены указаны в рублях).

Телесемь №47 (779)2009 г. Екатеринбург, с.11-12.

2) Другой способ формирования торговой прибыли связан с её получением в форме скидки с цены производства товаров товаропроизводителей. Рассмотрим, этот способ на числовом примере. Предположим, что авансированный промышленный капитал в размере 900 руб. делает в год 1 оборот, а годовая норма прибыли на инвестиции составляет 20 %. Следовательно, произведенный товарный капитал, или цена производства будет равна 1080 руб., а норма прибыли для всего промышленного капитала 20 % - покупая у промышленного капитала товары ниже их цены производства, торговля возмещает деньгами их промежуточную стоимость (т.е. издержки производства плюс среднюю прибыль на совокупный капитал производства и обращения); - цена, по которой торговля продаёт товар выше их покупной цены, причём надбавка, которую делает торговый капитал, определяется общей нормой прибыли на вложенный и промышленный и торговый капитал. - рыночная цена товаров при такой прямой форме распределения промышленной прибыли между производителями и торговцами не превышает цены их производства формируемой у товаропроизводителя; - монополия торговли по отношению к товаропроизводителю при этом ликвидируется, а рыночные цены для потребителей становятся ниже на величину торговой наценки формируемой при первом варианте образования торговой прибыли, рассмотренном выше. Следовательно, если торговец продаёт товар покупателю, то к нему возвращается кроме прибыли денежные средства, авансированные им ранее на покупку товаров. При рассмотренном способе формирования торговой прибыли в форме скидки с цены производства осуществление кругооборотов промышленного и торгового капиталов становится положительно взаимообусловленным, т.е. обладает признаком супераддитивности. Поскольку главной функциональной формой торгового капитала является денежный оборотный капитал, постольку важно подчеркнуть его функциональные особенности. Во-первых, с его помощью торговый посредник осуществляет функцию платежа за купленные у товаропроизводителя товары. Во-вторых, одновременно, с его помощью осуществляется процесс обратного финансирования товаропроизводителя. В своей первой функции денежный капитал торговца сокращает время обращения в структуре времени кругооборота промышленного капитала. Во второй функции, которая будет далее рассмотрена более подробно, он замещает резервный оборотный капитал товаропроизводителя, уменьшая его необходимую величину и увеличивая производительную часть капитала товаропроизводителя. Поскольку уменьшение непроизводительной части денежного капитала производителя позволяет ему производить накопление производительного капитала и тем самым увеличивать размер прибыли, получаемой за период каждого кругооборота и годовой прибыли, постольку у торгового посредника возникает экономическое основание для получения прибыли в форме скидки с цены производства товара. Таким образом, скидка с цены производства товара, предоставляемая торговому посреднику товаропроизводителем является специфической формой оплаты участия посредника в увеличении прибыли, произведённой в процессе производства промышленным капиталом. Однако, рассмотренная скидка, является только частью той цены, которую должен заплатить товаропроизводитель за эффективную деятельность коммерческого посредника в каналах распределения товаров. Как будет показано в ходе дальнейшего анализа кругооборота торгового капитала, положения об образовании стоимости, о прибыли и пр., выведенные из рассмотрения промышленного капитала действительно непосредственно неприменимы к купеческому капиталу. Если исключить случаи, когда торговец является монополистом и в то же время монополизирует производство, то для продажной цены торговли, как показывает приведенный выше анализ, должно существовать две объективные границы, ограничивающие её возможности в формировании рыночных цен и прибыли на инвестированный торговый капитал. С одной стороны – эта цена производства товара, которая определяется производителем исходя из покупательной способности конечных потребителей и издержек производства. С другой стороны – это средняя норма прибыли на инвестированный промышленный капитал. В этих условиях, прибыль торгового капитала определяется не массой товарного капитала, который находится у него в обороте, а величиной денежного капитала, авансированного для обеспечения этого оборота. Следовательно, число оборотов торгового капитала в различных отраслях торговли оказывает прямое влияние на торговые цены товаров. Высота торговой накидки на цену, величина части торговой прибыли данного капитала, которая приходится на цену производства единицы товара, стоит в обратном отношении к числу оборотов или к скорости оборота торгового капитала в различных отраслях торговли. Подтверждение данному правилу мы находим, анализируя величину торговой наценки в оптовой и розничной торговле. В оптовой торговле оборачиваемость товарных запасов высокая, а торговая наценка существенно более низкая, чем в розничной торговле, где оборачиваемость товарных запасов существенно более низкая, чем в опте. Рассмотренный пример наглядно показывает, что при определённых условиях торговля может реализовывать товары потребителям по ценам, не превышающим цены их производства. Каковы же эти условия? Во-первых, годовая норма прибыли на примененный денежный торговый капитал не должна превышать средней нормы прибыли на промышленный и торговый капитал определенной сферы товарного производства и обращения. Во-вторых, эта норма зависит от относительной величины денежного торгового капитала, опосредующего оборот определенной массы товарного капитала. В-третьих, размер прибыли, получаемой торговым посредником за один кругооборот его денежного капитала прямо пропорционален годовой массе торговой прибыли и обратно пропорционален скорости оборота торгового капитала. Если эти ограничения не установлены и не действуют, то возникает вопрос о том, каковы объективные границы для промышленных скидок с цены производства, устанавливаемых для торговых предприятий – посредников? Итак, имея авансированный капитал размером в 100 руб. торговец должен реализовать товарный капитал (стоимость проданных ему промышленным капиталом товаров в точение года) величиной 1062 руб. Возможно ли это? Да возможно, если скорость кругооборота торгового капитала будет значительно превышать скорость кругооборота промышленного капитала, а сам товарный капитал будет реализовываться определёнными партиями. В нашем примере при одном кругообороте в год промышленного капитала, торговый капитал должен сделать 10,62 кругооборота за год Проведенный анализ позволяет сформулировать принцип определения размера скидки с цены производства товарного капитала, предоставляемой промышленным предпринимателем торговцу – коммерческому посреднику в процессе реализации товаров. Размер такой скидки с цены производства определяется двумя объективными факторами. Во-первых, относительной величиной торгового оборотного денежного капитала, используемого для закупки товаров у их производителя. Во-вторых, годовой нормой прибыли формируемой у товаропроизводителя в процессе производства товарного капитала. В этом случае прибыль коммерческого посредника приобретает форму процента за использование денежного капитала торговца, направленного на обратное финансирование коммерческой деятельности товаропроизводителя. Таким образом, применение такого принципа позволяет определить, что торговец участвует в распределении промышленной прибыли как кредитор, получающий процент, который является определенной частью промышленной прибыли. Проведенный анализ показал, что в торговом капитале мы имеем дело с такой формой обособившегося промышленного капитала, который участвует в прибыли, не участвуя в её производстве непосредственно. Однако косвенно коммерческо-посреднический капитал может быть производительным, т.е. повышать массу и норму прибыли, производимую промышленным капиталом, способствовать не только не повышению рыночных цен на производимые товары, но и уменьшая их, увеличивая тем самым покупательную способность конечных потребителей и уровень их благосостояния.

1. Учение о полупроизводительном и косвенно-производительном характере функций торговли и его значение для научного определения экономической эффективности коммерческо-посреднической деятельности.

Исследование проблемы экономической эффективности коммерческо-посреднической деятельности (торговли) большинство отечественных ученых всегда сопровождало обращением к экономическому наследию К.Маркса, что по нашему мнению является вполне оправданным. Однако выводы исследователей были различными. Так известный ученый, доктор экономических наук, профессор Н.Д. Фасоляк, автор многих учебников по экономике и организации материально-технического снабжения в своей проблемной статье «Научно обосновать развитие отрасли» писал: «Что же касается материально-технического снабжения как процесса обеспечения народного хозяйства продукцией производственно-технического назначения, то соотношение между чистыми и дополнительными издержками здесь существенно изменилось в пользу последних. Так, в общей сумме издержек обращения транспортные и складские расходы составляют свыше 95 процентов. Характер чистых издержек, их состав, структура ещё недостаточно исследованы, хотя это весьма важная проблема, как с теоретической, так и с практической точек зрения. Вот почему к развитию материально-технического снабжения необходимо относиться как к отрасли материального производства, а не обслуживающей сферы. Её продукцией является поставляемые потребителям предметы производственно-технического назначения, изменившие своё пространственное бытие. Отсюда расходы этой отрасли являются в основном производительными и вполне правомерно включаются в стоимость валового общественного продукта. Будучи отраслью материального производства, продолжая процесс производства в сфере обращения, материально-техническое снабжение принимает участие в создании чистой продукции, а в масштабе народного хозяйства – национального дохода» (МТС №1, 1986,23). Из приведённого отрывка отметим следующие принципиальные выводы Н.Д.Фасоляка: 1. материально – техническое снабжение он определяет как отрасль материального производства, а не сферы услуг; 2. продуктом этой отрасли являются предметы ППТН, изменившие своё пространственное положение; 3. расходы отрасли являются в основном производительными и должны включаться в стоимость валового общественного продукта, а чистая продукция отрасли – в состав национального дохода. Анализ статистических данные того времени показывал устойчивую тенденцию к росту не только объёма, но и удельного веса валовой и чистой продукции отраслей товарного обращения в стоимости валового общественного продукта и национального дохода СССР.

Таблица 1.- Валовой общественный продукт по отраслям народного хозяйства СССР (в фактически действовавших ценах; млрд. руб.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 57; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.107.96 (0.045 с.) |

показывает число процессов производства за совокупное время, в течение которых может быть произведена прибавочная стоимость, то

показывает число процессов производства за совокупное время, в течение которых может быть произведена прибавочная стоимость, то  представляет собой максимум прибыли, созданной за совокупное время Z. Так как в рассматриваемой модели принято, что

представляет собой максимум прибыли, созданной за совокупное время Z. Так как в рассматриваемой модели принято, что  , это означает, что из кругооборота капитала искусственно исключен период обращения с, т.е. всё совокупное время Z определяется как время производства. Но данное предположение является нереальным, т.к. мы видели, что кругооборот промышленного капитала включает и время обращения. Следовательно, максимум прибыли, создаваемой промышленным капиталом за совокупное время, ограничен временем обращения (точнее его долей в совокупном времени оборота промышленного капитала). Для капитала это то же самое (если рассматривать конечный результат), как если бы за время

, это означает, что из кругооборота капитала искусственно исключен период обращения с, т.е. всё совокупное время Z определяется как время производства. Но данное предположение является нереальным, т.к. мы видели, что кругооборот промышленного капитала включает и время обращения. Следовательно, максимум прибыли, создаваемой промышленным капиталом за совокупное время, ограничен временем обращения (точнее его долей в совокупном времени оборота промышленного капитала). Для капитала это то же самое (если рассматривать конечный результат), как если бы за время  он создавал прибыль всего лишь в размере S. Следовательно, теоретически максимум прибыли производимой промышленным капиталом за совокупное время содержится в формуле: Макс.

он создавал прибыль всего лишь в размере S. Следовательно, теоретически максимум прибыли производимой промышленным капиталом за совокупное время содержится в формуле: Макс.  .

. руб.

руб. . Увеличение прибыли произошло из-за того, что количество оборотов производительного капитала за совокупное время увеличилось с 10,3

. Увеличение прибыли произошло из-за того, что количество оборотов производительного капитала за совокупное время увеличилось с 10,3  до 12

до 12  , а причиной такого увеличения экономического эффекта стало сокращения непроизводительной составляющей времени кругооборота капитала – времени обращения. Таким образом, можно утверждать, что время обращения является отрицательным пределом для формирования прибыли производительным промышленным капиталом. Следовательно, сокращение времени обращения косвенно может способствовать увеличению прибыли и экономической эффективности промышленного капитала.

, а причиной такого увеличения экономического эффекта стало сокращения непроизводительной составляющей времени кругооборота капитала – времени обращения. Таким образом, можно утверждать, что время обращения является отрицательным пределом для формирования прибыли производительным промышленным капиталом. Следовательно, сокращение времени обращения косвенно может способствовать увеличению прибыли и экономической эффективности промышленного капитала. . Предположим далее, что для продолжения процесса реализации к 900 руб. промышленного капитала, присоединяется ещё 100 руб. торгового капитала, инвестированного торговым предприятием для продолжения процесса продажи товаров, начатого промышленным капиталом. При этом естественно, что торговый капитал пропорционально своей величине должен иметь такую же долю в прибыли, как и промышленный капитал. Согласно нашему предположению, торговый капитал составляет

. Предположим далее, что для продолжения процесса реализации к 900 руб. промышленного капитала, присоединяется ещё 100 руб. торгового капитала, инвестированного торговым предприятием для продолжения процесса продажи товаров, начатого промышленным капиталом. При этом естественно, что торговый капитал пропорционально своей величине должен иметь такую же долю в прибыли, как и промышленный капитал. Согласно нашему предположению, торговый капитал составляет  совокупного капитала в 1000 руб. (900+100). Следовательно, из совокупной прибавочной стоимости в 180 руб. на его долю должно приходиться

совокупного капитала в 1000 руб. (900+100). Следовательно, из совокупной прибавочной стоимости в 180 руб. на его долю должно приходиться  всего совокупного капитала фактически равняется только 162 руб. (180 – 18), и ее норма на промышленный капитал в 900 руб., тоже будет равна 18 %. Таким образом, цена, по которой владельцы промышленного капитала в 900 руб. продадут торговцу товары, составит только 1062 руб. (900 + 162). Следовательно, если торговец надбавит на свой капитал в 100 руб. среднюю годовую норму прибыли в 18 %, то он продаст товары покупателю за 1080 руб. (1062 + 18), т.е. по цене производства, по их реальной стоимости. Из проведённого анализа можно сделать следующие выводы:

всего совокупного капитала фактически равняется только 162 руб. (180 – 18), и ее норма на промышленный капитал в 900 руб., тоже будет равна 18 %. Таким образом, цена, по которой владельцы промышленного капитала в 900 руб. продадут торговцу товары, составит только 1062 руб. (900 + 162). Следовательно, если торговец надбавит на свой капитал в 100 руб. среднюю годовую норму прибыли в 18 %, то он продаст товары покупателю за 1080 руб. (1062 + 18), т.е. по цене производства, по их реальной стоимости. Из проведённого анализа можно сделать следующие выводы: . Но это означает, что величина годовой прибыли торгового капитала должна равномерно распределяться на каждый его кругооборот. Другими словами, торговая прибыль, приходящаяся на один кругооборот торгового капитала должна быть обратно пропорциональна скорости его оборота. Обратимся к нашему примеру. Если годовая прибавочная стоимость, приходящаяся на торговый капитал пропорциональна его величине в совокупном капитале (сумме промышленного и торгового капитала), и составляет 18 руб., то торговая прибыль должна составлять всего 1,69 руб. или 1,69 % к сумме денежного капитала авансированной торговцем на закупку товаров у производителя

. Но это означает, что величина годовой прибыли торгового капитала должна равномерно распределяться на каждый его кругооборот. Другими словами, торговая прибыль, приходящаяся на один кругооборот торгового капитала должна быть обратно пропорциональна скорости его оборота. Обратимся к нашему примеру. Если годовая прибавочная стоимость, приходящаяся на торговый капитал пропорциональна его величине в совокупном капитале (сумме промышленного и торгового капитала), и составляет 18 руб., то торговая прибыль должна составлять всего 1,69 руб. или 1,69 % к сумме денежного капитала авансированной торговцем на закупку товаров у производителя  . В этом случае цена партии товара, продаваемой потребителю, будет равна 101,69 рубля, из них 1,69 руб. составит торговая прибыль. При 10,62 кругооборотов за год, годовая прибыль торговца будет равна 18 руб. (1,69*10,62), т.е. не будет превышать размера годовой скидки с цены производства, предоставляемой производителем товарного капитала торговцу.

. В этом случае цена партии товара, продаваемой потребителю, будет равна 101,69 рубля, из них 1,69 руб. составит торговая прибыль. При 10,62 кругооборотов за год, годовая прибыль торговца будет равна 18 руб. (1,69*10,62), т.е. не будет превышать размера годовой скидки с цены производства, предоставляемой производителем товарного капитала торговцу.