Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Подзаконные нормативно-правовые акт как источники налогового права

Налоговый кодекс РФ не включает подзаконные нормативные акты в состав законодательства о налогах и сборах, отводит им исключительно подчиненную роль. Выделяют две категории подзаконных нормативных актов – источников налогового права: акты, принятые на основе законодательного делегирования, и акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение. Обе категории подзаконных актов издаются на основании и в соответствии с законодательством, не могут противоречить ему, изменять его или дополнять. Подзаконные нормативные акты о налогообложении: 1.Акты органов общей компетенции: - Указы и Распоряжения Президента РФ(призваны восполнять пробелы в законодательстве с целью быстрого реагирования) - Постановления Правительства РФ (принимаются на основе делегированных полномочий и с целью развития налогового законодательства). Примеры Постановлений Правительства: «О Министерстве финансов РФ»; «О перечне Международных и иностранных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) которых не подлежат налогообложению в доходах российских организаций – получателей грантов» и др. 2. Акты органов специальной компетенции (принимаются на основе делегированных полномочий и с целью развития налогового законодательства).

Налоговый кодекс РФ устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4). федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой сфере является МИНФИН РФ. Минфин координирует деятельность ФНС и принимает нормативно-правовые акты, в том числе в налоговой и смежных организационных сферах, утверждая: - порядок ведения Единого государственного реестра юридических лиц; - порядок, формы и сроки предоставления сведений и документов, содержащихся в Едином государственном реестре юридических лиц;

- порядок ведения Единого государственного реестра индивидуальных предпринимателей; - порядок, формы и сроки предоставления сведений и документов, содержащихся в Едином государственном реестре индивидуальных предпринимателей; - порядок ведения Единого государственного реестра налогоплательщиков; - формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций; - акты, устанавливающие максимальные суммы одной банковской гарантии и максимальные суммы всех одновременно действующих банковских гарантий, выданных одним банком или одной организацией, для принятия банковских гарантий таможенными органами в целях обеспечения уплаты таможенных платежей, - по согласованию с Федеральной таможенной службой;

- порядок контроля таможенной стоимости товаров совместно с Федеральной таможенной службой и др. Органом исполнительной власти по контролю и надзору в налоговой сфере является ФНС. Важно! ФНС и ее территориальные органы (а также ФТС и ее территориальные органы) не вправе осуществлять деятельность по нормативно-правовому регулированию, кроме случаев, установленными законами, указами Президента и Постановлениями Правительства (ст. 4 НК РФ). То есть по общему правилу акты ФНС не являются источниками (так как нет признака нормативности). Однако, в п. 7 ст. 80 НК РФ предусмотрено, что ФНС России утверждает (по согласованию с Минфином) 1) формы и порядок заполнения форм налоговых деклараций (расчетов), а также 2) форматы и порядок представления налоговых деклараций (расчетов) в электронном виде. До 2010 г. формы налоговых деклараций (расчетов) и порядок их заполнения утверждались Минфином России. Согласно п. 5.1 ст. 84 НК: 3 ) формы и форматы заявлений о постановке на учет (снятии с учета) в налоговом органе по основаниям, предусмотренным настоящим Кодексом, уведомления физического лица об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд, заявления иностранной организации, уведомления о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений, запроса, документов, подтверждающих постановку на учет (снятие с учета) в налоговом органе, порядок заполнения форм заявления, уведомления, запроса и порядок представления заявления, уведомления, запроса в налоговый орган в электронной форме, а также порядок направления налоговым органом заявителю документов, подтверждающих постановку на учет (снятие с учета) в налоговом органе в электронной форме, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

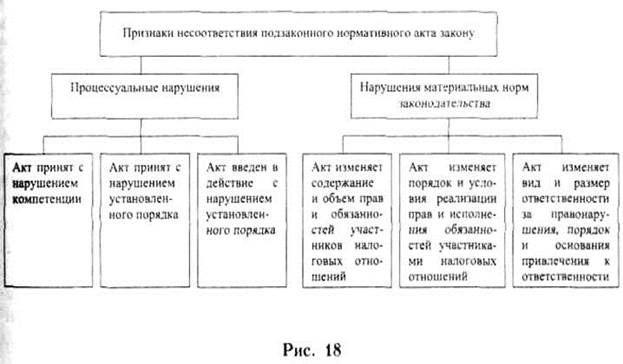

Делегирование представительными органами власти своих исключительных законодательных полномочий органам исполнительной власти ограничено. Налоговый кодекс РФ в целях предотвращения принятия подзаконных актов, противоречащих законодательству о налогах и сборах, устанавливает критерии несоответствия. Согласно ст. 6 ч. I HK РФ нормативный правовой акт о налогах и сборах признается не соответствующим Кодексу, если такой акт издан органом, не имеющим в соответствии с Кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов. Не может соответствовать НК РФ и нормативный акт, отменяющий или ограничивающий права налогоплательщиков, плательщиков сборов, иных обязанных лиц, либо полномочия налоговых органов, установленные Кодексом. Статьей 6 ч. I HK РФ определено также, что подзаконный нормативный акт не может изменять определенное Кодексом содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, содержание понятий и терминов, определенных в Кодексе, и др. В обобщенном виде признаки несоответствия подзаконного нормативного акта закону указаны на рисунке.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 471; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.85.76 (0.008 с.) |