Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ формирования ценовой политики

Ценообразование является важнейшим качественным показателем работы ООО»Диадор», осуществляющего розничную торговлю товарами повседневного спроса. В ООО «Диадор» в условиях работы на рынке товаров и получения всех исходных факторов производства и реализации товаров, организована специальная системная работа по наблюдению, изучению, выработке стратегии и тактики в области цен как на реализуемые предприятием товаров народного потребления, так и на факторы производства. Для достижения и выполнения всего выше сказанного на предприятии разработан свой бизнес план работы предприятия в целом и отдельно каждого магазина. В бизнес – плане ООО «Диадор» описывается подробное описание товаров, находящихся на складах предприятия, как проводиться маркетинговый анализ и его составляющие: сравнение свойств и характеристик продукта с существующими аналогами у конкурентов. Стратегия продвижения товара определяет потребительскую категорию, методы и каналы сбыта продукции. В финансовом плане рассчитываются все денежные потоки предприятия, затраты на оплату труда, выручка от реализации, налоги и прибыль, они показывает какие финансовые ресурсы и в какие периоды времени потребуются на реализацию проекта, строительство магазинов. Для предприятия ценовая политика в разработке ценообразования включает ряд стадий, которые направлены на принятие правильной цены. Стадии ценовой политики ООО «Диадор»: 1. Определение целей и задач ценообразования. 2. Оценка уровня издержек производства и реализации товара. 3. Анализ цен и издержек конкурентов. 4. Определение диапазона цен. 5. Выбор методов ценообразования. 6. Выбор и внедрение ценовой стратегии. 7. Определение ценовой эластичности спроса. 8. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией. В то же время цена зависит от жизненного цикла: - разработка товара, покупатели не чувствуют и не знают товар, цена не высокая; - внедрение и рост, покупатель уже изучил свойства товара и товар продается по самым высоким ценам; - по самым низким на стадии упадка. Все цены имеют свою классификацию: - в зависимости от степени вмешательства государства (фиксированные, регулируемые (предельные, минимальные), свободные(рыночные));

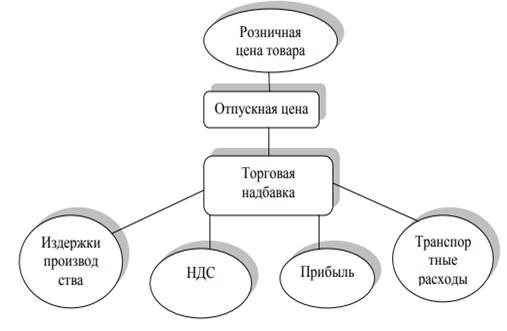

- в зависимости от территории действия: единые, региональные, местные; - в зависимости от среды товарного обращения: а) отпускные; б) оптовые; в) розничные; г) закупочные; д) тарифы на перевозки; е) прейскурантная цена; ж) договорная; - в зависимости от способа согласования и фиксации (твердые, подвижные с последующей фиксацией, скользящие, смешанные). Рассмотрим, как складывается розничная цена на предприятии на рисунке 2.8.

Рисунок 2.8. Затратный метод образования цены в ООО «Диадор» По данным рисунка 2.8 видно, что в ООО «Диадор» розничная цена формируется из отпускной цены, торговой надбавки, которая состоит из издержек производства, налога на добавленную стоимость, прибыли и транспортных расходов. Издержки обращения включают в себя расходы по оплате труда, материально-техническое оснащение магазина, отчисления на социальные нужды, расходы на рекламу. Ценовая политика ООО «Диадор» позиционируется в сегменте недорогих товаров рассчитанные на социальные слои населения. Ценовая политика предприятия заключается в том, чтобы цена покрывала издержки и давала возможность получить нормальную прибыль. Важным изменением в ценовой политике руководителя является усиление ориентации на рыночные цены и цены конкурентов. Приведем в таблице 2.9 сравнительный анализ уровня цен на товары первой необходимости в разных торговых точках относительно цен на эту же группу товаров магазина Диадор. Таблица 2.9 Сравнительный анализ уровня цен

Вывод: для покупателя товар – это набор атрибутов, или свойств, которые приносят удовлетворение, причем не только благодаря базовым функциям, но и благодаря воспринимаемой ценности. Поэтому восприятие цены зависит не только от свойств, но и от позиционирования товара, а также от затрат, которые могут возникнуть в процессе его приобретения и последующего потребления. В рыночной экономике право решения того, что приобретать и по какой цене, принадлежит исключительно покупателю. Необходимо отметить, что стоимость всех товаров в магазине Диадор ниже, чем в других торговых точках.

Розничные торговые сети имеют широкий ассортимент товаров, и основная доля приходится на продовольственные товары, представлено процентное отношение товарных групп на рисунке 2.9. Номенклатура ООО «Диадор» включает в себя продукцию следующих ассортиментных групп: молоко и молочные товары, хлеб и хлебобулочные изделия, сыры, колбасные изделия, майонезы и соуса, консервы, бакалейная продукция, соленая рыба и рыбные пресервы, замороженная рыба, мороженое, замороженные овощи и фрукты, замороженные мясные продукты и полуфабрикаты, ликеро – водочные изделия, соки, воды.

Рисунок 2.9. Ассортиментная группа товаров ООО «Диадор» По данным рисунка видно, что основная группа товаров молоко и молочные товары, хлеб и хлебо - булочные товары, бакалейная группа товаров. Товары, которые наиболее востребованы покупателями. Ценовая политика ООО «Диадор» позиционируется в сегменте недорогих товаров с демократичными ценами. Основная работа общества по реализации товара построена на продаже товара со склада, куда продукция поступает с завода-изготовителя. В связи с этим, данное предприятие использует метод надбавки к цене, который относится к затратным методам ценообразования и обеспечивает покрытие всех затрат, а также позволяет получать желаемый уровень дохода. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя. Цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать – калькулирование издержек производства и сбыта продукции и предполагаемой прибыли. Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара у поставщика, расходов на транспортировку на определенный коэффициент добавочной стоимости. Зачастую на оптовых и розничных рынках встречается ситуация, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен - так в основном и поступают многие розничные торговцы. Главная трудность применения этого метода - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий продавца, может быть не принят покупателем. ООО «Диадор» торгует крупным оптом, мелким оптом и реализацией товара через розничную сеть, торговая надбавка на один и тот же товар колеблется (таблиц 2.10).

Таблица 2.10 Расчет плановой цены

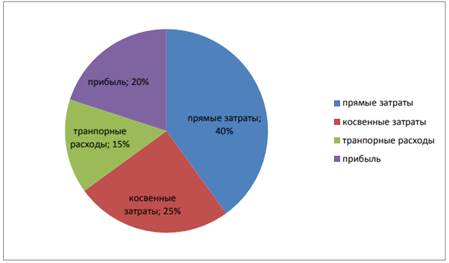

Вывод: расчет цены делается для крупного, мелкого опта и проанализировать прибыль предприятия с учетом транспортных расходов, издержек обращения. Следование за рыночными ценами ООО «Диадор», предлагает товар на рынке, устанавливает цены, пытаясь достичь поставленных перед собой целей ценообразования. Существенное влияние на цену оказывает поведение конкурентов. И хотя метод торговой наценки самый распространенный среди предприятий розничной торговли, на мой взгляд, метод следования за рыночными ценами более привлекательный для предпринимательской деятельности ООО «Диадор», так как позволит повысить уровень дохода предприятия. В условиях рынка несовершенной конкуренции и рынка чистой конкуренции следует четко выработать концепцию: приемлема эта цена или нет, так как в таких условиях рыночные цены являются определяющими. Затратные методы ориентированы на издержки и не всегда являются оптимальными для конкурентоспособной работы фирмы, поэтому следует использовать метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод следования за рыночными ценами. Этот метод используется в основном на рынках, где представлено большое количество однородных товаров (как в случае рынка строительных материалов), так как в этом случае возможность влияния предприятий на цену ограничена. В таких условиях главной задачей фирмы является контроль над издержками. Метод применяют в обострённой конкурентной среде и в случае, если ценообразование на основе других методов не приносит должного успеха, тогда цена изменяется до цены конкурентов или среднеотраслевой. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве. Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса трудно измерить, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли и гарантирует справедливую норму прибыли. Кроме того, они считают, что поддержание уровня текущих цен, позволят сохранять нормальное равновесие в отрасли. Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат, в ходе которого выявляется влияние на себестоимость продукции базисного периода основных технико-экономических факторов. Особое внимание должно быть обращено на выявление величины и причин возникновения затрат, не обусловленных нормальной организацией производства. Анализ себестоимости проводится одновременно с комплексным технико-экономическим анализом работы предприятия: изучением уровня техники и организации производства и труда, использования производственных мощностей, трудовых и материальных ресурсов. Рассмотрим, как формируется цена на сахар рафинад относительно издержек производства на рисунке 2.10.

Рисунок 2.10. Формирование цены 1 кг на сахар на ООО «Диадор» Следует понимать, что в каждом отдельном случае классификация затрат на прямые и косвенные предполагает индивидуальный подход, поскольку статьи расходов могут существенно отличаться даже для компаний, работающих в одной отрасли. Прямые затраты при формировании цены на 1 кг. сахара составляют 40%, они представлены следующим образом: - материальные затраты (сырье, материалы, комплектующие, энергия) составляют 23%; - затраты на оплату труда основных работников составляют – 11%; - прочие прямые затраты (амортизация, расходы на рекламу, расходы на упаковку, комиссионные торговым агентам) составляют 5%. При формировании цен используют процесс использовании намеренно низких цен руководство предприятия как можно точнее рассчитывает возможные последствия, но в любом случае степень риска очень велика, т. к. конкуренты могут быстро прореагировать на уменьшение цен и существенно снизить цены. Для снижения цен, проводят анализ рынка и составлять прогнозы. При проблемном сбыте предприятие разрабатывает процесс установления и регулирования цен на продукцию предприятия в соответствии с целями ценовой политики и условиями ее существования на рынке, варьируя ее, изучая следующие существенные и нестабильные факторы: - «мечты» предприятия; - «капризы» покупателя; - «сюрпризы» конкурентов. Придерживаясь этих факторов предприятие может устранить проблемы при плохом сбыте товаров. Факторы, оказывающие влияние на экономические процессы — это детерминанты ценовой политики. Рассмотрим на рисунке 2.11 детерминанты предприятия.

Рисунок 2.11. Детерминанты ценовой политики ООО «Диадор» Все детерминанты ценовой политики используются на предприятии для лучшей работы предприятия и правильного ценообразования. Еще одним методом ценообразования на основе издержек является расчет точки безубыточности и определение целевой прибыли. То есть фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Определение точки безубыточности может проводиться графическим путем. Аналитически точку критического объема можно найти следующим образом:

Точка безубыточности соответствует такому объему продукции, при котором предприятие покрывает все постоянные и переменные затраты, но прибыль равна нулю. Варьируя величинами издержек и объемов продаж, можно добить изменения положения точки безубыточности: например, если фирма стремиться увеличить объем продаж при неизменном спросе. В этой ситуации необходимо в первую очередь воздействовать на сам спрос, что приведет увеличению расходов на рекламу, маркетинг и т.д. Также необходимо создавать ценовые преимущества путем снижения цен или предоставлен дополнительных скидок и т.д. Сложность метода состоит в том, что установление цены зависит эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому фирма должна рассмотреть все возможные варианты установления цены, прежде чем прийти к окончательному решению. ООО «Диадор», исходит из того, что, при ценообразовании не должно слепо копировать действия своих конкурентов. Однако, вместе с тем, когда речь идѐт о выживаемости предприятия, цены устанавливаются по уровню основных конкурентов. ООО «Диадор» относится с вниманием к своим издержкам и спросу на продукт, к тому же, может маневрировать, устанавливая цены, как такие же, как у конкурентов, так и ниже или выше общей цены, так как много товара закупается крупным оптом, где действуют большие скидки от объемов закупаемых товаров. Естественно, нижней границей цен являются издержки, но в дальнейшем они не являются ориентиром. ООО «Диадор» придерживается среднего уровня цен, что гарантирует уход от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ценовой войны с конкурентами. Цель ООО «Диадор» – получение прибыли. Во второй части была вычислена величина торговой наценки, которая оказалась более низкой относительно надбавки фирм-конкурентов. Если ООО «Диадор» поднимет цену, до уровня остальных организаций, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, то сможет получать большую выручку, чем при нынешнем уровне цен. Повышение цен ООО «Диадор» может протекать постепенно: ссылаясь на влияние таких факторов, как инфляция и повышение цен поставщиков, будет периодически увеличивать установленные цены, и спустя некоторое время поднимет их до уровня конкурентов или возможно чуть ниже. В любом случае это сократит поток потребителей на незначительную величину, либо не приведёт к изменению спроса совсем. Следовательно, если цены станут равны общему уровню, постоянные клиенты останутся – раз цены имеют один уровень, а предприятие проверено и не вызывает претензий, то не имеет смысла обращаться к услугам других компаний, надёжность которых придаётся проверять. Исходя из выше сказанного, ООО «Диадор» может применить в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечёт за собой изменение в деятельность или дополнительные затраты, а лишь увеличит размер выручки. Проанализировав этапы ценообразования процесс ценообразования, не является неизменным, на любом из этапов под сильным воздействием определенных факторов цена может быть скорректирована. Значение и влияние на установление цен факторов внешней среды трудно переоценить, например, конъюнктуры рынка, конкуренции, спроса. Метод ценообразования может модифицироваться, так как на него будут оказывать влияние самые разные факторы: поведение конкурентов, изменение методологии учета затрат и налогообложения, учет издержек обращения, поиск точки безубыточности. Проводя рыночную корректировку цены, когда товар находится в процессе сбыта, это размер торговой надбавки и расходы на производство, расходы на транспортировку, косвенные и смешанные каналы. Существует целый ряд факторов, которые значительно влияют на процесс ценообразования на предприятии, главной задачей на рынке является задача выживаемости предприятия, где и царит острая конкуренция или резко меняется политика конкурентов, предприятие может столкнуться с проблемой затоваривания складов из-за неправильно организованного процесса производства или сбыта. Предприятие вынуждено устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Цену снижают до тех пор, пока ее величина покрывает часть переменных и постоянных издержек производства продукции. Предложения для предприятия с целью получения большей прибыли можно внести следующие: -скидки на товар дня от 10% до 20%; -скидка на товар недели; - дисконтные карты, с накоплением, для постоянных клиентов; - выгодное предложение; - проводить акции, наклейка за определенную сумму в чеке; - сезонные скидки, для продвижения несезонного товара; -бонусные скидки, накопительные; - модификация цен, для стимулирования сбыта, снижение цен ниже уровня издержек производства; - цена – приманка, на товары хорошо известные снижать цену, для увеличения притока в торговую сеть. К основным мероприятиям, направленным на совершенствование ценовой и ассортиментной политики предприятия, можно отнести: - расширение ассортимента товаров собственного производства; - ценовая политика организации должна быть направлена на обеспечение устойчивой конкурентоспособности организации. Вывод по главе 2: Проведен анализ ценовой политики на примере торгового предприятия ООО «Диадор». Дана краткая характеристика деятельности торгового предприятия ООО «Диадор», проведен анализ товарного ассортимента и анализ формирования ценовой политики предприятия, в ходе которого были обнаружены недостатки.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.36.192 (0.036 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||