Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Российская металлургия конкурентоспособна на мировых рынках

Конкурентоспособность обеспечена наличием собственного сырья (как в масштабах страны и ее металлургического комплекса, так и внутри большинства холдинговых структур), наличием энергетических ресурсов, квалифицированных кадров. Поскольку рынок железной руды носит олигопольный характер — три ведущих компании, BHP Billiton, CVRD и Rio Tinto, производят около 35% руды в мире, — наличие собственного сырья позволяет российским металлургическим компаниям не зависеть от роста цен на металлургическое сырье под давлением производителей руды. В последние два года цены на рудное сырье растут значительно быстрее издержек на его производство, что повышает эффективность деятельности вертикально-интегрированных металлургических компаний, в том числе российских.

Конкуренция на внешних рынках усилится, обострятся проблемы российских металлургических компаний

Российская металлургия производит стали в два раза больше, чем требует внутренний рынок. Это обусловливает необходимость активных действий по освоению новых и удержанию существующих внешних рынков. Российская сталь конкурентоспособна на мировых рынках, особенно на таких привлекательных с точки зрения цены, как рынки Европы и США. Поэтому первым следствием наращивания российского присутствия на этих рынках станет усиление нерыночного противодействия российской стали со стороны правительств этих стран.

Второй процесс, обусловливающий осложнение наращивания поставок на внешние рынки, это развитие металлургии в традиционных регионах импорта российской стали. Речь идет о странах Азии, Ближнем Востоке, Латинской Америке, Турции и, в перспективе, Африке. Оказавшись под давлением высоких мировых цен на сталь, правительства этих стран в последние годы резко активизировали поддержку собственных металлургических проектов. Особенно бурно процесс развивается в странах, обеспеченных собственным сырьем, — в первую очередь в Индии, Бразилии. Постепенное наращивание собственного производства стали в этих странах будут приводить к закрытию внутренних потребностей, сокращению импорта, а в перспективе ряд стран могут стать крупными экспортерами. Перемещение центра выплавки стали в развивающиеся страны приведет к резкому обострению конкуренции, в первую очередь на рынке продуктов низкой степени переработки, а также на рынках унифицированной продукции.

Внутренний рынок

Рядовой прокат

| Российские металлургические предприятия способны полностью закрыть потребность внутреннего рынка в рядовом прокате.

Сегодня Россия потребляет примерно половину выплавляемой стали. По итогам 2004 года был показан существенно больший, чем в предыдущие годы рост внутреннего потребления (13%) (рис. 3). Однако значительная часть этого прироста может объясняться ростом складских запасов у трейдеров и потребителей, обусловленным практически непрерывным ростом цен. Поэтому по итогам 2005 года мы ожидаем более скромных значений прироста внутреннего потребления.

В целом рост внутреннего потребления стоит рассматривать как базу дальнейшего роста производства в металлургии. Однако оценить потенциал этого роста достаточно сложно. Существуют различные методики расчета коэффициента прироста металлопотребления к ВВП (величина прироста в процентах на 1% роста ВВП), например для развивающихся экономик коэффициент роста потребления стали больше 1 (например, в Китае на 1% роста ВВП — более 2% роста потребления стали). По оценкам компании PriceWaterhouseCoopers, для Польши, структура экономики которой может быть с определенными допущениями соотнесена с российской, рост металлопотребления на 4% меньше, чем рост ВВП.

| Рисунок 3 Видимое внутреннее потребление стального проката (производство + импортэкспорт), млн т  Источник: ГКС Источник: ГКС

| Постиндустриальные экономики в состоянии наращивать ВВП без роста металлопотребления либо даже при незначительном снижении. Поэтому тезис об удвоении ВВП нельзя впрямую переносить на потенциал роста потребления стали. Если рост ВВП будет сопровождаться крупными инфраструктурными проектами, то прирост металлопотребления с большой вероятностью обгонит прирост ВВП. Если основой роста ВВП останется рост цен на основные экспортируемые сырьевые товары, рост металлопотребления может замедлиться либо прекратиться.

|

| 2003

| 2004

| Прирост, %

| 8 мес. 2005

| Прирост, %

| | Сталь

|

|

|

|

|

| | Всего по отрасли

| 62708

| 65583

| 1,05

| 43458

| 7

| | ОАО «Северсталь»

| 9877

| 10435

| 1,06

| 7037

| 1,02

| | ОАО ММК

| 11471

| 11254

| 0,98

| 7422

| 0,98

| | ОАО НЛМК

| 8854

| 9123

| 1,03

| 5429

| 0,88

| | ОАО НТМК

| 5477

| 5491

| 1,00

| 3780

| 1,05

| | ОАО ЗСМК

| 5931

| 5607

| 0,95

| 674

| 1,003

| | ОАО Н КМ К

| 2460

| 2591

| 1,05

| 1691

| 0,96

| | ООО «Уральская сталь»

| 3345

| 3616

| 1,08

| 2416

| 1,03

| | ОАО «Мечел»

| 4129

| 5027

| 1,22

| 3083

| 0,96

| | ОАО ОЭМК

| 2353

| 2464

| 1,05

| 1684

| 1,03

| | Прокат

|

|

|

|

|

| | Всего по отрасли

| 51053

| 53799

| 1,05

| 35613

| 7

| | ОАО «Северсталь»

| 8808

| 9140

| 1,04

| 6255

| 1,03

| | ОАО ММК

| 10162

| 10243

| 1,01

| 6265

| 0,91

| | ОАО НЛМК

| 8233

| 8576

| 1,04

| 5103

| 0,88

| | ОАО НТМК

| 4058

| 4445

| 1,10

| 3390

| 1,23

| | ОАО ЗСМК

| 4783

| 4520

| 0,95

| 2990

| 1,01

| | ОАО Н КМ К

| 2168

| 2166

| 1,00

| 1312

| 0,89

| | ООО «Уральская сталь»

| 2469

| 2732

| 1,11

| 1969

| 1,13

| | ОАО «Мечел»

| 2651

| 3412

| 1,29

| 2180

| 1

| | ОАО ОЭМК

| 2119

| 2193

| 1,03

| 1564

| 1,08

| Данные НЛМК

| Рост внутреннего рынка — безусловно, приоритетная цель для российских металлургических компаний. Это обусловлено тем, что в отличие от внешнего рынка, доля продукции низкой степени переработки на внутреннем рынке минимальна, поскольку основными потребителями являются не металлургические заводы, осуществляющие дальнейший передел полуфабрикатов, а конечные потребители — машиностроители, строители, ТЭК и т. д. Соответственно показатель выручки на тонну продукции на внутреннем рынке выше, чем на внешнем (рис. 4).

Рисунок 4 Рыночные цены на основные виды металлопродукции, тыс. руб/т  Источник: «Русмет» Источник: «Русмет»

|

Специальные стали

Рисунок 5 Сопоставление цен на нержавеющий и рядовой прокат

Источник: «Русмет» Источник: «Русмет»

| Однако большинство положительных тенденций концентрируется в сфере производства рядовых сталей общего назначения. Потребление специальных сталей и сплавов в России растет гораздо более медленными темпами, особенно это касается нержавеющих сталей — самого массового вида металлопродукции специального назначения (рис. 5).

Рост цен на нержавеющие стали в значительной степени отставал от роста цен на рядовые стали. При этом стоимость основных легирующих элементов (никеля, хрома марганца) росла достаточно быстрыми темпами. Это привело к постепенному снижению рентабельности производства нержавеющих и других высоколегированных сталей. Кроме того, предприятия, которые могли выпускать одновременно высокорентабельные рядовые стали и низкорентабельные специальные стали, постепенно наращивали выпуск первых и снижали производство вторых.

В результате на рынке постепенно расширялась ниша, занимаемая импортными сталями, производители которых, прежде всего в силу значительно больших объемов производства, имели возможность поставлять их по более конкурентным ценам.

|

| Этот сегмент рынка все больше оказывается под контролем внешних производителей. Отсутствие заинтересованности российских предприятий в работе в этом сегменте рынка, более высокое качество продукции, поставляемой по импорту, привлекательные цены — все это приводит к тому, что российские потребители все чаще переходят на импортные нержавеющие стали. В силу гораздо более низкой рентабельности спецметаллургического производства по сравнению с производством рядового проката (рис. 6) российские предприятия спецметаллургии осваивают производство рядовых сталей, чаще всего низкой степени переработки. В частности, в начале 2005 года Челябинский меткомбинат прекратил выплавку нержавеющих сталей, мотивируя это демпинговыми поставками аналогичной продукции из Европы, что привело к снижению рентабельности производства этого вида продукции в условиях ЧМК до отрицательных значений. Анализ таможенной статистики показал, что стали, произведенные в Европе, завозятся по весьма низким ценам, что делает их конкурентоспособность искусственно завышенной. Цитата из Уведомления МЭРТ о начале антидемпингового расследования по нержавеющему никельсодержащему прокату:

«Приведенные в заявлении данные позволяют констатировать следующее:

Наличие демпингового импорта никель содержащего плоского проката, происходящего из стран ЕС, на таможенную территорию Российской Федерации за период с I по III квартал 2003 года, в частности:

| Рисунок 6 Видимое внутреннее потребление нержавеющего проката в России, т  Источник: Корпорация «Чермет», новости компаний Источник: Корпорация «Чермет», новости компаний

| · нормальная стоимость никельсодержащего плоского проката, происходящего из стран ЕС, на рынке ЕС составила в среднем 1657 долларов США за тонну;

· экспортная цена никельсодержащего плоского проката, происходящего из стран ЕС и ввозимого на таможенную территорию Российской Федерации, составила в среднем 708 долларов США за тонну;

· демпинговая маржа по поставкам никельсодержащего плоского проката, происходящего из стран ЕС, на таможенную территорию Российской Федерации составила 134%».

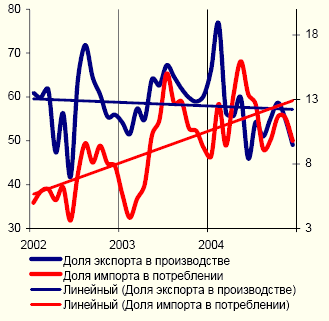

| Объективные показатели свидетельствуют о том, что привлекательность российского рынка стального проката растет. Причем — как для внутренних производителей, о чем свидетельствует достаточно явная тенденция снижения доли экспорта в производстве стального проката, так и для внешних производителей — рост доли импорта в потреблении (рис. 7). Этот эффект тем значимее, что достигнут на фоне ощутимого роста цен на внешних рынках (особенно в 2004 году).

Следовательно, тезис о том, что внутренний рынок снабжается стальным прокатом по остаточному принципу, который был весьма популярен несколько лет назад, сегодня можно считать несостоятельным. Внутренний рынок действительно приоритетен, однако его объем значительно ниже, чем производственные мощности российских предприятий, а рост не столь быстр, чтобы в краткосрочной перспективе можно было существенно увеличить поставки.

Таким образом:

· в сегменте рядового проката российские металлурги продолжат доминировать на внутреннем рынке;

· основной проблемой останется импорт проката из Украины;

· в сегменте специальных сталей, при отсутствии четкой программы развития потребляющих отраслей, российские металлургия продолжат терять позиции.

| Рисунок 7 Доли ипорта в производстве и экспорта в потреблении,%  Источник: ГКС, данные компаний Источник: ГКС, данные компаний

|

Внешний рынок

| В настоящее время цены на металлургическую продукцию находятся в стадии начала снижения, после нескольких лет бурного подъема (рис. 8). Кроме того, продолжительность последней фазы подъема была значительно больше, а амплитуда — выше, чем на предыдущих стадиях. Причина одна — рост китайской экономики и китайской металлургии. Причем, это фактор как предшествующего роста, так и будущего снижения, поскольку темпы роста китайской металлургии опережают темпы роста китайского потребления.

Как показывает анализ, важнейшие изменения в региональном перераспределении торговых потоков стального проката связаны в основном с импортом в Китай. Импорт начал резко возрастать в 20022003 годах. Параллельно шел процесс активного строительства новых мощностей в Китае. Уже в 2004 году это привело к сокращению импорта и постепенному наращиванию экспорта. Но в 2004 году Китай оставался неттоимпортером стали, а 2005 год — переломный. Рост производства стали в Китае не замедляется, несмотря на целый ряд ограничений (энергетика, транспортная инфраструктура, портовая инфраструктура). Растет импорт сырья (железной руды) в Китай. Быстрыми темпами наращивается собственный флот для перевозки огромных объемов железной руды. Развивается сеть железных дорог. Растут инвестиции в энергетику. Прирост производства стали по итогам 10 месяцев 2005 года — 26,5% (произведено 287 млн тонн стали).

| Рисунок 8 Индекс цен  Источник: MEPS Источник: MEPS

|

Рисунок 9 Прирост ВВП и производство стали в мире, %  Источник: IISI Источник: IISI

| Сокращение спроса на сталь в Китае явилось основной причиной снижения мировых цен. Но китайский стальной бум спровоцировал излишне большой (по отношению к приросту ВВП) прирост производства стали (рис. 9).

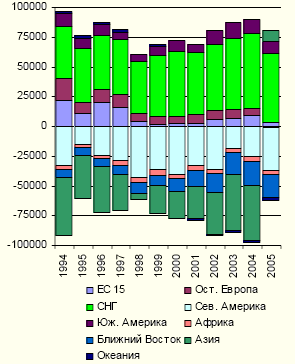

Однако в последние два года этот прирост в основном сконцентрирован в азиатском регионе. Более того, в 2005 году крупнейшие мировые производители, столкнувшись со снижением спроса со стороны не только китайской, но и собственных экономик, вынуждены были сокращать производство, чтобы поддержать баланс спросапредложения на приемлемом уровне и не допустить сильного снижения цен. В результате доля стран Азии в мировой выплавке стали постоянно увеличивается (рис. 10).

Но, поскольку Китай не присоединился к «движению за сокращение производства стали» и продолжает неуклонно наращивать собственное производство, на горизонте все более явно вырисовываются черты кризиса перепроизводства стали.

| Еще один фактор, влияющий на постепенное перемещение выплавки стали в азиатский регион, — рост цен на сырье. Страны — продуценты стали не заинтересованы в дальнейшем росте этих цен, который пытаются пролоббировать производители железной руды. Поэтому снижение цен и спроса на сталь используется металлургами как аргумент в переговорах с производителями руды. Однако возможности металлургических компаний оказывать давление на производителей ЖРС невелики.

| В то же время Китай — крупнейший в мире покупатель руды — в частности предпринимает ряд мер, направленных на ограничение экспорта собственной стали. Этот процесс идет под лозунгом достижения баланса внутреннего спроса и потребления, с тем, чтобы в дальнейшем сконцентрироваться на экспорте готовой китайской машиностроительной продукции. Однако нельзя исключать, что эти меры китайского правительства преследуют также цель создания избытка стали на внутреннем рынке, снижения цен на сталь и получения более низких цен на железную руду в 2006 году. По оценке некоторых аналитиков, уже в 2005 году Китай, являясь крупнейшим импортером руды и, соответственно, стратегическим партнером железорудных компаний, покупал ее в среднем на 10% дешевле других стран, аналогичная ситуация наблюдается и в начале 2006 года.

Еще одной из причин постепенного смещения выплавки стали в развивающиеся страны является борьба развитых стран за экологию. Перекатные производства гораздо более экологичны, чем доменные сталеплавильные производства.

Максимальная экологическая нагрузка приходится именно на первые переделы (добыча полезных ископаемых, выплавка чугуна и стали), эти переделы также более энергозатратны. Поэтому идет процесс перемещения центра выплавки стали в развивающиеся страны (Индия, Бразилия, Китай и т. д.). Российский экспорт в соответствии с этой же тенденцией смещается в сторону сырья (уголь, руда, лом) и продуктов низкого уровня переработки (сляб, заготовка). Несмотря на то что Россия готова предложить на мировой рынок продукты глубокой переработки, емкость рынка по этим продуктам значительно ниже, чем по сырью и полуфабрикатам. Стремление сохранить и наращивать объемы выплавки стали для сохранения высокой рентабельности вынуждает российские предприятия экспортировать более ликвидную продукцию.

| Рисунок 10а Дефицит(-) и профицит (+) стали по регионам мира, млн. т, (2005 прогноз)

Источник: «IISI» Источник: «IISI»

| Российский экспорт составляет чуть менее 10% мировой торговли сталью. Это достаточно много. Роль «поставщика сырья»— вынужденная, определяемая протекционистской политикой ряда государств, импортеров российского металла. Рентабельность металлургического производства в России, несмотря на повышенную ресурсе и энергоемкость, не ниже чем в Европе и США, что, повидимому, и позволяет российским компаниям покупать там предприятиябанкроты, осуществлять на них поставку полуфабрикатов и торговать готовым прокатом на привлекательных с точки зрения цены рынках, в обход квот и пошлин. Тот факт, что в период снижения производства ведущими мировыми производителями российские металлурги в целом смогли даже несколько нарастить объемы производства, свидетельствует о целесообразности подобных действий.

Рисунок 10 Производство стали по регионам мира  Источник: «IISI» Источник: «IISI»

| Но конкуренция на внешних рынках нарастает, что для избыточной по объемам производства российской металлургии грозит сокращением внешних рынков, снижением доходности и сокращением производства при наличии в разработке целого ряда проектов по его наращиванию. В то же время наличие в мире большого количества перерабатывающих металлургических мощностей (прокатных, по нанесению покрытий и т. д.) не позволяет наращивать экспорт продукции с высокой добавленной стоимостью. Конкуренция в этих сегментах особенно остра, поскольку производство избыточно. Любой крупный производитель специальных сталей и сплавов в состоянии нарастить производство.

Таким образом, с позиций мировой металлургии российская металлургия сохранит в краткосрочной перспективе высокую конкурентоспособность. Основные факторы — обеспеченность сырьем, наличие каналов проникновения на зарубежные рынки (через собственные предприятия на этих рынках), низкая стоимость рабочей силы.

В средне и долгосрочной перспективе (при сохранении существующих тенденций в экономике) мы столкнемся с ростом цен на сырье и энергоносители, усилением конкуренции на внешних рынках полуфабрикатов и готового проката унифицированного качества, усилением антидемпинговых мер. А слияния и поглощения, дальнейшее укрупнение лидирующих мировых компаний — производителей стали, усиление их влияния на рынке, экспансия китайской металлургии усугубит проблемы.

| Будет наблюдаться постепенный рост рентабельности поставок сырья относительно рентабельности поставок металлопродукции, что повлечет углубление технического отставания российской металлургии от металлургии странконкурентов.

Альтернатива — развитие внутреннего рынка, ускоренное внедрение ресурсе и энергосберегающих технологий, а соответственно, увеличение объема заказов на проведение исследовательских работ, финансирование подготовки кадров для их проведения, обновление парка оборудования за счет развития российского металлургического машиностроения.

|