Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кафедра «Экономика предприятия»Стр 1 из 11Следующая ⇒

Кафедра «Экономика предприятия»

ДИПЛОМНАЯ РАБОТА на тему: Разработка маркетинговой стратегии по страхованию автотранспорта на ООО «Росгострах-Поволжье».

Выполнил студент гр. 8-21-7з А.В. Кротов

Руководитель:

Ижевск, 2004 СОДЕРЖАНИЕ

вВЕДЕНИЕ 3 1. Характеристика объекта исследования 5 1.1. Историческая справка и организационно-правовая форма 5 1.2. Виды деятельности 9 1.3. Персонал и оплата труда 12 1.4. Ресурсы предприятия: состояние и оценка использования 17 1.5. Финансово-экономический анализ ООО «Росгосстрах – Поволжье» 22 2. Анализ ситуации на рынке страхования автотранспорта 26 2.1. Сущность страхования автотранспорта 26 2.2. Заключение договора автострахования 35 3. Разработка проекта маркетинговой стратегии предприятия 46 3.1. Составление плана по маркетингу 46 3.2. Прогнозирование продаж полисов автострахования 54 4. Организация внедрения проекта 68 4.1. Разработка регламента процесса внедрения проекта 68 4.2. Разработка плана внедрения проекта 71 5. Безопасность труда и экологичность проекта 73

5.1. Безопасность труда, цели и задачи 73 5.2. Производственное освещение 74 5.3. Метеорологические условия производственной среды 76 5.4. Электробезопасность при производстве работ 77 5.5. Пожаробезопасность 77 5.6. Анализ безопасности труда на производстве 78 заключение 79 СПИСОК ЛИТЕРАТУРЫ 83 ВВЕДЕНИЕ

В настоящее время в Российской Федерации действуют несколько сотен нормативных актов, регулирующих страховую деятельность. Одни посвящены непосредственно страхованию, другие затрагивают страховую деятельность лишь частично. Кроме того, Россия несет обязательства по целому ряду межгосударственных соглашений, в той или иной степени связанных со страховой деятельностью непосредственно на территории РФ. Каждый участник гражданского оборота, так или иначе связанный со страхованием (страховщик, страхователь, аварийный комиссар или брокер), может пользоваться в своей деятельности рядом нормативных документов, касающихся защиты его интересов в данной области. Вместе с тем современное страховое законодательство таит в себе немало "подводных камней", что порой не позволяет использовать заложенные в нем возможности для охраны прав участников рынка, что определяет важность и актуальность выбранной темы. Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация на потребителей и конкурентов, гибкое приспособление к изменяющейся рыночной конъюнктуре.

Каждому предприятию перед тем, как планировать объем производства, формировать производственную мощность, необходимо знать, какую продукцию и услуги, в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на услуги, рынки их сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т.д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. С помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых областей применения традиционной продукции, способных обеспечить предприятию наибольший уровень прибыли. Маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность предприятия, его структурную политику на рыночный спрос. Основной целью и задачей данной работы является маркетинговый анализ деятельности предприятия, обработка полученных результатов и разработка на основе этого маркетинговой стратегии предприятия. Основными задачами маркетингового анализа являются: - изучение платежеспособного спроса на страховые услуги, рынков их сбыта и обоснование плана производства и реализации продукции соответствующего объема и ассортимента; - анализ факторов, формирующих эластичность спроса на услуги и оценка степени риска невостребованных услуг; - оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня; - разработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта услуг. Теоретические аспекты будут тесно переплетаться с практическим материалом. Для этого будут использованы реальные материалы ООО «Росгосстрах - Поволжье». Отсюда еще одной задачей вытекает разработка на основе результатов анализа рекомендаций по реализации разработанной маркетинговой стратегии. В рамках данной работы будут рассмотрены основные принципы организации маркетинга на предприятии, которые включают: - нацеленность на достижение конечного практического результата производственно-сбытовой деятельности. Эффективная реализация товаров на рынке в намеченных количествах означает, по сути, овладение его определённой долей в соответствии с целью, намеченной предприятием; - концентрацию исследовательских, производственных и сбытовых усилий на решающих направлениях маркетинговой деятельности; - направленность предприятия не на сиюминутный, а на долговременный результат маркетинговой работы. Виды деятельности

ООО «Росгосстрах - Поволжье» действует на следующих основных рынках страховых услуг: Страхование жизни. Страхование от несчастных случаев. Обязательное личное страхование пассажиров. Страхование транспортных средств. Транспортное страхование грузов. Страхование строений и квартир, принадлежащих гражданам. Страхование домашнего имущества.

Страхование животных. Страхование сельскохозяйственных культур. Страхование строительно-монтажных рисков. Страхование имущества субъектов хозяйствования. Страхование гражданской ответственности владельцев транспортных средств. Страхование гражданской ответственности аудиторов. Страхование профессиональной ответственности нотариусов, занимающихся частной деятельностью. Обязательное страхование гражданской ответственности владельцев транспортных средств. В качестве страхователей выступают как физические, так и юридические лица. С целью определения покупательских предпочтений и их изменение приведены поступления страховых премий в ООО «Росгосстрах - Поволжье» за 2002 и 2003 годы в таблице 1. Таблица 1 Поступление страховых премий в ООО «Росгосстрах - Поволжье»

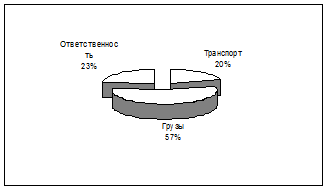

Таким образом, страхователи – физические лица заключали договоры в 2003 году в основном по следующим видам страхования: 1. Страхование личного имущества - 158,6 % 2. Страхование жизни - 125,3 % 3. Страхование от несчастных случаев - 136,6 %. Страхователи – юридические лица заключали договоры в основном по следующим видам страхования: 1. Страхование имущества - 122,6 %

2. Страхование грузов - 153,3 % 3. Страхование ответственности юридических лиц – 101 % 4. Коллективное страхование от несчастных случаев – 108,3 % Таким образом, в 2003 году для физических лиц страхование имущества, а для юридических лиц страхование грузов имеет приоритетное значение. По мнению руководителей страховых компаний, постепенно в нашей стране повышается страховая культура граждан, растет, естественно, потребность в страховании. Многие компании создают специальные подразделения для работы с физическими лицами. "Постепенно мы придем к тому же восприятию страхования, что и на Западе, тогда наш рынок будет другим, более цивилизованным", — говорят страховщики. Согласно концепции развития ООО “Росгосстрах - Поволжье” и в соответствии с целью и предметом деятельности, компания главной задачей считает приобретение стабильной финансовой устойчивости на рынке страховых услуг. Страхование как сфера деятельности предполагает наличие большого уставного капитала. Достигнув этой цели, компания считает возможным начать “завоевание” рынка страховых услуг следующими путями: - более глубокое внедрение на рынок. Это означает, что компания работает с уже сформировавшимися видами услуг на существующих рынках (увеличение расходов на рекламу, обработка рекламного обращения); - расширение границ рынка – поиск новых рынков; - разработка и лицензирование новых программ добровольного и обязательного страхования. Персонал и оплата труда

В ООО «Росгосстрах - Поволжье» принята линейно-штабная структура, представляющая собой попытку соединить достоинства однолинейной и многолинейной структур и одновременно преодолеть их недостатки. Она предполагает создание инстанций двух видов: линейных инстанций, обладающих правом отдачи распоряжений, и специализированных штабов, которые могут лишь принимать распоряжения от вышестоящих линейных инстанций, но сами правом их отдачи не обладают. Таким образом, эти штабы существенно отличаются от штабов в многолинейной структуре управления: здесь они выступают только как консультативный орган, оказывающий помощь линейным инстанциям в подготовке принятия решений. Примерами штабов такого рода могут быть отдел кадров, юридический отдел, отдел маркетинга и другие. Главное назначение органов управления - обеспечить эффективное руководство коммерческой деятельностью страховой компании с целью реализации ее основных функций. Определение структуры управления страховой компанией предусматривает выделение органов управления, утверждение их полномочий, ответственности и взаимосвязи при осуществлении основных страховых операций. Общие подходы к структуре управления страховой компанией определяются действующим законодательством. Вместе с тем многие вопросы структуры управления компания вправе решать самостоятельно.

Когда говорят о хорошей страховой компании, то имеют в виду прежде всего компанию, обладающую высококвалифицированными кадрами. И это не случайно. В современную страховую компанию клиенты приходят не только для того, чтобы получить ту или иную страховую услугу, но и для того, чтобы воспользоваться советом, как правильно организовать страхование. А для этого должна быть сформирована сильная команда, способная поддерживать его высокий профессиональный авторитет. Данные, характеризующие работников страховой компании, приведены в таблицах 2 – 4. Таблица 2 Образование работников, чел.

Таблица 3 Возраст работников, чел.

Таблица 4 Стаж работы работников, чел.

В настоящее время трудовые отношения работников и работодателей регулируются Трудовым кодексом РФ и жестко не регламентируются. Предприятиям предоставлены большие права в выборе форм и условий оплаты труда, установлении режима работы и т.д. Однако государством установлен механизм социальной защиты работников. Законодательно регламентируются минимальный размер оплаты труда, минимальная продолжительность отпуска, максимальная продолжительность рабочего дня. Данные положения распространяются на предприятия всех организационно-правовых форм собственности. Внутри ООО «Росгосстрах - Поволжье» трудовые отношения между работником и предприятием как и на большинстве предприятий строятся на основе трудовых договоров (контрактов) и договоров подряда. Первые регулируются Трудовым кодексом, вторые Гражданским Кодексом РФ. До начала 1998 года около 15 % работников работала по договорам подряда, в настоящее время их численность сократилась до 5%, что явилось следствием политики предприятия по уменьшению привлечения работников по договорам подряда. Договор подряда облегчает для предприятия взаимоотношения с работником. Например, в случае увольнения работника могут возникнуть определенные трудности со стороны работодателя в случае “неподатливости” сотрудника. Кроме того, предприятие использующее активно форму работы с договорами подряда, сталкивается с такими проблемами, как увеличение документооборота, расходов по учету договоров. Учетом личного состава работников занимается отдел кадров компании. Первичными документами по учету численности персонала и его движения являются приказы о приеме на работу, увольнении или переводе на другую работу, о предоставлении отпусков. Учет использованного времени ведется в табелях учета использования рабочего времени, открываемых ежемесячно по каждому структурному подразделению. На основании табеля производится оплата труда работников с повременной оплатой труда. Служащие работают по стандартному графику – 8 часов в неделю с двумя выходными. Предусмотрен перерыв на отдых в середине рабочего дня. В ООО «Росгосстрах – Поволжье» не практикуется выплачивать доплаты служащим за переработку согласно действующего законодательства. Ненормированный рабочий день для них компенсируется значительными размерами премиальных. На предприятии действует повременно-премиальная система оплаты труда. Для всех работников установлены вилки окладов. В рамках вилки оплата труда работника может меняться ежемесячно. Изменение размера оплаты труда в рамках вилки прерогатива – руководителя подразделения, службы, отдела, изменение самой вилки – высшего руководства. Тем самым руководители подразделений получают действенный рычаг регулировать оплату труда своих подчиненных в зависимости от отношения его к работе и вклада в деятельность отдельного подразделения без прохождения долгой процедуры изменения штатного расписания. Соотношение максимального предела к минимальному – 1,2 – 1,5, т.е. оплата труда может быть снижена (увеличена) от 20 до 50 % к базовому размеру. В зависимости от результатов деятельности страховой компании, конкретного подразделения – по выполнению плановых показателей, норм, нормативов, соблюдении смет расходов – выплачивается премия. Премиальные выплаты составляют до 150 % к окладу у работников администрации и до 60 % у других категорий работников. За последние два года в структуре выплат заметно изменилась соотношение премии и оплаты согласно штатного расписания в пользу первой. Все это явилось следствием целенаправленных действий по развитию системы материального стимулирования. Для работников ООО «Росгосстрах - Поволжье» действует временное положение о премировании, согласно которому коллективу при выполнении плановых показателей (основными из которых являются прибыль и объем страховых сделок) ежемесячно выплачивается премиальный фонд в размере от 0 до 50 % к имеющемуся фонду оплаты труда по штатному расписанию. Конкретный размер зависит от степени выполнения плановых показателей, отсутствии нареканий в работе, выполнение требований администрации и внутренних нормативных документов. Внутри коллектива премиальный фонд распределяется директором компании. У данной системы оплаты труда есть ряд недостатков стимулирующая функция выполняется не полностью, так как нет четкой взаимосвязи между полученными результатами и размером вознаграждения. Наступает такой предел, когда независимо от полученного объема продаж дополнительное вознаграждение не выплачивается. Кроме того, сама шкала начисления премии узка и различия в оплате успешно сработавших коллективов и не очень хорошо выполнивших плановые показатели мала. Определение размера выплат в сильной степени зависело от решений высшего руководства. Происходили ситуации, когда при не удачной работе всей компании коллективы подразделений уравнивались в выплатах премии. Для устранения перечисленных упущений необходимо создание сдельных систем оплаты труда. Отдельные подразделения ООО «Росгосстрах - Поволжье» уже около года работают на сдельной системе оплаты труда, где размер оплаты привязан к объему продаж и полученному доходу с учетом срока оборачиваемости оборотных средств и понесенных расходов. Данная система несмотря на ряд недоработок, касающихся прежде всего тарифа оплаты, доказала свою эффективность. В настоящий момент ведется работа по внедрению сдельных форм оплаты труда для всех работников предприятия. Оплата труда будет напрямую увязана с объемом страховых сделок и будет составлять определенный процент от него или прогрессивную шкалу расценок. Работники будут заинтересованы в максимально возможном объеме. Вместе с тем у них будут определенные ограничения в ресурсном обеспечении: лимитирование расходов, централизованная ценовая политика, корректирование ФОТ с учетом получаемой прибыли. В рамках коллектива вознаграждение будет распределяться по аккордному принципу в зависимости от вклада работника (коэффициента трудового участия) и отработанного времени. Аккордная система ограничивает раздувание штатов, она позволяет избежать уравниловки при распределении денежных средств между подразделениями и отдельными работниками. Для ухода от возможного субъективизма при определении премии конкретным работникам закладываются четкие нормы, регламентирующие порядок поощрения и наказания человека.

Заключение договора автострахования

Для грамотного заключения договора автострахования страхователь должен сначала определить свои реальные потребности в страховании автомобиля и выбрать наиболее оптимальный способ их удовлетворения, а также заранее позаботиться о точности и правильности юридических условий договора страхования, чтобы получить достаточно полную и надежную страховую защиту по приемлемой цене. Страхование - это рисковая услуга, предоставляемая страховщиком. Заключая договор, ни страхователь, ни страховщик не знает, попадет ли автомобиль в дорожно-транспортное происшествие (ДТП) в течение срока страхования (по данным, около 80% автолюбителей вообще никогда в своей жизни не попадали в ДТП), следовательно, ДТП - это вероятностное событие. На вероятность прямо или косвенно влияет множество факторов. Основные факторы учитываются при расчете тарифной ставки, поэтому, чем больше факторов, влияющих на повышение вероятности ДТП (или других страховых случаев), тем выше размер страховой премии (цена страховой услуги). К этим факторам можно отнести водительский стаж, марку машины, частоту и регулярность ее использования и др. Однако существуют и другие косвенные факторы, которые невозможно формально учесть, так как они носят психологический характер и постоянно меняются, поэтому остаются за рамками договора страхования. К ним относятся самочувствие водителя, обстановка у него в семье и на работе и др. Тем не менее они играют значительную роль в статистике ДТП. На страховом рынке Удмуртской Республики представлено около 60 видов страхования, тогда как в Европе - более 500, а в США - до 3000. Ниже в таблице 10 приведена структура страхового рынка Удмуртской Республики в 2003 г.

Таблица 10 Структура страхового рынка Удмуртской Республики в 2003 г.

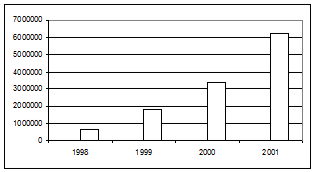

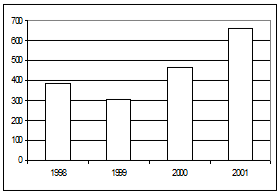

Общая сумма страховых взносов, собранных за 9 месяцев 2003 г., составила 15035,4 тыс. руб. На долю личного страхования приходится 54,9% этих выплат. Страхование имущества физических и юридических лиц 16,6%; - страхование ответственности 2,4%; - обязательное страхование 26,1%. Общий объем выплат по всем видам страхования: 10511,8 тыс. руб. На личное страхование: 6% всей суммы выплат; - страхование имущества: 8,3%; - страхование ответственности: 1,6%; - обязательные виды страхования: 32,6%. На рис.2 – 5 представлена динамика основных показателей деятельности страховых компаний Удмуртской Республики.

Рисунок 2 - Динамика страховых резервов, руб.

Рисунок 3 - Количество заключенных договоров по личному страхованию

Рисунок 4 - Количество заключенных договоров по имущественному

Рисунок 5 - Количество заключенных договоров по имущественному

Для заключения договора страхования автотранспортных средств страховщик должен иметь лицензию на право осуществления соответствующего вида (видов) страховой деятельности (п.2.1 Условий лицензирования) - страхование средств наземного транспорта, а в приложении к лицензии должно быть отражено название правил по соответствующему виду страхования, покрывающему риски ущерба и угона автотранспорта. Аналогично должны быть указаны соответствующие строки и для других видов автострахования (гражданской ответственности владельцев автотранспорта, несчастных случаев и др.). Определить, в какой страховой компании выгоднее страховать машину, довольно сложно, поскольку условия страхования в разных страховых компаниях могут существенно различаться. Однако общее правило таково: чем шире объем ответственности страховщика, тем выше тариф (и, наоборот, чем дешевле полис, тем меньше ответственность страховщика). Иногда встречаются и не типичные для большинства страховщиков условия. Например, у некоторых страховых компаний в объем ответственности не входит риск ущерба транспортному средству причинением вреда гравием, вылетевшим из-под колес другой машины, и т.п. Для выбора наиболее приемлемого варианта страхования перед заключением договора страхования необходимо внимательно ознакомиться с правилами страхования нескольких компаний, сравнить их страховые продукты по потребительским характеристикам и качеству, а также по соотношению цены и содержания страхового покрытия. Сравнивать предложения страховщиков нужно по наиболее важным для клиента условиям договора страхования, некоторые из которых будут рассмотрены ниже. Следует уделять внимание и дополнительным услугам, оказываемым страховыми компаниями автовладельцам: эвакуация машины, юридическая помощь и др. Однако надо учитывать, что значение имеет не только, какие услуги продекларированы, но и на каком уровне и по каким ценам они оказываются. Объем ответственности страховщика - это первое, на что должен обращать внимание будущий страхователь. Объем ответственности - это перечень конкретных событий, которые признаются страховыми случаями по тому или иному риску. Кроме того, следует изучить перечень исключений из объема ответственности (т.е. тех событий, которые не считаются страховыми случаями), а также основания освобождения страховщика от страховой выплаты. Ими и определяется та страховая услуга, которую предлагает страховщик. Как правило, страховые случаи, исключения и основания для освобождения от выплаты перечисляются отдельными пунктами в правилах страхования. Необходимо отметить, что условия, на которых заключается договор страхования, содержатся, как правило, не в договоре страхования, а в правилах страхования, с которыми страховщик по закону обязан ознакомить клиента. Эти условия должны включаться в договор страхования (страховой полис) либо прилагаться к нему, что должно быть удостоверено записью в договоре (п.2 ст.943 Гражданского кодекса Российской Федерации (ГК РФ). Страхователь (или выгодоприобретатель) вправе ссылаться в защиту своих интересов на правила страхования во всех случаях. Закон допускает возможность изменять, дополнять или исключать в договоре отдельные условия страхования по сравнению с положениями правил страхования по соглашению сторон (п.3 ст.943 ГК РФ). Однако эти изменения не должны затрагивать существенных условий имущественного страхования - допустимый контингент страхователей, объекты страхования, сроки договора и страхуемые риски, поскольку страховщик не может расширить свои полномочия по приему на страхование в части этих существенных условий без предварительного согласования новой редакции правил в органах страхового надзора. Размер причитающейся страхователю (выгодоприобретателю) при наступлении страхового случая выплаты во многом зависит от того, по какой методике рассчитывается страховая выплата и каким образом производится страховая выплата. В частности, важное значение имеет, в каком порядке учитывается износ автотранспортного средства. Некоторые страховые компании предлагают две методики расчета страховой выплаты: по восстановительной стоимости и с начислением амортизационного износа, от чего зависят не только базовые страховые тарифы, но и размер страхового возмещения. Часто оказывается, что выплата не покрывает полностью причиненный ущерб. Страхователю не имеет смысла выбирать методику с начислением амортизационного износа, если у него старый автомобиль или тем более старая иномарка. В таких случаях выплаченное возмещение может быть в несколько раз меньше реальных затрат на восстановление машины. От методики с начислением амортизационного износа необходимо отличать определение действительной (страховой) стоимости при заключении договора, в которую также закладывается износ. Порядок определения процента износа при расчете действительной стоимости транспортного средства устанавливается страховыми компаниями и может различаться, что способствует уменьшению или увеличению действительной стоимости и, следовательно, размера страховой премии и страховой выплаты. Действительной стоимостью считается стоимость транспортного средства в месте его нахождения в день заключения договора страхования. Согласно п.2 ст.947 ГК РФ при страховании машины (риск автокаско), если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховую стоимость). Таким образом, в ст.947 ГК РФ говорится, что при страховании имущества возможно превышение страховой суммы, если такое закреплено в договоре. Однако в п.1 ст.951 ГК РФ и п.2 ст.10 Закона Российской Федерации от 27.11.92 г. N 4015-1 "Об организации страхового дела в Российской Федерации" устанавливается противоположное правило: если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. Итак, в ГК РФ, с одной стороны, допускается страхование имущества с превышением страховой суммы над действительной стоимостью имущества, а с другой - признается ничтожным договор страхования в части превышения страховой суммы над действительной стоимостью, поэтому в интересах страхователя и во избежание подобных недоразумений при заключении договора страхования ориентироваться на то, чтобы страховая сумма устанавливалась в пределах действительной стоимости автомобиля. Страховыми компаниями предлагаются различные варианты получения страхового возмещения по случаю повреждения автомобиля. Страховщик может предложить: - оплатить счет ремонтной мастерской, выбранной страхователем; - производить ремонт в выбранной страховой компанией ремонтной организации; - получить страховое возмещение на основе средних расценок. Проведение ремонта - дорогостоящая процедура, причем стоимость ремонта не всегда соответствует его качеству, а качество ремонта - стоимости транспортного средства, что иногда является предметом разногласий страхователя и страховщика. Это является следствием того, что по существующим методикам оценки допускается достаточно большой диапазон цен при определении стоимости ремонта, поэтому необходимо определять оптимальную стоимость ремонта, устраивающую страхователя с позиций качества, а страховщика - с позиций стоимости. Предположим ситуацию, когда страхователь, купивший транспортное средство, срок гарантии которого еще не истек, попал в ДТП. Согласно условиям договора купли-продажи гарантия действует, если покупатель производит ремонт в фирменном техническом центре, а по условиям правил страхования ремонт должен осуществляться только в технических центрах, указанных страховщиком (и приводится их перечень). Если страхователем является гражданин, то на него распространяется действие Закона Российской Федерации "О защите прав потребителей" (в ред. от 9.01.96 г. N 2-ФЗ (с изм. от 17.12.99 г.) (преамбула), в ст.16 которого запрещается "обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)", а такие условия договора признаются недействительными. Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. В таких случаях имеет место нарушение этой статьи, допущенное как со стороны страховщика, установившего противоречащие закону условия в правилах страхования, так и со стороны продавца транспортного средства, навязывающего услуги своих технических центров. Эти условия договора в соответствии со ст.168 и 167 ГК РФ следует считать недействительными с момента заключения договора. Наличие такого условия в правилах страхования не влечет недействительности всего договора страхования, поэтому согласно ст.180 ГК РФ такой договор будет продолжать действовать, за исключением указанного условия. В договоре страхования автотранспорта или правилах страхования может быть установлено условие, что страховая выплата производится только тогда, когда размер причиненного вреда превышает определенную сумму (франшизу). Франшизу необходимо рассматривать не как условие договора страхования, ограничивающее обязанность страховщика производить страховую выплату и соответственно право страхователя ее получать при наступлении страхового случая, а как условие договора страхования, не признающее события, причинившие ущерб менее определенного размера (франшизы), страховыми случаями. При наличии в договоре страхования условия о франшизе уменьшается размер страховой премии, но одновременно из числа страховых случаев исключаются те события, которые причиняют незначительный ущерб, а практика показывает, что именно такие случаи составляют большинство обращений страхователей. По закону договор страхования заключается путем составления одного документа (п.2 ст.434 ГК РФ) либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком (ст.940 ГК РФ). В последнем, наиболее распространенном случае согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.40.177 (0.1 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||