Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сокра-||Умень-||Сни- ||Со- ||До- | |е |оп- ||при- ||дота- ||нитель- ⇐ ПредыдущаяСтр 9 из 9

Щение ||шение ||жение ||вер- ||пол- | |к |лату ||обре-||ции ||ные Пот- ||объема||утечек||шенс-||ни- | |у |услуг||тение||пред- ||затраты Реб- ||реали-||и не- ||тво- ||тель-| |щ |теп- ||топ- ||прия- ||бюджет- Ности ||зации ||рацио-||вание||ные | |и |ло- ||лив- ||тиям ||ных В бюд-||мате- ||наль- ||сис- ||нало-| |е |элек-||но- ||ЖКХ в ||средств Жетных||риаль-||ных ||темы ||ги и | | |тро- ||энер-||части,||на об- Средс-||ного ||произ-||фи- ||пла- | |з |газо-||гети-||не пе-||служи- За ||носи- ||водст-||нан- ||тежи | |а |и во-||чес- ||рекры-||вание Счет ||теля ||венных||сиро-||в | |т |газо-||ких ||ваемой||нового Реали-||услуги||зат- ||вания||бюд- | |р |и во-||ре- ||средс-||обору- Зации ||и пот-||рат, ||и оп-||жет | |а |до- ||сур- ||твами ||дования Проек-||ребно-||соот- ||латы ||от | |т |снаб ||сов ||от оп-|| Тов ||сти в ||ветст-||ус- ||более| |ы |же- || ||латы- || Бюдже-||венно ||луг, ||ус- | | |ния, || ||услуг || Тных ||пот- ||сок- ||пешно| | |пот- || ||насе- || Сред- ||реб- ||раще-||рабо-| | |реб- || ||лением|| Ствах ||ности ||ние ||таю- | | |ляе- || ||и фи- || На до-||в бюд-||дота-||щих | | |мых || ||нанси-|| Тации ||жетных||ций ||пред-| | |орга-|| ||рова- || И льго||дота- || ||прия-| | |низа-|| ||ние || Ты на ||циях, || ||тий | | |циями|| ||льгот || Оплату||оплаты|| ||ЖКХ | | |бюд- || || || Услуг ||в бюд-|| || | | |жет- || || || В бюд-||жетной|| || | | |ной || || || Жетной||сфере || || | | |сферы|| || || ||сфере || || || | | ————— ————— —————— ——————— | —————— —————— —————— ————— ————— ————————————————————————————————— | | | | <——————<———————<—————— Рис.13. Определение экономии энергосберегающего проекта Эффективность использования средств, выделенных на цели энергосбережения, должна определяться по критерию сокращения потребности в бюджетных средствах, направляемых в виде дотаций организациям. Для расчета экономии средств, определяющих эффективность энергосберегающих проектов в сфере производства, необходимо располагать следующими данными: - изменение объема реализации услуг в натуральном и денежном выражении; - изменение затрат на производство и оказание услуг; - изменение размера прибыли и др. В целом набор показателей, используемых для расчета экономии бюджетных средств, представлен в таблицах 9 - 12. Объем средств, необходимых для проведения работ по подготовке и организации внедрения энергосберегающего проекта, а также по его реализации, приведен в таблице 9. При этом необходимо отдельно учитывать не только общую потребность в средствах для финансирования проекта, но и источники поступления этих средств, в частности: - собственные средства организации, направляемые на финансирование проекта (фонд накопления, формируемый из прибыли, амортизация, выручка от реализации основных средств, ремонтный фонд (в части, направляемой на замену изношенных фондов)); - заемные средства (кредиты банков, кредиты иностранных инвесторов и др.); - средства местного бюджета, которые выделяются, как правило, на безвозмездной основе; - средства регионального фонда энергоресурсосбережения, которые выделяются только на возвратной и платной основе. При определении потребности в бюджетных средствах для финансирования энергосберегающего проекта отдельно должен учитываться объем бюджетных средств, необходимых для реализации проекта, и объем средств, требующихся для возврата кредитных ресурсов. Затраты на производство и оказание услуг, доходы от их реализации, а также прибыль определяется на основании данных, представленных в таблице 10. Исходными данными для заполнения этой таблицы, а также проведения необходимых расчетов служат: - производственная программа предприятия; - калькуляция себестоимости услуг; - расчет экономически обоснованных тарифов; - постановление (распоряжение) региональной энергетической комиссии об установлении цен на энергоресурсы, поставляемые субъектами естественных монополий; - постановление (распоряжение) органа местного самоуправления об установлении тарифов для населения и организаций бюджетной сферы на оплату коммунальных услуг (кроме тарифов на газ и электроэнергию), а также нормативов их потребления; - договоры с промышленными потребителями, которыми согласованы цены на предоставление услуг; - данные бухгалтерского учета в части начисления амортизации, ремонтного фонда, уплаты налогов, процентов за кредит, определения размера прибыли и др. Оценка показателей, приведенных в таблице 10, позволяет в конечном итоге определить размер чистой прибыли, полученной в результате реализации энергосберегающего мероприятия, потребность в бюджетных средствах на оплату коммунальных услуг бюджетными организациями, приобретение топливно-энергетических ресурсов и на дотации организациям ЖКХ в части, не перекрываемой от оплаты услуг населением, а также изменение этих показателей по сравнению с их прогнозными значениями, рассчитанными без учета влияния энергосберегающего проекта. Таблица 9 Объем и источники финансирования энергосберегающего проекта ——————————————————————————————————————————————————————————————————————— | Наименование показателя | I год | II год |Последующие | | | | |годы и всего| |—————————————————————————————————————|——————————|—————————|————————————| | 1 | 2 | 3 | 4 | |—————————————————————————————————————|——————————|—————————|————————————| |1. Собственные средства организации | | | | | направляемые на финансирование | 254,23 | 287,6 | 348,0 | |проекта | | | | |—————————————————————————————————————|——————————|—————————|————————————| |в том числе: | | | | |1.1. Прибыль (фонд накопления) на | 59,3 | 63,8 | 87,0 | |начало реализации проекта | | | | |—————————————————————————————————————|——————————|—————————|————————————| |1.2. Разница между начисленной и | | | | |использованной амортизацией за | 46,9 | 57,3 | 70,0 | |отчетный период | | | | |—————————————————————————————————————|——————————|—————————|————————————| |1.3. Выручка от реализации основных | 88,2 | 84,6 | 102,9 | |средств | | | | |—————————————————————————————————————|——————————|—————————|————————————| |1.4. Ремонтный фонд (в части, направ-| 47,6 | 69,3 | 90,6 | |ляемой на замену изношенных фондов) | | | | |—————————————————————————————————————|——————————|—————————|————————————| |2. Заемные средства - всего | 600,0 | 700,0 | 1000,0 | |—————————————————————————————————————|——————————|—————————|————————————| |в том числе: | | | | |2.1. Кредиты банков | 400,0 | 500,0 | 700,0 | |—————————————————————————————————————|——————————|—————————|————————————| |2.2. Кредиты иностранных инвесторов | - | - | - | |—————————————————————————————————————|——————————|—————————|————————————| |2.3. Другие заемные средства | 200,0 | 200,0 | 300,0 | |—————————————————————————————————————|——————————|—————————|————————————| |3. Средства регионального фонда | | | | |энергосбережения | 200,0 | 300,0 | 300,0 | |—————————————————————————————————————|——————————|—————————|————————————| |4. Средства местного бюджета, | | | | |в том числе: | 100,0 | 150,0 | 200,0 | |—————————————————————————————————————|——————————|—————————|————————————| |- для финансирования энергосберега- | | | | |ющего проекта | 80,0 | 100,0 | 150,0 | |—————————————————————————————————————|——————————|—————————|————————————| |- для возврата кредитных ресурсов | 20,0 | 50,0 | 50,0 | |—————————————————————————————————————|——————————|—————————|————————————| |Итого | 1154,23 | 1437,6 | 1548,0 | ——————————————————————————————————————————————————————————————————————— Таблица 10 Затраты на производство и оказание услуг, доходы от реализации услуг, прибыль (отдельно по каждому виду услуг: тепло-, электро-, водоснабжение) ——————————————————————————————————————————————————————————————————————— | Наименование показателя | I год | II год |Последу- | | | | |ющие годы | | |———————————|———————————|———————————| | |прог-|факт |прог-|факт |прог-|факт | | |ноз | |ноз | |ноз | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |1. Натуральные показатели | | | | | | | |1.1. Выработка тепло-, электро- |2546 |2678 |2700 |2729 |3000 |3150 | |энергии и воды | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |1.2. Получено ресурса (тепло-, | | | | | | | |электроэнергии, воды) со стороны | 820 | 816 | 760 | 745 | 720 | 698 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |1.3. Потери ресурсов | 42 | 40 | 38 | 37 | 36 | 34 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |1.4. Объем реализации услуг | 468 | 507 | 510 | 522 | 530 | 546 | |потребителям | | | | | | | |в том числе: | | | | | | | |- населению | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |- организациям бюджетной сферы | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |- промышленным потребителям | 458 | 507 | 510 | 522 | 530| 546 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |1.5. Удельное потребление услуг | | | | | | | |на 1 чел. (на 1 кв. м) | 0,32| 0,32| 0,31| 0,30| 0,28| 0,28| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |2. Экономически обоснованный тариф | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |3. Тарифы за единицу услуги, | 0,98| 0,98| 0,98| 0,98| 1,0 | 1,0 | |в том числе: | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |- для населения | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |а) за нормативное потребление | - | - | - | - | - | - | |услуг | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |б) за сверхнормативное потребление | - | - | - | - | - | - | |услуг | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |- для организаций бюджетной сферы | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |- для промышленных потребителей | 0,98| 0,98| 0,98|0,98 | 1,0 | 1,0| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |4. Общая сумма дохода от реализации| 3162| 3248| 3300|3384 |3500 | 3745| |услуг, в том числе: | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |а) населению | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |б) организациям бюджетной сферы | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |в) промышленным потребителям | 3162| 3248| 3300| 3384| 3500| 3745| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |5. Доходы от прочих видов | | | | | | | |деятельности: | - | - | - | - | - | - | |———————————————————————————————————| | | | | | | |———————————————————————————————————| | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |6. Затраты на производство и | | | | | | | |оказание услуг - всего, тыс. руб. | 2846|2897 |2974 |2964 | 3056| 3041| |в том числе: | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |а) материалы | 425 | 421 | 436 | 439 | 487 | 469 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |б) топливо | 1364| 1308| 1390| 1374| 1400| 1347| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |в) электроэнергия | 387| 341 | 350 | 309 | 320 | 267 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |г) оплата труда, включая отчис- | 741 | 749 | 760 | 788 | 790 | 806 | |ления на социальные нужды | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |д) амортизация | 22 | 22 | 22 | 22 | 25 | 25 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |е) ремонтный фонд | 187 | 183 | 166 | 178 | 206 | 199 | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |ж) оплата ресурсов (тепло-, | | | | | | | |электроэнергии, воды), полученных | - | - | - | - | - | - | |со стороны | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |з) налоги и другие обязательные | 274 | 279 | 304 | 318 | 320 | 320 | |платежи, относимые на себестоимость| | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |и) прочие затраты | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |7. Ассигнования из бюджета на | | | | | | | |дотации организациям ЖКХ в части, | - | - | - | - | - | - | |не перекрываемой средствами, | | | | | | | |поступающими от оплаты услуг | | | | | | | |населением | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |8. Ассигнования из бюджета на | | | | | | | |приобретение топливно-энерге- | - | - | - | - | - | - | |тических ресурсов | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |9. Балансовая прибыль | 316 | 351 | 326 | 420 | 444 | 704 | |(4) + (5) - (6) | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |10. Платежи из прибыли в бюджет | 76 | 84 | 78 | 101| 107| 169| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |11. Уплата процентов за кредит, | | | | | | | |в том числе: | | | | | | | |———————————————————————————————————| - | - | - | - | - | - | |———————————————————————————————————| | | | | | | |———————————————————————————————————| | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |12. Чистая прибыль | 240 | 267 | 248 | 319 | 337 | 535 | |(9) - (10) - (11) | | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |в том числе: | | | | | | | |———————————————————————————————————| | | | | | | |———————————————————————————————————| | | | | | | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |12. То же нарастающим итогом | - | - | - | - | - | - | |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |13. Изменение величины чистой | | | | | | | |прибыли | X | 27 | X | 71 | X | 198| |———————————————————————————————————|—————|—————|—————|—————|—————|—————| |14. То же нарастающим итогом | X | 27 | X | 98 | X | 296| ——————————————————————————————————————————————————————————————————————— При определении величины каждого показателя, приведенного в данной таблице, учитывается его прогнозное значение (в условиях отсутствия энергосберегающих мероприятий) и фактическое значение, полученное в результате внедрения энергосберегающего мероприятия. Основой для определения эффективности энергосберегающего проекта служат данные о денежных поступлениях и выплатах. При этом отдельно оцениваются: - денежные поступления и выплаты, связанные с производством и оказанием услуг; - поступления средств на реализацию проекта за счет собственных источников организации и соответствующие выплаты; - поступления средств за счет заемных источников финансирования проекта и денежные выплаты на погашение кредитов, процентов по ним, уплату налогов и других обязательных платежей. На базе данных, представленных в таблицах, определяется общий сводный результат денежных поступлений и выплат, то есть денежный поток по годам реализации проекта. Необходимым условием для принятия решения о реализации проекта является положительная динамика показателя денежных потоков. Общая экономия средств, определяющая эффективность внедрения энергосберегающих технологий, определяется как сальдо выделяемых средств из бюджета (на финансирование проекта, полную оплату услуг ЖКХ, потребляемых бюджетными организациями, и частичную оплату (дотирование процессов производства и оказания услуг) и поступающих средств в бюджет в связи с реализацией данного проекта (в виде налоговых платежей, возврата процентов по кредиту, возврата основного долга и др.). Для стимулирования действий по энергоресурсосбережению различных участков процесса производства и реализации жилищно-коммунальных услуг необходимо основываться на следующих основных принципах использования и распределения полученной экономии: - оставление в распоряжении всех участников ресурсосберегающего проекта экономии бюджетных средств, полученной в результате реализации мер по энергосбережению (возможно в снижающемся по годам размере). Например, при выделении бюджетных ассигнований на приобретение топливно-энергетических ресурсов в целях стимулирования энергосбережения следует сохранять за предприятием 100% экономии средств, достигнутой за счет реализации энергосберегающего проекта, на период, превышающий на один год срок окупаемости данного проекта; - оставленную в распоряжении организаций экономию целесообразно направлять в фонд развития предприятия и использовать для проведения работ по энергосбережению, а также погашения кредитов, взятых на эти цели; - сохранение расчетного уровня тарифов на продукцию естественных монополий топливно-энергетического комплекса на период, превышающий на 1 год срок и окупаемости затрат на энергоснабжение, при снижении субъектами естественных монополий производственных расходов топлива и энергии за счет реализации энергосберегающих программ; - введение дифференцированных тарифов на коммунальные услуги в зависимости от объемов их потребления, позволяющих осуществить взимание повышенной платы за сверхнормативное потребление коммунальных услуг; - создание системы поощрения за реализацию энергосберегающих проектов и обеспечение экономии бюджетных средств, а также системы штрафных санкций за нерациональное расходование энергии.

Заключение

Как показало проведенное исследование, экономической основой процесса реформирования промышленности в современных условиях является энергоресурсосбережение. Объектом исследования данной работы является ОАО "Иж-авто". 13 августа 1996 года авто производство ОАО «Ижмаш» получило статус Открытого акционерного общества «Иж-Авто» в соответствии с решением Совета директоров, является юридическим лицом и действует на основании Устава. Оно было создано в соответствии с программой развития АО «Ижмаш». ОАО «Иж-Авто» – специализированное предприятие по выпуску легковых автомобилей. ОАО «Иж-Авто» после почти десятилетнего застоя, увеличивает объемы производства, завоевывая рынки сбыта, которые переполнены как отечественной продукцией, так и зарубежной. Энергосбережение – это реализация правовых, организационных, научных, производственных, технических и экономических мер, направленных на эффективное использование энергетических ресурсов и на вовлечение в хозяйственный оборот возобновляемых источников энергии. Энергосберегающая политика проводится в ОАО «Иж-авто» через реализацию программ энергосбережения, осуществление экономических, научно-исследовательских, информационных, образовательных и других мероприятий. В 2003 году на предприятии за счет проведения организационно-технических мероприятий получена экономия электроэнергии в объеме 2672 тыс.кВтч, тепловой энергии 7800 Гкал, котельно-печного топлива 1876 т.у.т. Тепловые пункты оборудуются системами автоматики. Смонтировано более 230 регулируемых частотных электроприводов, обеспечивших экономию более 50 тыс. кВтч электрической энергии. На тепловых станциях также установлены высоковольтные регулируемые электроприводы, позволяющие экономить до 20% электроэнергии. Вместе с тем работа по энергосбережению из-за целого ряда сдерживающих факторов не получила должного развития. Это связано с недостаточным платежеспособным спросом на энергоресурсы, отсутствием средств у предприятия на проведение энергосберегающих мероприятий, со сложностью получения кредитов на приемлемых условиях. Отсутствуют положения, способствующие притоку инвестиций в энергосберегающие проекты, не задействованы методы экономического стимулирования производителей и потребителей энергоресурсов. Отсутствуют централизованные источники финансирования энергосбережения. Напряженное финансовое состояние ОАО «Иж-авто» вынуждает резко снизить финансовые затраты на энергоресурсы уже в ближайшие 2-3 года. На эти цели ОАО «Иж-авто» ежегодно расходует около 6 млн.рублей. Суммарный экономический эффект (нарастающим итогом за 2004-2006 годы) составит 8180 т.у.т. Это только прямой эффект, без учета косвенного эффекта, в частности экологического и др. Экономия топливно-энергетических ресурсов в объеме 8180 т.у.т. эквивалентна 4,0 млн.рублей (в расчет принималась текущая цена тонны условного топлива, рассчитанная планово-экономическими службами ОАО "Иж-авто" и составляющая 482 руб/т.у.т.). Работы по энергоресурсосбережению основываются на значительном потенциале возможной экономии энергоресурсов и воды. По данным предварительных обследований, проведенных в ряде регионов России резервы экономии составляют: - по теплу: от 25 до 60%; - по воде: от 15 до 30%; - по электроэнергии: от 10 до 25%. Часть средств, сэкономленных в процессе внедрения энергоресурсосберегающих мероприятий должна вкладываться в дальнейшие работы по энергоресурсосбережению. Целесообразно создавать специальные фонды энергоресурсосбережения. Высшим этапом работ по контролю и учету расхода энергоресурсов и воды является создание автоматизированных систем диспетчерского контроля и управления (АСДКУ). Основными задачами АСДКУ являются оперативный контроль текущих параметров производства и потребления ресурсов, а также анализ режимов эксплуатации, оптимальное управление и регулирование объектами тепловодоснабжения. Для этих целей объекты оснащаются датчиками и управляемыми исполнительными механизмами, а также аппаратурой сбора и передачи данных от контролируемых объектов на диспетчерский пункт, оснащенный компьютером с соответствующими программными средствами (АРМ-диспетчера). Предусматривается комплексный подход к рассмотрению вопросов внедрения технических и организационных мероприятий по совершенствованию обслуживания и энергосбережению, а также по реализации форм и методов экономического стимулирования энергосберегающих мероприятий. Расчет экономии средств от внедрения энергоресурсосберегающих технологий основан на сравнительной оценке прогнозных значений затрат средств при отсутствии энергосберегающего мероприятия с параметрами, ожидаемыми или фактически полученными в результате его внедрения, и последующем сопоставлении этой экономии с затратами на реализацию проекта. Список литературы

1. Федеральный закон РФ "Об энергосбережении" от 3 апреля 1996 N 28-ФЗ. 2. Постановление Правительства РФ "О федеральной целевой программе "Энергосбережение России" на 1998-2005 годы" от 24 января 1998 N 80. 3. Постановление Правительства РФ от 15 июня 1998 N 588 "О дополнительных мерах по стимулированию энергосбережения в России". 4. Решение Комитета Совета Федерации РФ по вопросам экономической политики от 28 марта 2000 г. N 35-56/2 "По вопросу о ходе реформирования жилищно-коммунального хозяйства". 5. Постановление Правительства РФ от 17 ноября 2001 г. N 797 "О подпрограмме "Реформирование и модернизация жилищно-коммунального комплекса Российской Федерации" федеральной целевой программы "Жилище" на 2002-2010 годы". 6. Постановление Правительства РФ от 24 февраля 1999 г. N 205 "О федеральных стандартах перехода на новую систему оплаты жилья и коммунальных услуг". 7. Постановление Правительства УР от 20 августа 2001 г. N 861 "О финансировании расходов по подготовке объектов жилищно-коммунального хозяйства Удмуртской Республики к отопительному сезону 2001 - 2002 годов". 8. Приказ Госстроя РФ от 30 апреля 1998 г. N 17-106 "Об утверждении "Методики расчета экономии бюджетных средств, определяющей эффективность мероприятий при внедрении энергосберегающих технологий в сфере производства и оказания жилищно-коммунальных услуг". 9. Телеграмма Госстроя РФ от 14 августа 2001 г. N ЛЧ-4456/13 О выполнении комплекса мер по обеспечению топливно-энергетическими ресурсами и подготовке ЖКХ к работе в зимних условиях. 10. Постановление Мэра г.Ижевска от 5 июня 2001 г. N 221 "Об утверждении норматива на содержание Службы заказчика (Управляющей компании) в муниципальном жилищном фонде". 11. Положение о проведении энергетических обследований предприятий. Минтопэнерго, 2002. 12. Нормативные документы и извлечения из них по вопросам энергосбережения. М., Минстрой РФ, 2003. 13. Инструктивные материалы Главгосэнергонадзора России по проведению обследования электрических и теплопотребляющих установок и тепловых сетей. М.: Энергосервис", 2003. 14. Инструкция по эксплуатации тепловых сетей. М. Энергия, 2002. 15. Строительные нормы и правила. Часть II, Нормы проектирования, гл. 3, "Строительная теплотехника", СНиП II-3-79. - М.: Стройиздат, 1996. 16. Строительные нормы и правила. "Отопление, вентиляция и кондиционирование". СНиП 2.04.05-91. - М.: Стройиздат, 1988. 17. Богословский В.Н., Поз М.Я.. Теплофизика аппаратов утилизации тепла систем отопления, вентиляции и кондиционирования воздуха. - М.: Стройиздат, 2002. 18. Булгаков К.В. Энергоснабжение промышленных предприятий. М-Л.: Энергия, 2003. 19. Энергосбережение в системах теплоснабжения, вентиляции и кондиционирования воздуха. (Справочное пособие), под ред. Богуславского Л.Д. - М.: Стройиздат, 2003. 20. Манкж В.И. и др. Наладка и эксплуатация водяных тепловых сетей. Справочник. - М.: Стройиздат, 1983. 21. Рекомендации по испытанию и наладке систем отопления, вентиляции и кондиционирования воздуха. - М.: Минмонтажспецстрой, 2002. 22. Пособие по проведению инспекционных обследований состояния жилищно-коммунального обслуживания населения, осуществляемых муниципальной жилищной инспекцией Москвы. - М.: Стройиздат, 1994. 23. Справочник по электроснабжению промышленных предприятий. Общая редакция Федорова А.А., Сербиновского Г.В., в двух книгах. - М.: Энергия, 1973. 24. Методические рекомендации по разработке эксплуатационных режимов систем централизованного теплоснабжения на межотопительный период. М.: Роскоммунэнерго, 2002. 25. Материалы курса лекций по энергоаудиту. Российско-Датский институт энергоэффективности. М., 2002. 26. Основы энергетического менеджмента. Библиотека энергоменеджера. ЭНИЗАН. - М., 2003. 27. Пособие по курсу "Методология проведения энергетического аудита" Библиотека энергоменеджера. ЭНИЗАН. М., 2003. 28. Справочник по проектированию электроэнергетических систем. В.В.Ершович, А.Н.Зейлигер, Г.А.Илларионов и др. Под редакцией С.С.Рокотяна и И.М.Шапиро. 3 изд. - М.: Энергоатомиздат, 1985. 29. Энергоаудит промышленных и коммунальных предприятий. Учебное пособие. Б.П.Варнавский, А.И.Колесников, М.Н.Федоров. – М.: Издательство АСЭМ, 2002. 30. Энергетический менеджмент. Руководство по энергосбережению. Нижний Новгород, 2003.

Приложение

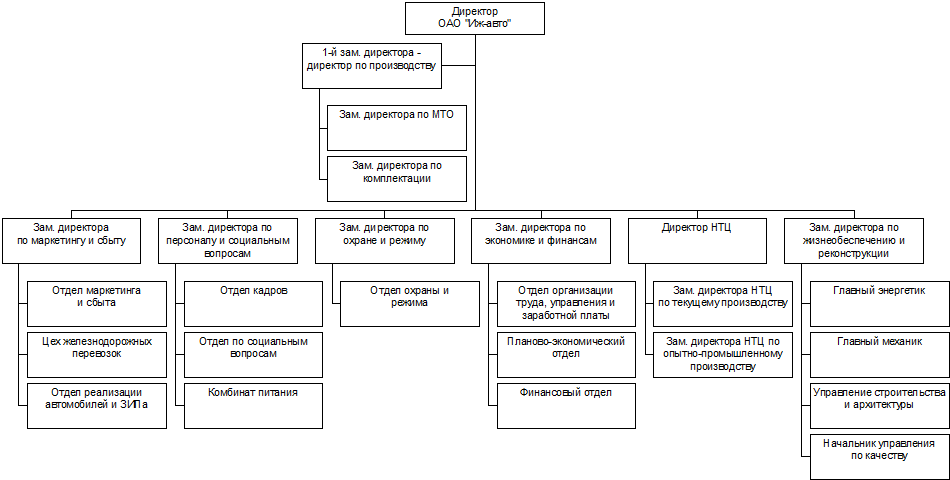

Организационная структура ОАО «Иж-авто»

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.236.62 (0.047 с.) |