Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование отчета о прибылях и убытках

Для составления отчета о прибылях и убытках рассчитаем следующие показатели. 1. Выручка от реализации (от продаж): Выручка от реализации - сумма денежных средств, поступающих от плательщика на счет предприятия, организации за поставленные товарно-материальные ценности, выполненные работы или оказанные услуги. Выручка от реализации состоит из выручки от реализации продукции основной деятельности и побочных видов деятельности, а также излишков материальных ценностей. Выручка от реализации продукции является основным источником возмещения материальных затрат на производство к реализации товаров, работ, услуг, формирования фонда оплаты труда, амортизационного и ремонтного фондов, формирования прибыли предприятий, организаций. Поступление выручки на счет предприятия удостоверяет завершение кругооборота средств, предприятия, создает предпосылки для продолжения его нормальной финансово-хозяйственной деятельности.

Для расчета планируемой отпускной цены (

2. Издержки текущего периода (себестоимость проданных товаров, управленческие расходы, коммерческие расходы). Это денежное выражение производственных ресурсов, израсходованных на изготовление и реализацию продукции, выполнение работ и оказание услуг, реальные или предположительные затраты, касающиеся эксплуатации предприятия или изменения структуры его финансов.

где S сум.пл - итог сметы затрат на производство; К об.нез - средняя величина оборотных средств в незавершенном производстве; К об.г.п - средняя величина оборотных средств в готовой продукции;

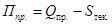

3. Прибыль от реализации (от продаж) На Прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции: чем больше этих остатков, тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных коммерческой деятельностью предприятия. Важнейшим фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение объема производства и реализации: чем больше объем реализации, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная. Падение объема производства, не считая ряда противодействующих факторов, как, например, рост цен, неизбежно влечет сокращение объема прибыли.

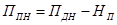

4. Прибыль до налогообложения Прибыль до налогообложения выражает прибыль от продаж за вычетом прочих доходов и расходов.

5. Прибыль после налогообложения. Часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налога на прибыль в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов и инвестиций в производство.

6. Чистая прибыль Условно принимается равной по величине прибыли после налогообложения. Доля прибыли компании, которая не идет в уплату налогов и не распределяется между акционерами в виде дивидендов, а повторно инвестируется в активы этой компании. Чистая прибыль может инвестироваться в основной капитал, может храниться и в виде кассовых остатков или пригодных для обращения на рынке ценных бумаг, использоваться для финансирования поглощения других фирм, для пролонгирования кредитов клиентам, на выплаты по ссудам или для увеличения ликвидных активов.

Таблица 2. Отчет о прибылях и убытках за 2014 год

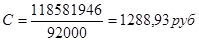

Вывод: по итогам этого раздела мы видим, что из всех рассчитанных затрат на производства самыми объемными являются материальные затраты (59995040), на втором месте затраты на оплату труда (41807225). При таких затратах себестоимость продукции равна 1 482,27 рублей за единицу.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 106; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.234.234 (0.009 с.) |

- планируемая отпускная цена

- планируемая отпускная цена

- внереализационные доходы

- внереализационные доходы  - внереализационные расходы

- внереализационные расходы

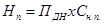

-ставка налога на прибыль.

-ставка налога на прибыль.